El Departamento de Comercio USA presentó ayer el dato inicial de crecimiento de PIB del segundo trimestre, sorprendiendo al alza hasta el 1.7% frente al 1.1% esperado.

Será interesante analizar las sucesivas revisiones del dato hasta alcanzar el dato final, en el primer trimestre el mercado estimaba un crecimiento por encima del 2%, el dato inicial fue del 2.4% pero el revisado 1.8% y el final quedó en el 1.1%.

De ahí la fuerte reducción de expectativas para el segundo trimestre. En comparativa histórica, 1.7% es un ritmo bajo de crecimiento, PIB por debajo del 2% es considerado insuficiente.

El PIB ayer publicado incluye un aumento del 0.15, procedente de una nueva metodología recientemente introducida «intellectual property products» y un 0.41 del aumento de inventarios.

Para evitar disgustos y desorden en el mercado, Wall Street actúa de igual manera que con los beneficios empresariales en la medida que cuanto más rebaja la expectativa resulta más fácil batir al consenso, e independientemente de la debilidad/fortaleza real del dato final, el mercado celebra haber batido expectativas.

En realidad, a principios de año tanto la FED como la mayoría de expertos proyectaban crecimientos de PIB USA en el rango 2.7% al 3.5%. Ahora, para conseguir satisfacer las expectativas más moderadas, el PIB debería crecer al menos un 3.5% en el segundo trimestre.

Con este telón de fondo, la FED celebró su reunión del FOMC de julio concluyendo que el crecimiento es modesto y la inflación demasiado baja y potencialmente peligrosa para el crecimiento, aunque esperando mayor inflación en plazos medios.

«The Committee recognizes that inflation persistently below its 2% objective could pose risks to economic performance, but it anticipates that inflation will move back toward its objective over the medium term.»

El comunicado apenas hizo mención al asunto de mayor interés para el mercado, la reducción del programa de compra de bonos -QEn-. Cuestión de especial interés ahora que se espera el comienzo del «tappering» o reducción del QE, muchos para la próxima reunión del FOMC en septiembre.

En síntesis, el crecimiento del PIB avanza moderadamente, la evolución de precios (metodológicamente adaptada) permite a la FED continuar el programa QE y engordando un balance que ya alcanza los $3.57 trillion, mientras el paro mejora tímidamente y permite a la FED progresar con su programa y posterior FEDSPEAK para justificarlo. Mañana se publicará el último dato para el que el mercado espera ligera mejora hasta el 7.5% desde el 7.6% previo.

En este ambiente incierto, el mercado experimentó cierta volatilidad sólo en términos intradiarios para finalizar la sesión prácticamente plana.

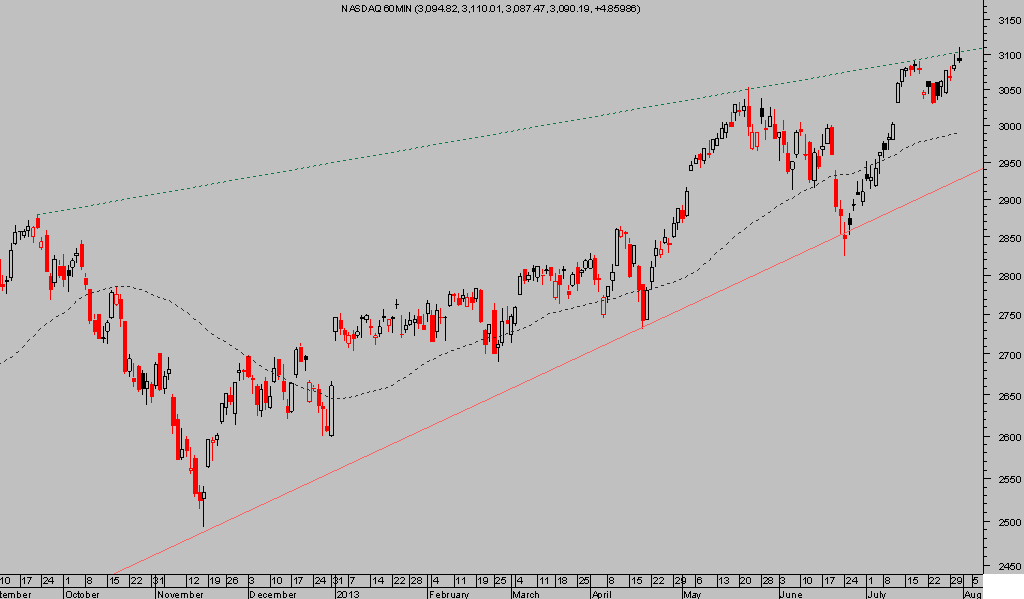

NASDAQ 100, 60 minutos

NASDAQ 100 Diario

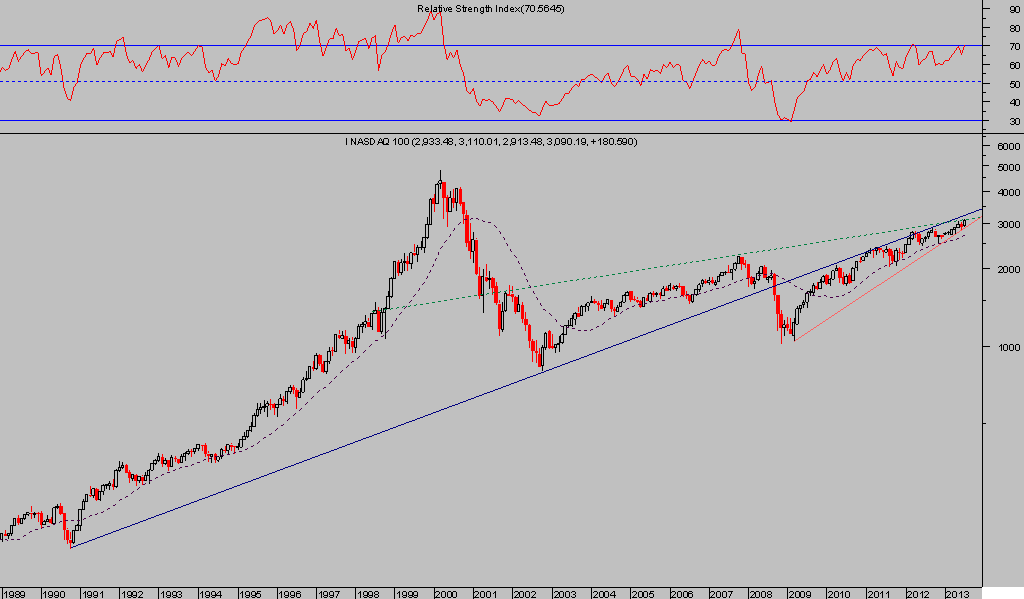

NASDAQ 100 Mensual