Utilizar dinero fabricado expresamente por los Bancos Centrales para comprar deuda es de manera muy resumida lo que técnicamente se conoce como monetizar deuda, el término maldito que las autoridades evitan emplear, práctica que además niegan estar realmente utilizando. (¿?)

Ya no es necesario generar ingresos fiscales, ni sacrificios en la gestión presupuestaria ni disciplina gubernamental, ni tampoco gestionar una deuda por la que efectivamente nadie tiene que asumir responsabilidad ni el esfuerzo de pagar.

El Helicopter Money es, probados los fracasos de los programas QE y ZIRP o NIRP, el nuevo modelo de política monetaria a explorar por las autoridades. Los cerca de 22 Billones creados y alojados en los balances de los bancos centrales de países desarrollados, han inundado de dinero fácil y gratis a élites, bancos y allegados.

Un procedimiento de distribución de riqueza de dudosa justicia, y enorme riesgo moral, que las autoridades esperaban alcanzase a más agentes económicos, por capilaridad, sin embargo, no ha llegado a la economía real ni a la sociedad.

Un eventual proceso de monetización de segundo nivel o Helicopter Money es el experimento que planea implementar ahora Japón. Se trata de dinero de nueva creación expresamente programado para financiar proyectos de economía real, infraestructuras, incentivos económicos, créditos y/o diferimientos fiscales, etc… esperando generar un círculo virtuoso de crecimiento económico capaz de detener la fase de estancamiento y deflación estructurales que padece su economía.

Japón es un zombi económico, 27 años deambulando entre la recesión y deflación, con un agravante demográfico de consecuencias muy serias y un increíble -record guinness- nivel de Deuda – PIB superior al 250%.

El último Informe de Estabilidad Financiera Global del IMF, publicado en abril, advierte que Japón es uno de los principales focos potenciales de inestabilidad global y preocupación visto que la deuda pública es insostenible bajo las políticas actuales, «public debt is unsustainable under current policies.»

El FMI tampoco olvida a Italia y los analistas del Fondo Monetario advierten directamente que a menos que Italia reduzca su deuda pública (ronda el 145% del PIB) y repare la situación de balance de su sistema bancario, nos enfrentamos a un contagio global: «Italy’s monumental challenge is the likelihood of «regional and global spillovers,» «Italy’s systemic weight.» No nos sorprende, venimos analizando y explicando en diferentes posts el problema de la banca italiana desde hace largo tiempo.

Dos asuntos de gran relevancia y que puede hacer fracasar el «nuevo» proyecto QE son, primero que el problema actual es de exceso de liquidez, no su escasez, y dos, la sobre capacidad actual del sistema. Es evidente que el exceso de liquidez y dinero QE es contraproducente, lástima que este hecho sólo sean así observados desde los ojos de los analistas y no de las autoridades. Las economías operan de manera mucho más eficiente cuando el dinero escasea y encuentra el equilibrio justo que cuando sobra y genera deudas estratosféricas.

El Helicóptero puede crear una situación similar a la de China, donde se han invertido cantidades ingentes de fondos en mega proyectos de infraestructura y ciudades ahora fantasmagóricas, ahondando aún más la sobre capacidad actual instalada.

Helicopter money es el remedio de última generación previsto por las autoridades para vigorizar la economía y revertir la caída de precios pero se trata de una política tampoco exenta de riesgo de fracaso. La tendencia de caída persistente de la velocidad de circulación del dinero, el aumento de las reservas bancarias o la necesidad de dinero para provisionar malas deudas y créditos fallidos, son algunos de los motivos responsables del fracaso de los numerosos programas QE.

Mantener tipos ZIRP o NIRP es una medida desesperada para eliminar el coste de la deuda y salvar a numerosas empresas, instituciones y gobiernos de la quiebra. Actualmente cerca del 90% de la deuda soberana japonesa ofrece tipos cero o negativos y ahora el gobierno podría convertirla en deuda perpetua, una de las ideas complementarias al Helicóptero. Deuda sin coste ni fecha de caducidad es similar a ausencia de deuda y un gobierno sin deuda dispone de margen para aumentar sus gastos y proyectos.

En caso de que Japón finalmente decida poner en marcha su helicóptero, tal como parece que aconsejó el Sr Bernanke a sus autoridades, será conejillo de Indias para USA, donde tampoco descartan su uso en caso de extrema necesidad, de acuerdo con las declaraciones la semana pasada del presidente de la FED de Cleveland y miembro del FOMC, Loretta Mester, «So it’s my view [helicopter money] would be sort of the next step if we ever found ourselves in a situation where we wanted to be more accommodative.»

Tipos NIRP están forzando al ahorro japonés a emigrar en busca de rentabilidad y los gestores de fondos de pensiones están sacando el dinero de Japón a ritmo record histórico.

El destino de esos fondos es esencialmente y por eliminación el mercado de bonos USA, ya que el entorno de tipos globales está absolutamente deprimido.

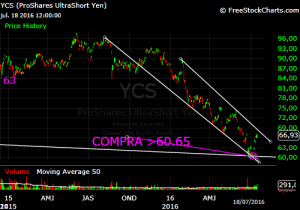

Las implicaciones de estos flujos de fondos migratorios son profundas y de consideración, como también lo son las que afectan directamente a la moneda, el YEN. En previsión de estos acontecimientos, tras un análisis técnico detallado y observado un binomio rentabilidad riesgo muy favorable, el pasado día 6 de julio decidimos apostar por el Dólar frente al Yen en una estrategia que mantenemos aún abierta y acumulando una rentabilidad fácil y rápida del 10%.

ETF DÓLAR-YEN, diario

Las bolsas USA, sólo algunos índices como el Dow Industriales o el S&P500, registraron ayer nuevos máximos históricos marginales, aunque suficientes para alimentar la propaganda y atraer el interés inversor y más fondos.

Las encuestas entre gestores de fondos y asesores de inversión USA muestran una fuerte posición de compra e inclinación de los «expertos» a mantener las carteras de sus clientes en máximos, invertidos prácticamente al 100%

Y no olvidemos una regla de oro y gran incidencia en los mercados: las consecuencias de un posicionamiento extremo de las denominadas «manos débiles» son contrarias a sus intereses.

El aspecto técnico de las bolsas y las posibilidades de corto y medio plazo son (reservado en atención a suscriptores de pago) de máximo interés:

DOW JONES 60 minutos

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog! por sólo €0.67 / día (€60 al trimestre). Colaborarán en su mantenimiento y ganarán dinero con las sencillas claves que ofrecemos para invertir. Gracias.

Información en cefauno@gmail.com

Twitter: @airuzubieta