Alrededor del 14% de los préstamos al sector inmobiliario comercial (CRE o Commercial Real Estate) en Estados Unidos y un 44% de los préstamos para la construcción de oficinas se encuentran en «negative equity».

Es decir, situación en la que la deuda vale más que el precio actual de los activos adquiridos con esa deuda.

El precio de las oficinas ha caído de media un 40% desde máximos y la tasa de ocupación se ha desplomado, la demanda continúa muy débil y la sangría no parece haber finalizado.

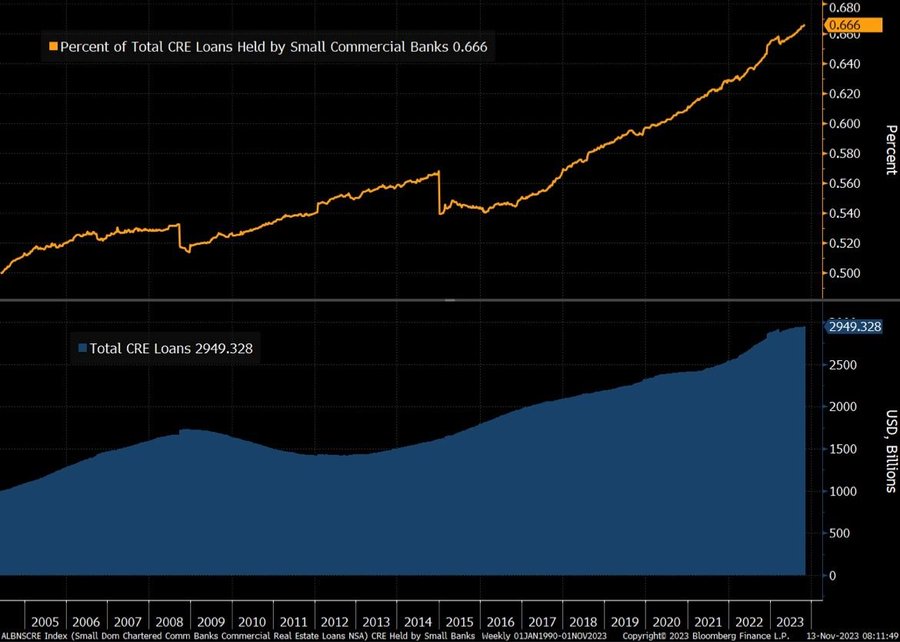

Los bancos tienen en cartera alrededor de $2.9 billones en deuda CRE y la mayoría está en manos de bancos medianos y pequeños, algunos tendrán dificultades para recuperar ese dinero.

PRÉSTAMOS INMOBILIAIRO COMERCIAL.

Los bancos afrontan ese aumento de impagos mientras se enfrentan al fin de las ayudas.

El monto total de la línea de financiación (Bank Term Funding Program), habilitada por la FED el pasado mes de marzo de 2023 para rescatar a los bancos en plena crisis, ronda ya los $170.000 millones y la Reserva Federal anunció la semana pasada que concluirá definitivamente el próximo día 11 de marzo.

Se avecinan apuros para muchos bancos. Según el CEO de Cantor Fitzgerald, Howard Lutnick el sector inmobiliario comercial afronta defaults próximos a $1 trillion para los próximos dos años.

Las entidades bancarias han restringido mucho su actividad crediticia ante una situación de merma de la calidad crediticia, aumento de las dificultades de repago, de la morosidad y las quiebras.

No obstante, las empresas necesitan dinero y acuden al mercado a levantarlo (al contrario que en Europa, en Estados Unidos las empresas se financian habitualmente en un 80% en los mercados y un 20% contra los bancos).

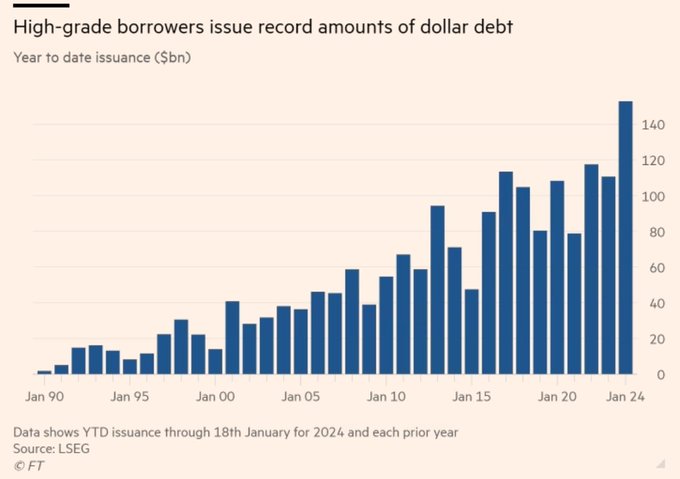

Las empresas calificadas con grado de inversión (Investment Grade) han emitido en los 18 primeros días de enero más cantidad de deuda que nunca, cerca de $150.000 millones.

EMISIONES DE DEUDA «INVESTMENT GRADE» .

Mientas que las empresas más solventes han emitido ingentes cantidades de deuda, las compañías más peligrosas, especulativas o de menor calidad crediticia, han aprovechado la mejora de las condiciones de financiación y de los mercados en general para también lanzarse a captar dinero a espuertas para refinanciarse, también como nunca antes.

EMISIONES DE DEUDA EMPRESAS ESPECULATIVAS.

El Tesoro también ha aumentado su deuda a un ritmo escalofriante y con un volumen que ya supera los $34 billones, y tipos en el 5% tiene unos pagos de intereses desorbitados que, igual que para las empresas, se hace indigerible con los tipos de interés en los niveles actuales.

Seguramente, la FED bajará los tipos pronto a pesar de que la inflación siga por encima del umbral.

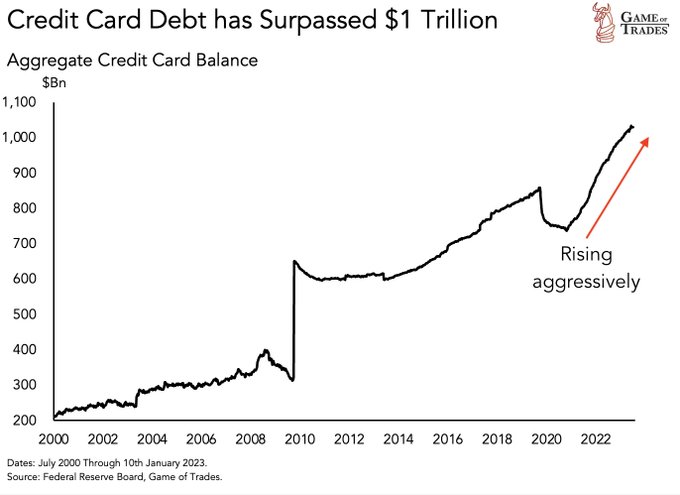

La deuda de particulares no se desmarca del aumento generalizado y sigue al alza. El volumen total de crédito vía tarjetas sube en vertical y se sitúa ya por encima del billón de dólares, con el agravante de que han elevado su precio (tipo de interés) hasta el 21%.

VOLUMEN TARJETAS DE CRÉDITO EEUU

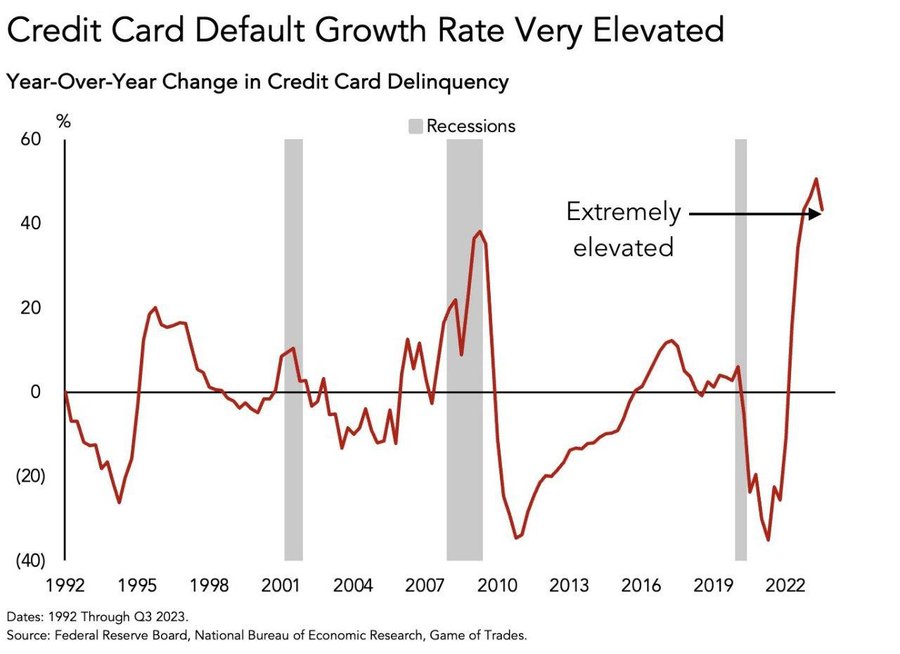

Así, la morosidad se está disparando:

MOROSIDAD TARJETAS DE CRÉDITO EEUU

Los guiños recientes de la Reserva Federal respecto de reducir los tipos tan pronto como en marzo sugieren que consideran esencial reducir la carga de la deuda del sistema.

Pero la idea de recortar tipos y presumiblemente también finalizar con el programa de drenaje de liquidez o QT e incluso deslizar la posibilidad de creación de nueva liquidez (inflate or die), no es compatible con una economía en crecimiento, con la tasa de paro en zona de mínimos históricos y con la inflación por encima del umbral del 2%.

Se intentará hacer un ajuste «fine tunning» para facilitar a los deudores el pago de intereses en mejores condiciones pero a riesgo de recalentar la actividad y generar presiones de precios.

Secundando la idea «inflate or die» que venimos defendiendo desde hace meses, analistas de Rabobank hacen la siguiente reflexión:

- «¿Qué ocurrirá cuando todos esos bancos regionales estadounidenses con balances cargados de dudosos préstamos inmobiliarios comerciales ya no puedan pignorar a la par títulos sumergidos? La respuesta es más impresión de dinero, lo que explica la acción de los precios en el S&P500»

El gráfico siguiente muestra los niveles de reservas de los bancos grandes (trazo verde) y pequeños (azul), además de los pequeños ex BFTP, es decir, excluyendo los fondos del programa Bank Term Funding Program (rojo)

RESERVAS BANCARIAS EEUU.

QRA en el circo de los market movers. Ojo al mercado

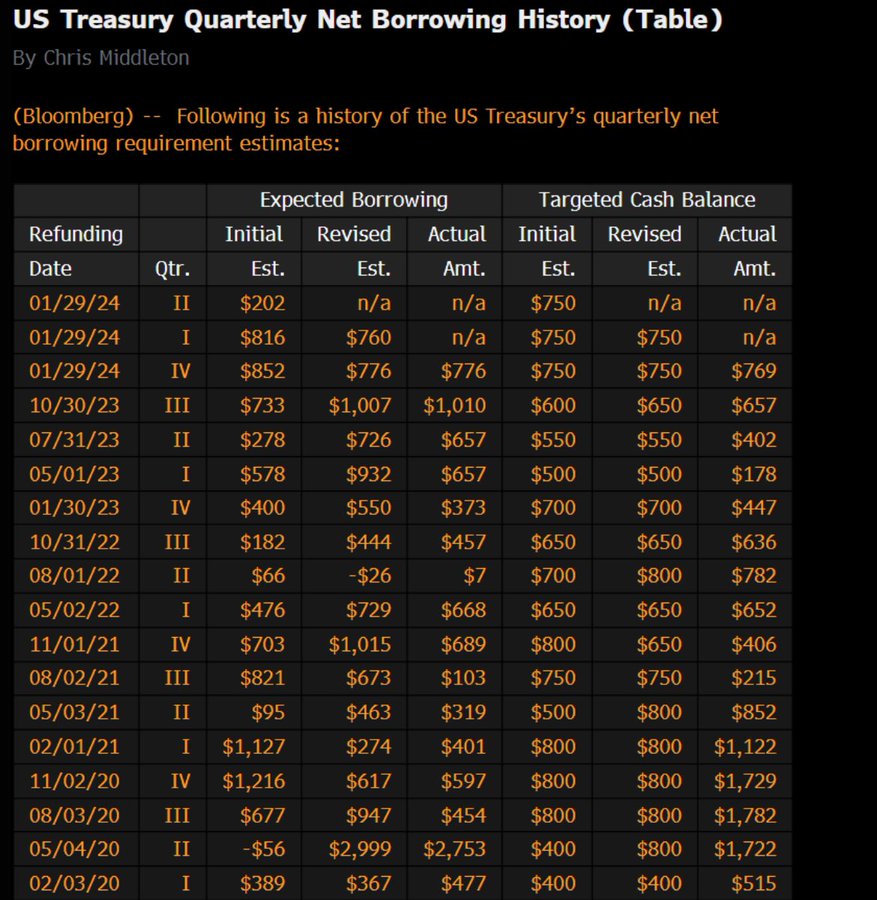

Alrededor de una hora antes de finalizar la sesión de ayer, el Tesoro publicó su informe QRA de previsiones de emisión de deuda para el trimestre.

Además de la oferta de títulos que el Tesoro estima necesario para cubrir el déficit, es información relevante para los mercados la composición de esas emisiones, desglosada básicamente entre títulos de corto plazo y sin cupones (Treasury Bills) y de medio y largo a través de bonos con cupones.

Recordemos que el Tesoro anunció a principio de agosto un tsunami de emisiones de deuda con cupón, largo plazo, y tuvo un fuerte impacto en los bonos con el precio cayendo con fuerza (subida de la rentabilidad).

A finales de octubre, el Tesoro, tratando de reparar el daño causado, anunció que el tsunami sería menor y además decidieron repartir emisiones, aumentar las de corto plazo (bills) sobre la de largo (bonos), y entonces los bonos comenzaron a recuperarse. Las bolsas también.

El Quarterly Refunding Announcement (QRA) de ayer resultó en buenas noticias para el mercado de deuda y especialmente de acciones, que rebotaron con fuerza. Aunque llama la atención que el QRA o evento que siempre ha pasado bastante desapercibido por los mercados ahora ha sido incorporado al circo de los «market movers».

El post de ayer muestra el impacto en los mercados de las últimas QRAs.

La primera estimación del Tesoro sobre deuda a emitir en el segundo trimestre asciende a 202.000 millones, cifra inferior a la esperada. Además, el volumen de emisiones estimado para este primer trimestre anunciado en octubre en $816.000 millones fue ligeramente rebajado hasta $760.000 millones. Veremos.

En 3 meses sabremos la cifra real de emisiones del primer trimestre, si se cumple esa cuantía de $760.000 millones, el Tesoro habrá emitido la mareante cifra de $3 billones en sólo 3 trimestres (1 de julio de 2023 al 31 de marzo de 2024), como se aprecia en el gráfico siguiente.

Las necesidades finales de financiación pueden no coincidir con estas cifras preliminares como , de hecho, ha sucedido tantas veces, vean:

PREVISIONES Y EMISIONES REALES DE DEUDA TESORO EEUU.

Al final de cada trimestre el Tesoro ajusta sus emisiones para cuadrar ingresos fiscales con partidas de gasto y necesidades netas de financiación.

Mañana día 31 el Tesoro dará confirmación de detalles sobre la composición de la oferta, (Bills vs cupones). Lo que es seguro es que los 34.1 billones de deuda total van a continuar al alza.

Hay que destacar que de esos $34.1 billones, en el mercado existen títulos denominados «contratables» y «no contratables» y el QRA se refiere a los títulos contratables.

Los primeros son los que compra todo tipo de inversor y su volumen total asciende a $27 billones, los segundos «non-marketable securities» suman $7.1 billones y son los títulos en manos de fondos de pensiones, Security Trust Fund, etc…

Los bonos repuntaron ligeramente al alza en la sesión de ayer, rebajando su rentabilidad hasta el 4.08% el Bono a 10 años y hasta el 4.32% el TBond:

TBOND, diario

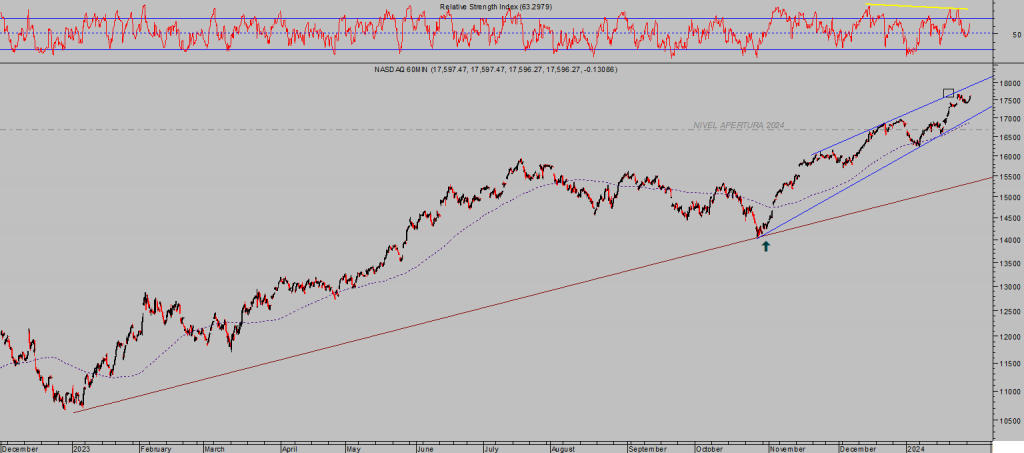

Las bolsas subieron ayer con fuerza al observar la recuperación en el mercado de bonos, alzas lideradas de nuevo por el Nasdaq que se anotó un +1.12%, el SP500 un +0.76% y el Dow Jones +0.59%.

NASDAQ-100, 60 minutos

Las subidas colaboraron en las alzas de algunas de las posiciones recientemente recomendadas a nuestros lectores, vean ejemplo.

PATTERSON ENERGY -PTEN-, diario

La jornada de hoy viene con datos importante, se publican los datos de empleo JOLTS en Estrados unidos, después, tras el cierre de las bolsas, los resultados de Microsoft y Google. Mañana indicaciones finales del Tesoro sobre emisiones de deuda, además de la decisión y comunicado de la Reserva Federal.

Es final de mes y, con permiso de la avalancha de datos y eventos relevantes, el sesgo tradicional de la pauta, al alza, es probable que actúe y el mercado trate de estar sostenido.

No conviene confiarse, existen numerosos signos de falta de momentum y pérdida de fuerza real de la tendencia, los indicadores NYMO, de participación, las gráficas de los índices, correlaciones, divergencias, la estacionalidad de febrero el segundo peor mes del año, etcétera… invitan a vigilar el lado corto del mercado, el lado largo (comprador) de volatilidad.

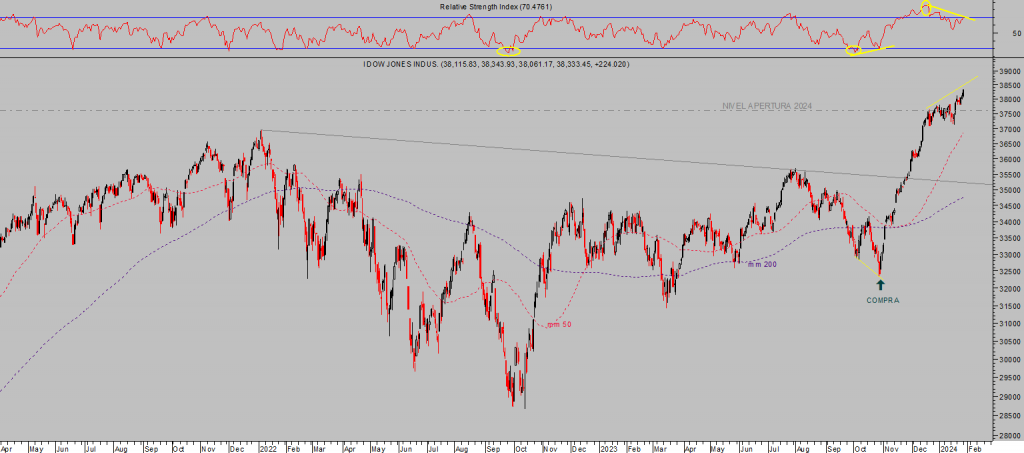

DOW JONES, diario

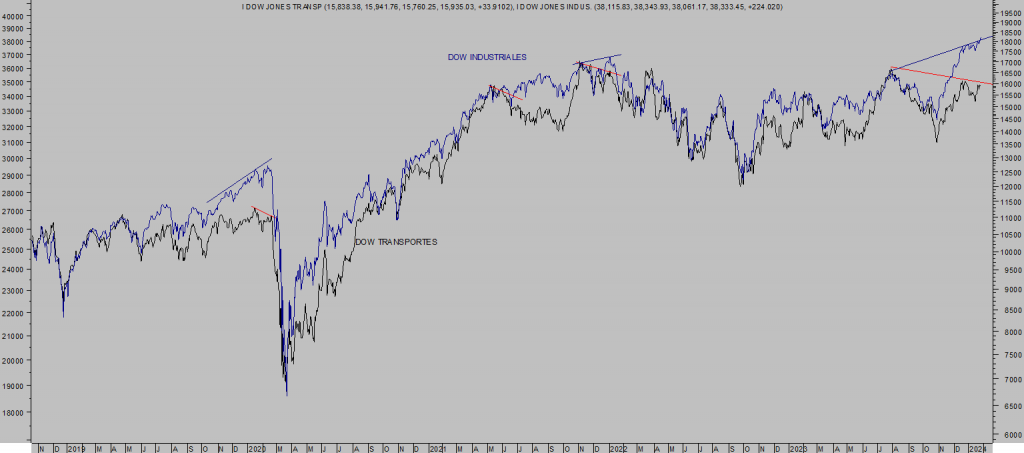

La gran divergencia dibujada entre el comportamiento del Dow de Industriales y el de Transportes también sugiere prudencia.

DOW JONES VS TRANSPORTES, diario.

Mantenemos bajo vigilancia distintas estrategias, de riesgo muy bajo y controlado, orientadas a rentabilizar un movimiento correctivo de las cotizaciones, que prometen ser activadas pronto.

Stay Tunned!

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog por sólo €39 al mes o €99 al trimestre. Colaborarán en su mantenimiento y ganarán dinero con sencillas estrategias y claves para invertir.

Información en cefauno@gmail.com. Twitter: @airuzubieta. www.antonioiruzubieta.com