Nuevos datos de inflación que vienen a refrendar el escenario de relajación de precios en Estados Unidos, cuestión que abunda en despejar en alguna medida qué esperar de los mercados en 2024.

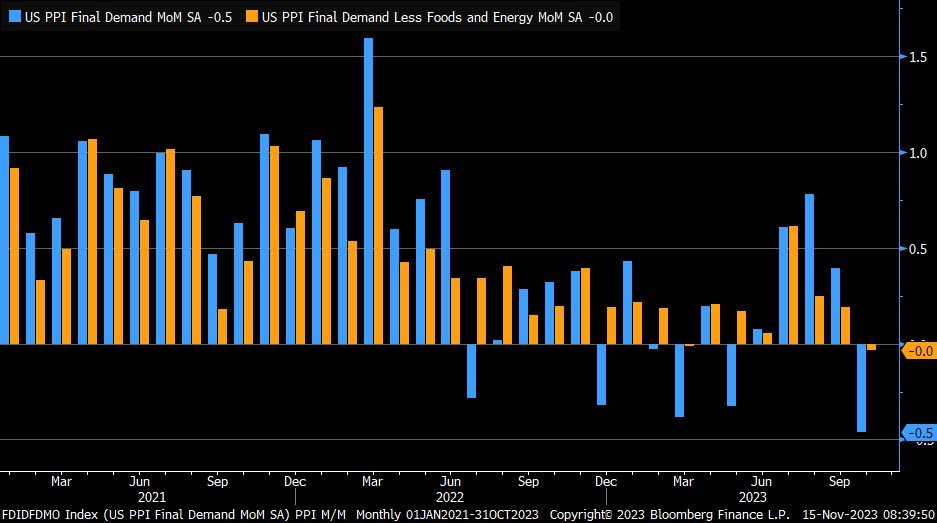

El Bureau of Labor Statistics publicó ayer el informe de inflación a la producción –PPI– de octubre, cayó un abultado -0.5% y la tasa subyacente quedó inalterada, cunado el consenso de expertos apuntaba a un incremento de 2 y 3 décimas respectivamente.

ÍNDICE DE PRECIOS INDUSTRIALES, mensual, EEUU

La caída de octubre ha revertido la tendencia al alza de meses pasados y también ha empujado a la baja el dato interanual, hasta el 1.3% y la subyacente hasta el 2.4%.

ÍNDICE DE PRECIOS LA PRODUCCIÓN -PPI- interanual, EEUU.

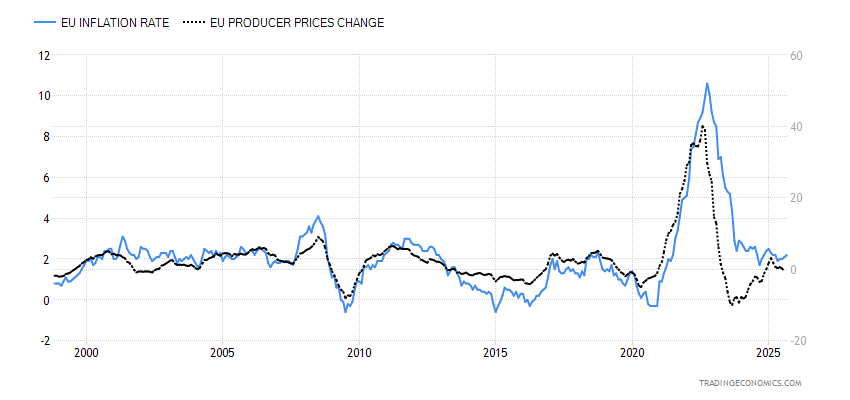

En enfriamiento de la tendencia de precios es global, la semana pasada se publicó el dato PPI en Europa y resultó espectacularmente bajista, un -12.4% interanual que invita a pensar más que en presiones de precios en un entorno de deflación a la vuelta de la esquina. El BCE si tiene motivos para frenar en seco las alzas de tipos, desinflación y decrecimiento económico son dos factores de peso.

ÍNDICE DE PRECIOS A LA PRODUCCIÓN, interanual, EUROPA

Otro dato ayer publicado en Estados Unidos fue el de evolución de las Ventas al Menor, vean informe, y también resultó negativo, un -0.1% reflejando enfriamiento de la demanda. El comportamiento interanual sigue debilitándose y próximo a niveles desde los que se han iniciado periodos económicos contractivos, recesiones.

VENTAS AL MENOR, interanual, EEUU.

Lo preocupante del dato de Ventas no es sólo que haya resultado negativo sino que las únicas partidas que han registrado mejora han sido las de necesidades básicas, salud y alimentos, mientras que los bienes duraderos y de ocio han caído con fuerza, manifestando la escasa capacidad de compra del consumidor.

DESGLOSE DE VENTAS AL MENOR POR CATEGORÍAS.

La economía europea afronta un futuro de dificultades, con bajo o negativo crecimiento económico y presiones desinflacionstas, la americana también se va a desacelerar y mantiene la inflación alta pero en descenso, de momento, motivos por los cuales tanto el BCE como la Reserva Federal dejarán de subir los tipos de interés.

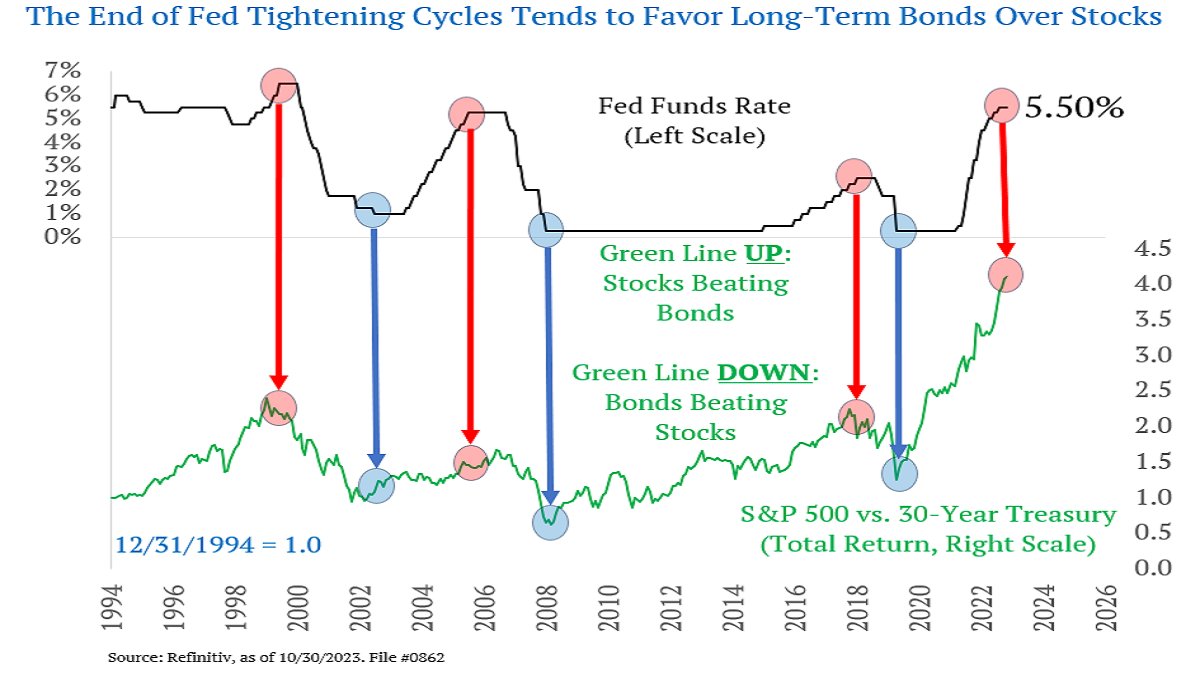

Cuando los bancos centrales finalizan los ciclos de alzas de tipos los mercados suelen responder y típicamente regresa el interés por la renta fija frente a las bolsas. A partir de entonces, el comportamiento de los bonos tiende a ser mejor que el de la renta variable.

La FED, en otra de sus maniobras de incertidumbre, todavía está emitiendo señales a través de sus miembros de que la inflación es alta y que la data dependencia podría obligar a subir tipos de nuevo, un mensaje que los expertos no comparten ni tampoco cotizan los mercados de futuros sobre FED FUNDS que descuentan sólo con un 5% la probabilidad de que el FOMC suba tipos en su reunión de diciembre.

Aún es pronto para observar la típica respuesta de los mercados, ya que tanto los bonos como las bolsas han desplegado un rally de interés y más eufórico el de las bolsas, de momento.

En las últimas dos semanas el precio de los bonos ha subido mientras que el de las bolsas ha explotado al alza. La diferencia es que los bonos han repuntado desde niveles mínimos no vistos desde 2007 y el mercado de acciones se encuentra próximo a zona de máximos históricos.

T-BOND semana

T-BOND, diario.

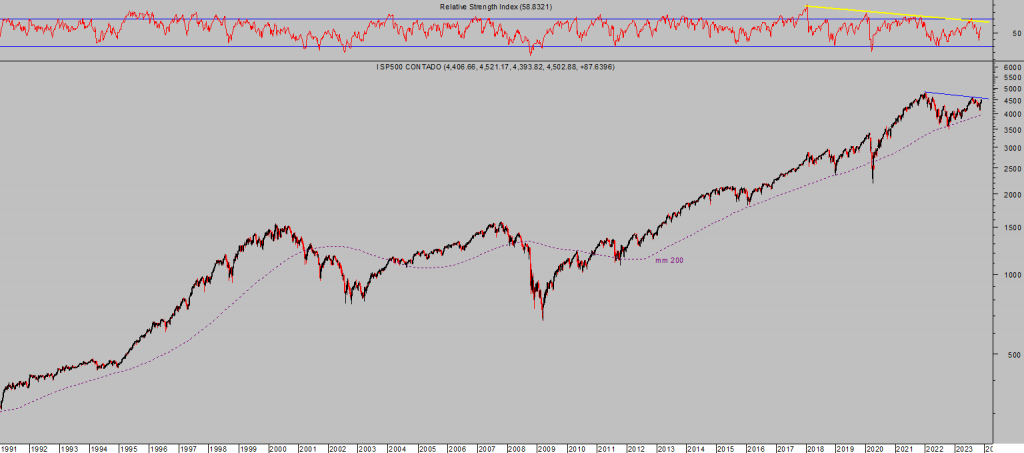

S&P500, semana.

De momento, las bolsas han reaccionado mejor y subido con más fuerza que los bonos y nuestros lectores han conseguido capitalizar muy bien ambos movimientos, vean estrategias, pero el futuro previsiblemente será diferente.

ETF BONOS largo plazo EEUU.

ETF NASDAQ (x3)

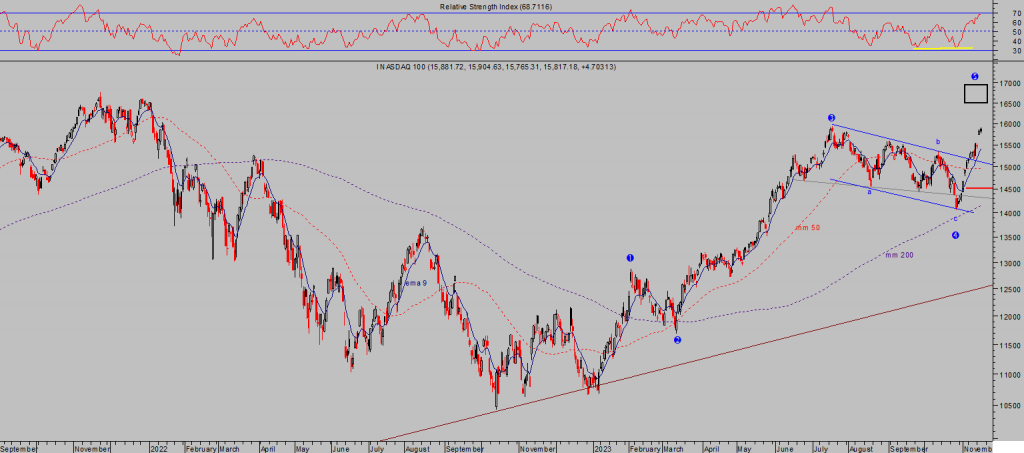

Existe la posibilidad de que las bolsas se mantengan sostenidas e incluso intenten un ataque a máximos antes de mostrar debilidad estructural, según el siempre subjetivo recuento de Onda aplicado tanto al Nasdaq como al SP500, las bolsas podrían continuar al alza para finalizar el último tramo de la secuencia de 5 ondas.

NASDAQ-100, diario

Las lecturas y previsiones técnicas también sugieren que las alzas previstas tomarán respiros y habrá consolidaciones intermedias de precios, la primera comenzará muy pronto.

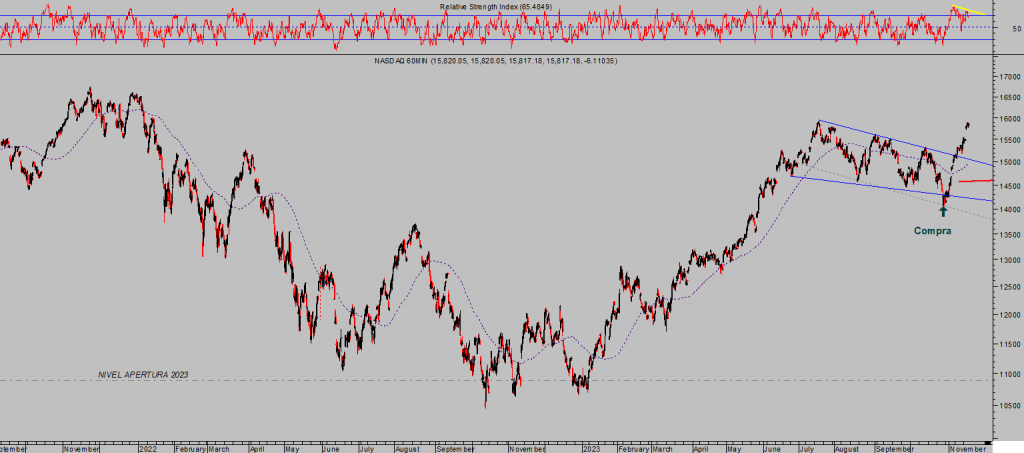

NASDAQ-100, 60 minutos.

S&P500, 15 minutos,

El post de ayer Qué es “3 gap play”… explica una pauta de interés observada en el SP500 y que tradicionalmente aumenta la probabilidad de asistir a una corrección en el más corto plazo.

La carrera de final de año se presenta muy interesante y provechosa, tenemos abiertas distintas estrategias y en espera otras tantas para aprovechar el escenario de mayor probabilidad (reservado suscriptores), el año 2024 promete ser de gran interés para los inversores, no estará exento de volatilidad ni dificultades pero a río revuelto ganancia de pescadores, ofrecerá innumerables oportunidades.

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog por sólo €39 al mes o €99 al trimestre. Colaborarán en su mantenimiento y ganarán dinero con sencillas estrategias y claves para invertir.

Información en cefauno@gmail.com. Twitter: @airuzubieta. www.antonioiruzubieta.com