¿Qué ocurre cuando aumenta el volumen en Money Market Funds o fondos monetarios?.

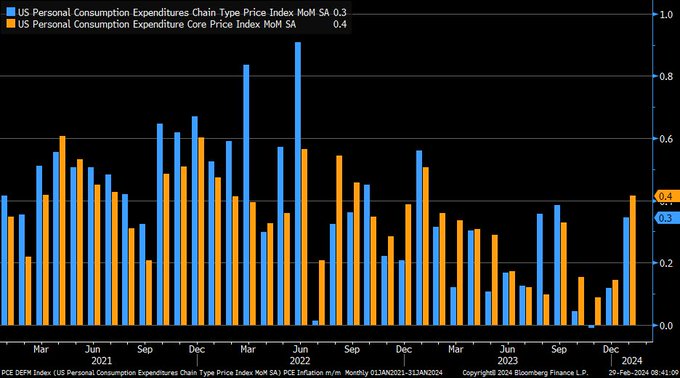

El dato de inflación Personal Consumption Expenditures -PCE- americano de enero, ayer publicado, salió perfectamente alineado con las expectativas del consenso, creció 4 décimas la tasa subyacente y 3 décimas la tasa general, cuando se esperaban 4 décimas para ambos.

PERSONAL CONSUMPTION EXPENDITURES, mensual, EEUU

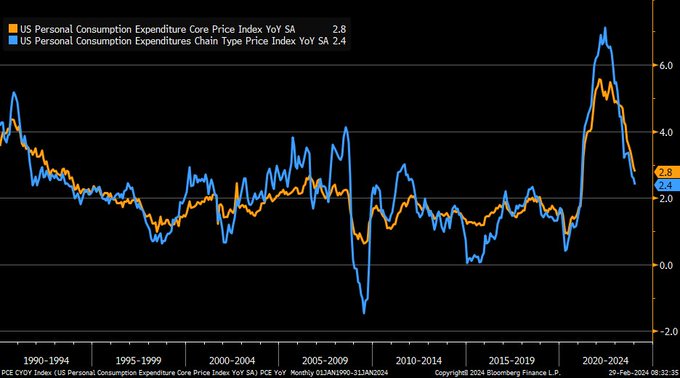

Gracias al efecto base y a que el PCE creció muy fuerte en enero del pasado año, la tasa interanual del PCE cayó hasta el 2.4% y la subyacente hasta el 2.8% frente a 2.9% anterior

PERSONAL CONSUMPTION EXPENDITURES interanual, EEUU

Son datos de precios razonablemente contenidos y dentro de las expectativas, el PCE no suele originar grandes sorpresas porque se compone de datos previamente publicados en distintas partidas de IPC y PPI, tal como comentamos en post reciente.

Sin embargo, las previsiones sobre inflación están creciendo y los mensajes más recientes de las autoridades monetarias aluden con frecuencia a la presencia de ciertas presiones de precios que obligan a la prudencia en lo referente a bajar tipos.

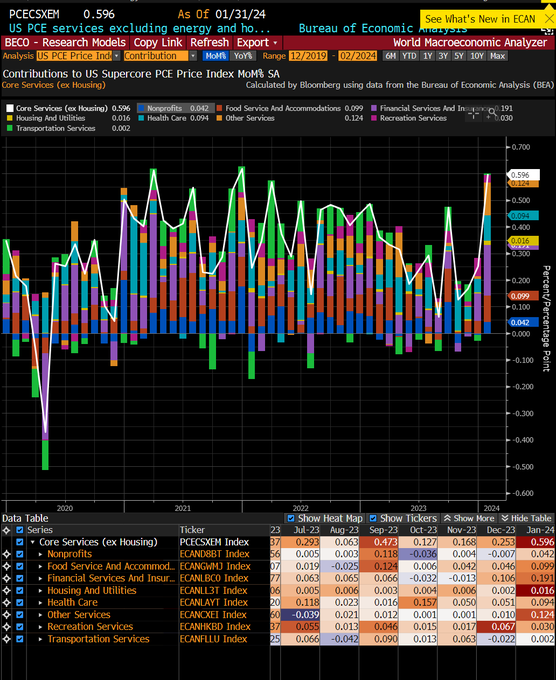

El dato de inflación denominado «super core PCE» también se está reacelerando.

Ha salido en 0.59% en tasa interanual que es uno de los datos más elevados de la serie y sugiere que la política de la FED no está siendo suficientemente restrictiva como para devolver el IPC o PCE subyacentes hasta el umbral del 2%.

INFLACIÓN SUPER CORE PCE, EEUU

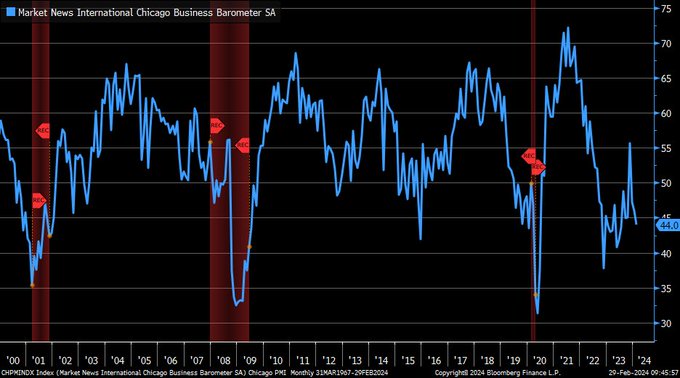

Además, ayer se publicó también el dato de actividad Chicago PMI, que resultó más bajo de lo esperado en 44 frente a 48 (territorio de contracción<50) con la particularidad de que los precios pagados subieron por encima de lo esperado.

CHICAGO PMI.

El sector inmobiliario también ofreció ayer noticias adversas, según informe de la National Association of Realtors las ventas de casas pendientes de escriturar cayeron en enero un -4.9%, frente al +3% proyectado.

Las dificultades económicas que atraviesa la mayoría de la población, junto con las alzas de tipos de interés, están alejando del mercado de la vivienda a la demanda orgánica. Los compradores de primera vivienda se están reduciendo notablemente y la edad media de acceso a la primera casa no deja de subir.

El 70%-80% de la población sufre unas políticas monetarias restrictivas y no puede acceder al mercado inmobiliario mientras que, al mismo tiempo, el 10% más rico disfruta de unas condiciones monetarias y financieras ultra expansivas y no paran de ganar dinero con las subidas de las bolsas y políticas de reflación de activos.

Los datos de sentimiento del consumidor (Conference Board) publicados esta semana mostraron caída y hoy se publica el mismo dato pero elaborado por la Universidad de Michigan, con las expectativas apuntando a una mejora ligera hasta 79.6 desde el 78.8 anterior. Veremos.

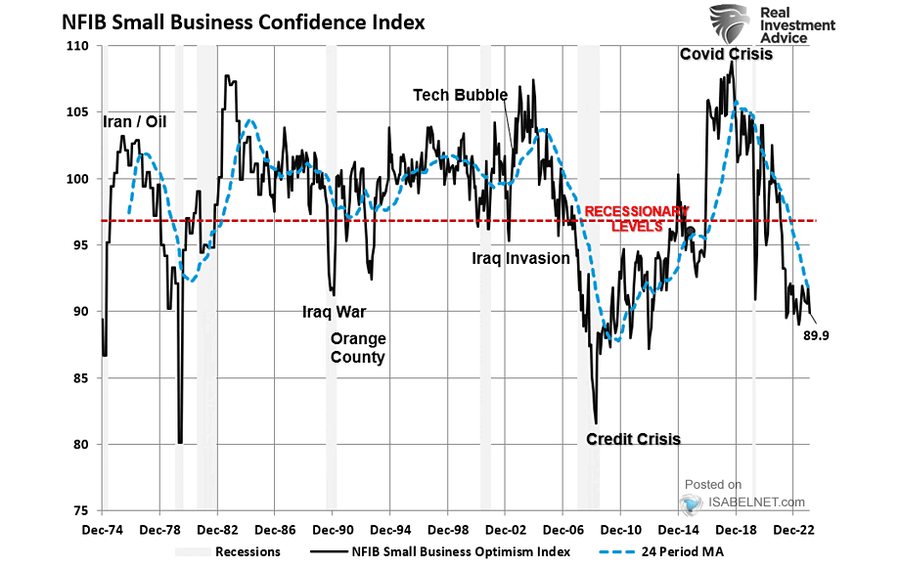

Sin embargo, el sentimiento de los pequeños empresarios, NFIB Small Business Confidence Index, continúa flojo y cayendo, el último registro ha caído hasta 89.9, un nivel asociado con economía en fase de recesión.

El declive es preocupante y refleja una predisposición negativa de los empresarios frente a sus negocios y a la economía en general.

NFIB. SENTIMIENTO PEQUEÑOS EMPRESARIOS.

Las bolsas tomaron los datos publicados con incertidumbre y ventas que enviaron a los indices a terreno negativo durante los primeros compases de la jornada, sin embargo, dos horas después de la apertura los precios hicieron suelo y se inició una recuperación hasta el cierre que dejó a las bolsas de nuevo en positivo, con el Nasdaq subiendo un +0.90%, el SP500 +0.52% y el Dow Jones +0.12%.

Apenas hubo novedades desde la perspectiva técnica:

S&P500, diario.

La renta fija ha dejado de influir en los movimientos de las bolsas de más corto plazo, mientras que el Nasdaq y SP500 acumulan subidas superiores al 7% desde que comenzó el año, la rentabilidad de los bonos no ha dejado de ascender.

Los Bonos a 10 años cerraron 2023 en el 3.87%, el mes de enero en 3.97% y febrero han cerrado en 4.36%, gradual subida y contraria a los intereses de la renta variable.

Además, el año comenzó con los expertos y futuros monetarios descontando que la FED actuase con una primera bajada de tipos para marzo seguida de 6 ó 7 bajadas para el año. Ahora, apuntan al mes de junio como primera fecha probable para comenzar a rebajar tipos, seguida de 3 bajadas en todo 2024.

Pero las bolsas también han hecho caso omiso y catalizadores como el momentum, optimismo inversor, miedo a perderse las subidas -FOMO- o las políticas monetarias han contrarrestado cualquier dato negativo o adversidad.

S&P500, 30 minutos,

Las bolsas suben pero el mal de altura de adueña de las decisiones de inversión, los inversores particulares sobre todo, han actuado de acuerdo al sentido común. El mercado ha vuelto a dejar clara la idea expresada por Keynes: «puede permanecer irracional por más tiempo que el inversor solvente«.

Desde que comenzó el año, reducir exposición al riesgo, por una parte, y buscar refugio en renta fija, por la otra, han comandado los flujos de manera que desde que comenzó el año, los inversores en fondos de inversión de renta variable dejan una posición de venta neta por valor de $18.000 millones mientras que han comprado en neto también fondos de deuda por $93.000 millones.

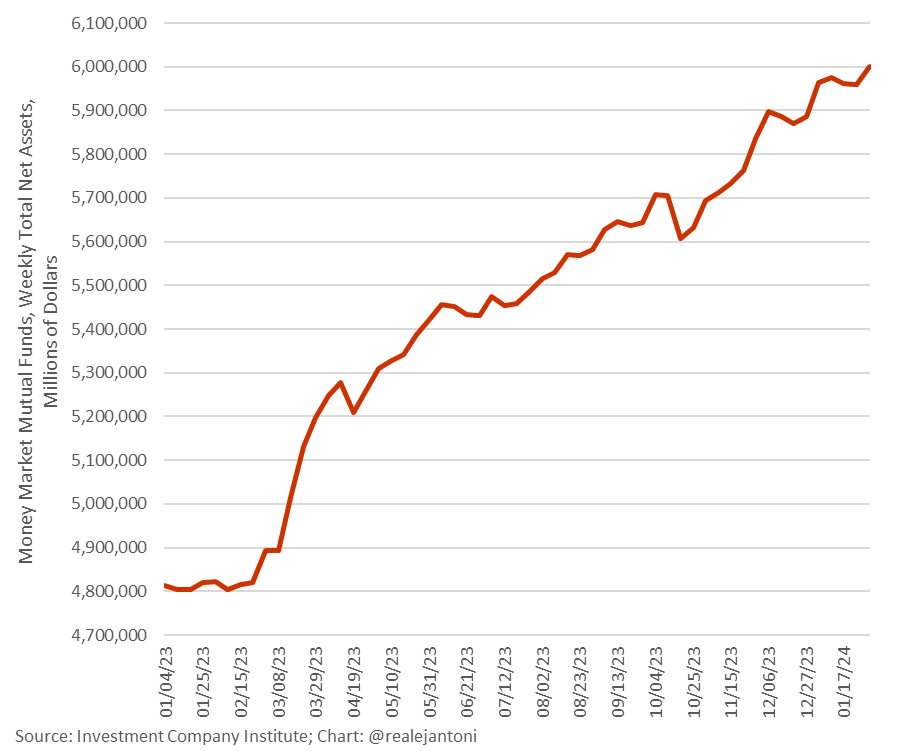

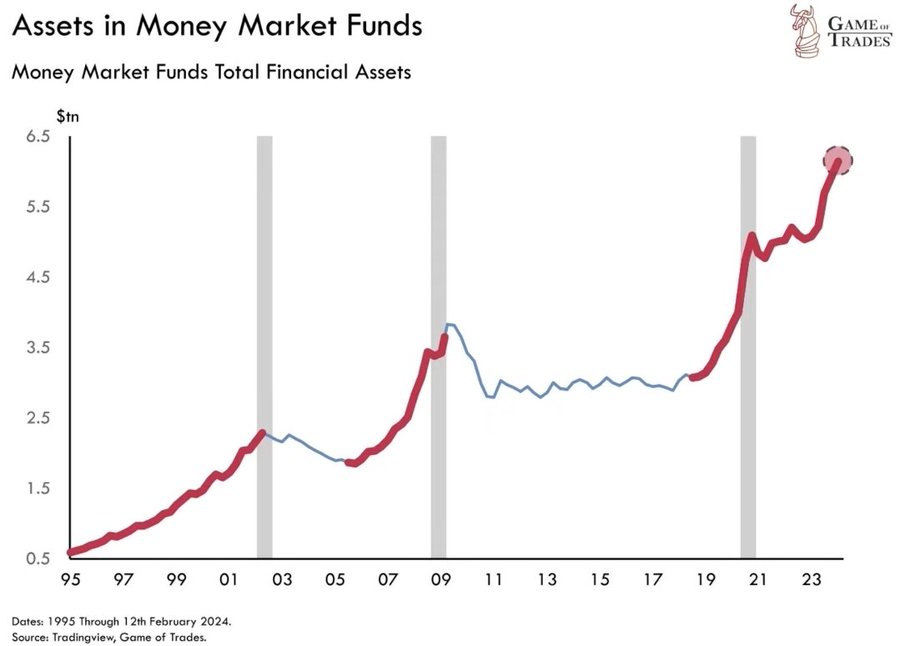

¿Qué ocurre cuando aumenta el volumen en Money Market Funds?

Mientras que las bolsas suben, los fondos destinados a activos de deuda de corto plazo (money market funds) han disparado su volumen hasta niveles históricos, más de $6 billones. Algunos expertos aducen que semejante capital «aparcado» es una fuente potencial de demanda de acciones (?¿).

VOLUMEN MONEY MARKET FUNDS, EEUU

No obstante, la historia demuestra que cuando los inversores optan por «aparcar» su dinero en activos seguros, frente a acciones o activos de riesgo, es por una desconfianza estructural en las posibilidades reales de la economía y las bolsas.

De hecho, los anteriores dos ciclos de fuerte acumulación de dinero en money market fund fue preludio de las dos grandes crisis y mercados bajistas del siglo.

Este histórico no significa que las bolsas hayan alcanzado necesariamente su último techo, sí que está cada vez más próximo.

En estas condiciones de mercado extendido, caro y con un sentimiento tan acomodaticio, es clave entender el balance entre la búsqueda de oportunidades y los preparativos para una corrección en ciernes.

Buen fin de semana a todos !

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog por sólo €39 al mes o €99 al trimestre. Colaborarán en su mantenimiento y ganarán dinero con sencillas estrategias y claves para invertir.

Información en cefauno@gmail.com. Twitter: @airuzubieta. www.antonioiruzubieta.com