El BCE reunió ayer al Consejo para valorar y decidir en materia de política monetaria, en el último encuentro del año. Se saldó sin novedades, mantenimiento de la política de tipos cero -ZIRP-, mantienen en negativo los tipos de facilidad de depósito -0.40% y mantienen también el programa QE de compra de activos al menos hasta septiembre de 2018.

La política monetaria ultra expansiva continuará a pesar de la mejora económica y de sus expectativas que maneja el propio BCE.

Las previsiones de crecimiento del BCE han aumentado significativamente, +0.5 puntos para 2018 y +0.2 para 2019 respecto de anteriores pronósticos, hasta el 2.3% y 1.9% respectivamente. Las autoridades monetarias europeas esperan un crecimiento del +1.7% en 2020.

PIB EUROPA, INCREMENTO ANUAL

La actividad económica europea viene mejorando paulatina y muy gradualmente desde finales de 2012. Aún así, el ritmo de crecimiento es aún demasiado lento, más si cabe al considerar la increíble subida del balance del BCE en el mismo periodo.

A pesar de los ríos de nueva liquidez proporcionados desde el BCE, la inflación es aún baja y las previsiones del banco central de evolución de precios también.

IPC EUROPA

El ciclo económico europeo lleva un retraso de unos 4 años respecto del americano y las políticas monetarias también.

Así, el BCE tiene la ventaja de contar con el ejemplo de la FED, de analizar las consecuencias en economía y finanzas de eliminar las condiciones ultra expansivas del sistema antes de actuar. La FED finalizó el QE en 2014, comenzó a subir tipos en diciembre de 2015 y acaba de comenzar el proceso de contracción cuantitativa que supone reducir su balance.

Por el momento, el BCE reconoce mejoría del entorno económico pero aún no se atreve a retirar los programas de compra de activos ni a tocar tipos de interés.

Después del próximo verano terminará con el QE y después debería empezar pronto con la reducción paulatina de su balance. De igual manera que la FED, lo lógico es que esta sea gradual y que el vencimiento de la deuda de su balance haga la mayor parte del trabajo.

Actualmente el total de compras acumuladas por el programa QE rona los 2,2 billones de euros, en septiembre del 2018 se llegará a 2,568 billones.

Extrapolando escenarios y según datos de amortizaciones esperadas para los próximos doce meses del BCE, los títulos de deuda en cartera del BCE se amortizarían de manera natural en unos quince años.

Respecto de los tipos de interés, en principio no se alterarían hasta dentro de 15 meses, ya en 2019, en un proceso que previsiblemente será también lento y muy gradual, que podría extenderse en el tiempo al menos 3 años.

Las reacciones de los inversores en bolsa europea fueron variadas, con tinte general teñido de rojo. El periodo estacional es estadísticamente favorable para esperar una recta de fin de año sin sobresaltos y quizá incluso para el famoso rally de fin de año.

Puede cada uno sacar sus conclusiones a tenor de los siguientes gráficos de Ibex, Eurostoxx y Dax.

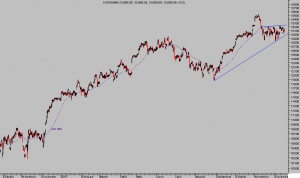

IBEX-35, 60 minutos

EUROSTOXX-50, 60 minutos

DAX-30, 60 minutos

Las lecturas técnicas advierten que el movimiento correctivo en marcha aún no finalizado, si bien, aunque no esperamos un rally de navidad como tal, los índices podrían mantenerse sostenidos algunas sesiones. O no!. Los niveles y referencias técnicas irán informando según se desplacen los precios,

Los «Bankgsters» se juegan mucho en este complicado proceso de retirada de estímulos monetarios, el enfriamiento económico es una posibilidad cierta pero su especial terror es causar daño en unos mercados financieros caros y distorsionados gracias en buena medida a su intervención masiva durante 8 años.

La Sra Yellen dijo el miércoles después de anunciar la subida de tipos que la economía global va bien: “The global economy is doing well,” y también que “We’re in a synchronized expansion. This is the first time in many years that we’ve seen this.”

Esta consideración, siendo cierta y positiva contiene un matiz muy importante. La sincronización de la expansión económica opera en ambas direcciones y un error en alguna economía de peso, léase China, sería trasladado de inmediato a la economía global. De ahí la extrema relevancia de mantener la coordinación entre bancos centrales, por cierto, la más alta de la historia.

También la Sra Yelen reconoció que las valoraciones del mercado son elevadas, de las más altas de la historia:

- «Of course the stock market has gone up a great deal this year and we have in recent months characterized the general level of asset valuations as elevated. What that reflects is simply the assessment that looking at price-earnings ratios and comparable metrics for other assets other than equities we see ratios that are in the high end of historical ranges. And so that’s worth pointing out».

- “But economists are not great at knowing what appropriate valuations are. We don’t have a terrific record. And the fact that those valuations are high doesn’t mean that they’re necessarily overvalued».

- I think when we look at other indicators of financial stability risks, there’s nothing flashing red there or possibly even orange.

El buen dato de Ventas al Menor ayer publicado, +0.8%, duplicando incluso unas expectativas de consenso en 0.4%, no pudo impedir ligeras ventas de acciones.

Las ventas de coches y otros artículos de reposición por los destrozos causados por el huracán Harvey en septiembre, están teniendo un impacto muy inferior al considerado entonces.

Ayer las bolsas USA cerraron a la baja, un -0.41% el S&P500, el Dow un -0.31% y el Nasdaq cayó un -0.28%.

S&P500, 15 minutos

DOW JONES semana

NASDAQ-100, 60 minutos

Ventas y leves caídas que apenas presionaron al alza la volatilidad implícita, cerró en zona de mínimos históricos, 10.4 , no alteraron las pautas técnicas, ni tampoco el escenario de mayor probabilidad para próximas semanas (reservado).

Los expertos continúan centrados en la aprobación de la Reforma Fiscal, así como en la evolución de unas negociaciones para elevar el techo de deuda por el momento infructuosas.

En todo caso, conviene recordar que las previsiones del impacto de una eventual reforma fiscal, no auguran gran impacto en PIB ni reconducirlo hacia la ansiada «escape velocity» de tasas cercanas al 4%. Tampoco se espera apenas impacto en aceleración del ritmo de crecimiento de beneficios empresariales. Veremos!

Un punto controvertido de la futura reforma fiscal será la eliminación de la deducción del pago de intereses.

Se trata de un golpe duro a la línea de flotación del universo de compañías zombi, deuda basura -Junk- y también de baja calificación -High Yield-. Según Moody´s, al menos un 36% de empresas consideradas basura verá incrementada su factura cuando se apruebe la reforma.

Este es uno de los motivos, junto con un análisis más detallado de situación técnica, que nos animó a desarrollar la interesante estrategia que compartimos en reciente post orientada a aprovechar eventual debilidad del sector. El Riesgo máximo de la operación fue otro aliciente: -0.94%

Llama la atención el escaso interés y falta de divulgación de este asunto, cuando en otras ocasiones ha sido portada y foco principal de preocupación inversora durante semanas.

BUEN FIN DE SEMANA A TODOS !!!

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog! por sólo €0.89 / día (€80 al trimestre). Colaborarán en su mantenimiento y ganarán dinero con las sencillas claves que ofrecemos para invertir.

Información en cefauno@gmail.com