Alemania lleva años en situación económica delicada y marcada por el estancamiento, las previsiones de consenso de expertos y organismos varios apuntan a crecimiento muy modesto, casi nulo, por factores como la caída de la productividad y pérdida de competitividad además de otros tantas veces analizados en estas líneas, con el agravante de que ahora entra en escena la inflación tras el duro subidón del precio de la energía y apunta un incómodo escenario de estanflación.

Las previsiones de consenso para el crecimiento del PIB de este año 2026 se están revisado a la baja desde hace meses, pasando de más del 1% al 0,66% actual, y las previsiones de inflación han subido hasta el 2,72%, desde el ~2% de antes de la guerra en Irán. La expectativa de inflación puede fallar pero por favorable ya que el IPC actual está en el 2.9% y aunque pueda tender a ceder hacia final de año, lo más probable es que continúe subiendo en el horizonte más cercano y los efectos de inflación de segunda ronda suelen permanecer un tiempo.

En este contexto, el BCE afronta la dificilísima tarea de gestionar un entorno estanflacionista y puede comenzar por subir tipos para tratar de suavizar las presiones de precios; dos subidas, al menos, es lo que descuentan los mercados para próximos meses.

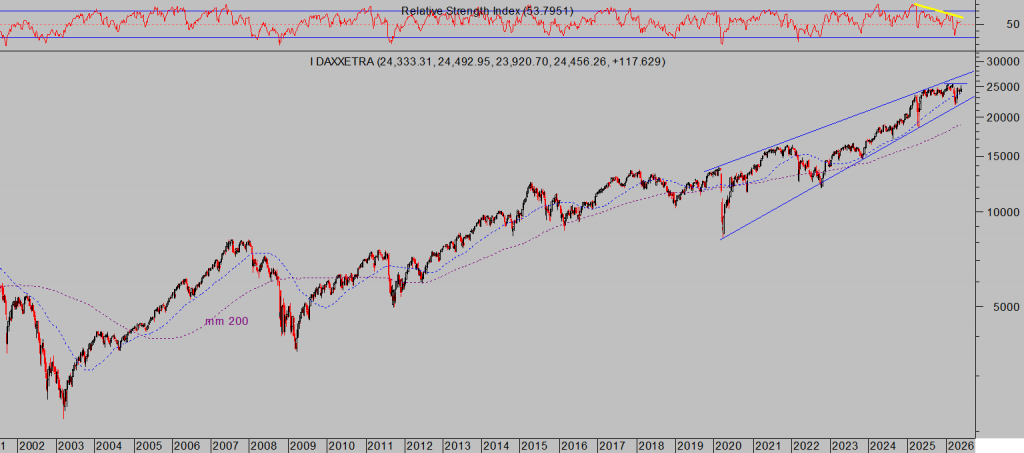

El índice selectivo de la bolsa alemana, DAX-40, se ha multiplicado por más de dos veces mientras la economía a la que representa ha permanecido estancada, cotiza en zona de máximos históricos y desplegando una pauta técnica de largo plazo con aspecto de terminal y que augura tormentas aunque no necesariamente desde ahora.

Aún podría incluso intentar un nuevo impulso alcista y último de toda la estructura antes del techo definitivo.

DAX-40, semana.

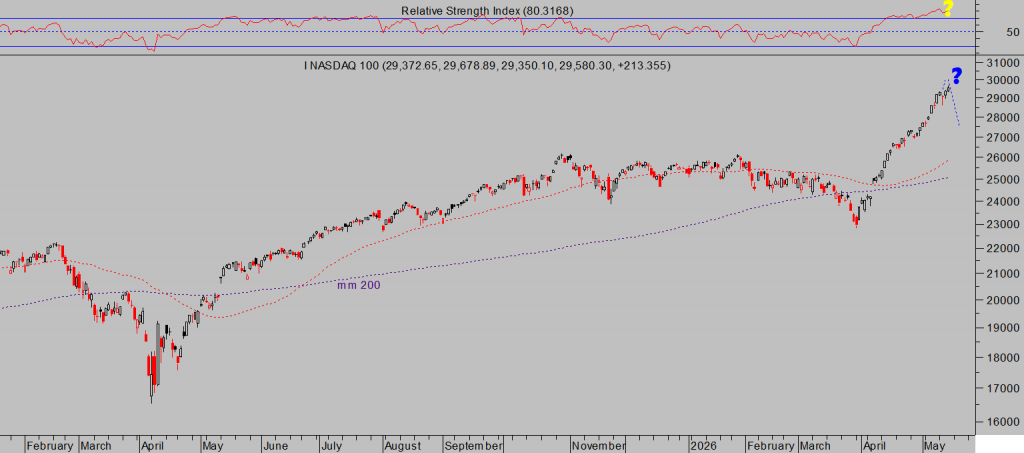

Coincidentemente, la hipótesis de un último (hurra!) tramo alcista es también la de mayor probabilidad en la bolsa americana y considerando la sintonía que presentan los índices globales, quizá no tanto en la magnitud de las tendencias de cada índice pero si en registrar puntos de inflexión en las mismas fechas, las proyecciones técnicas que apuntan a un gran techo de mercado y fin de ciclo previsto para próximos meses ganan relevancia.

La situación económica y previsiones en EEUU no es tan visiblemente complicada como la alemana y europea en general, más bien todavía siguen saliendo datos macro que pueden inducir a crear expectativas positivas.

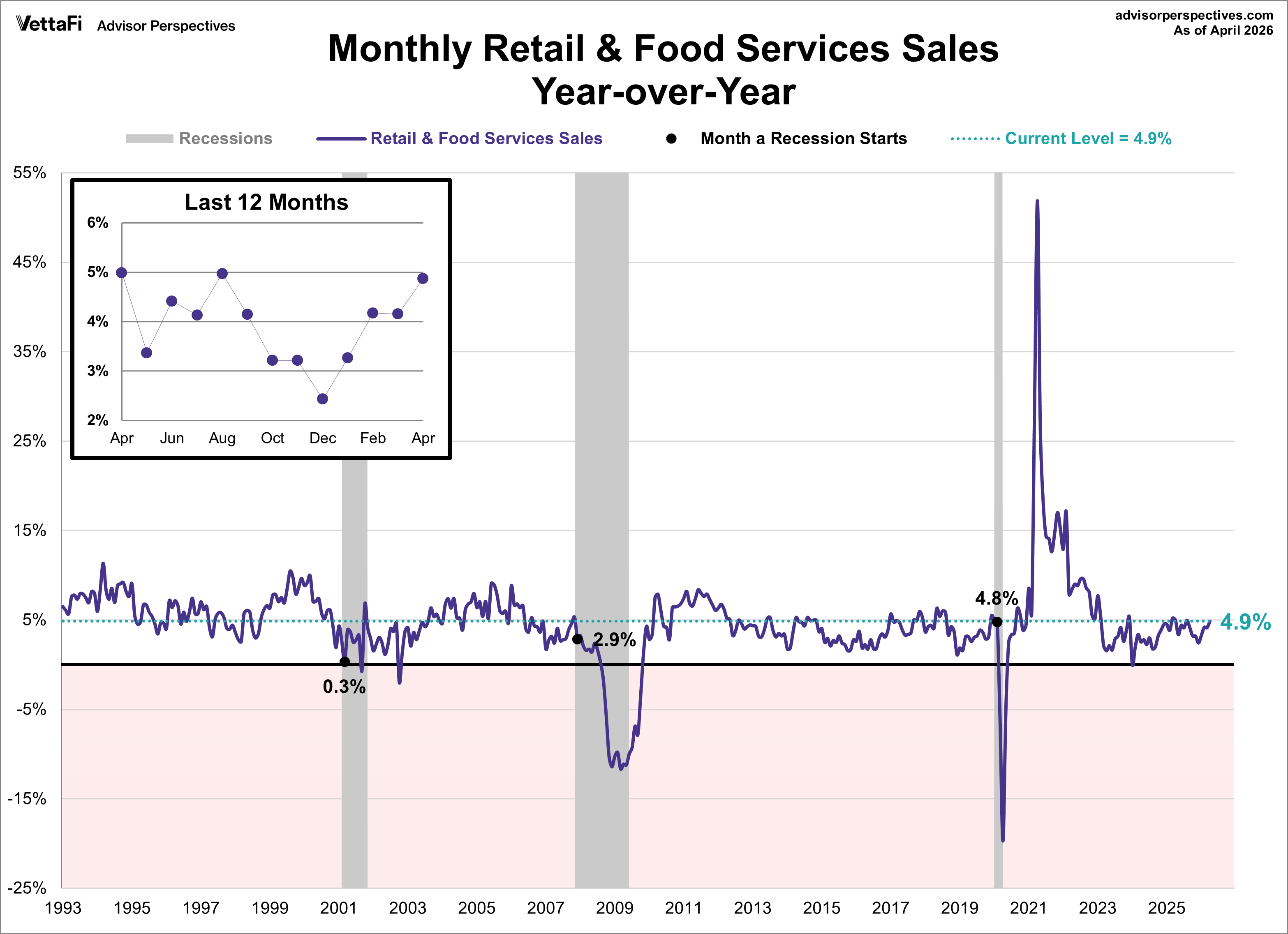

Ayer, por ejemplo se publicaron las Ventas al Menor y volvieron a subir, generando buenas expectativas, aumentaron un +0.5% en abril elevando la tasa interanual hasta el +4.9%.

La mejora de las ventas tiene mucho que ver con la inflación, en buena medida crecen en volumen porque la inflación ha encarecido los productos, más que por aumento del consumo. La estimación preliminar de las ventas al menor de abril prevista por la Reserva Federal de Chicago desvela ese patrón engañoso de comportamiento, un fuerte crecimiento nominal de las ventas pero casi ningún crecimiento de las ventas reales.

El informe CARTS de la FED de Chicago recién publicado, indica que las ventas minoristas y de alimentación (excluyendo vehículos y repuestos) aumentaron un +0.8% respecto al mes anterior. Pero al ajustar los datos por inflación, las ventas reales se mantuvieron sin cambios, exáctamente un 0%.

La tendencia de los últimos años muestra una recuperación sostenida en las ventas nominales desde 2020, tal como se observa en el gráfico anterior, pero un estancamiento en el volumen real de las ventas por lo anteriormente comentado, por el incremento de los precios desde 2021.

Mientras se publican los datos y Wall Street celebra esta aparente mejora del consumo, resulta que la situación financiera del consumidor continúa en precario y ahogándose, la morosidad está subiendo cada vez de manera más decidida y en todas las áreas de crédito, ¡y eso que la inflación erosiona el valor de las deudas!.

Ha finalizado la cumbre EEUU y China y encuentros entre Trump y Xi Jinping. Ambos mandatarios han aireado satisfacción y buenas formas, como cabía esperar, han alcanzado algunos acuerdos de cierta magnitud aunque quedan cuestiones estructurales de fondo sin resolver (tecnología, Taiwán, subsidios chinos, desequilibrios comerciales a largo plazo…).

El encuentro se puede calificar de positivo aunque más en clave de estabilización que de avances estructurales y duraderos en los que confiar a largo plazo.

Estados Unidos concede una rebaja de aranceles a ciertos productos chinos del 20% al 10%, buscando continuidad a la tregua comercial acordada meses atrás. Un gesto.

China se compromete a aumentar las compras de productos USA; ordenará 200 aviones Boeing y aumentará sustancialmente la compra de productos agrícolas estadounidenses (como soja, cerdo, sorgo…), beneficiando al sector agrícola americano.

Además se abre a una apertura de mercado y carne de vacuno, aprobando de inmediato licencias para que cientos de mataderos estadounidenses puedan volver a exportar carne de vacuno a China y revirtiendo los bloqueos previos de la guerra comercial. Un duro golpe a las posibilidades exportadoras de las industrias europeas.

Han acordado la crearon de mecanismos como el «Board of Trade» y «Board of Investment» para supervisar las compras y el seguimiento e implementación de las inversiones pactadas.

En cuanto al petróleo y tierras raras, China mostró interés en comprar más petróleo a EEUU y también se comprometió a pausar las restricciones de exportación de tierras raras, a mantener el flujo libre de tierras raras y minerales críticos indispensables para las tecnológicas americanas.

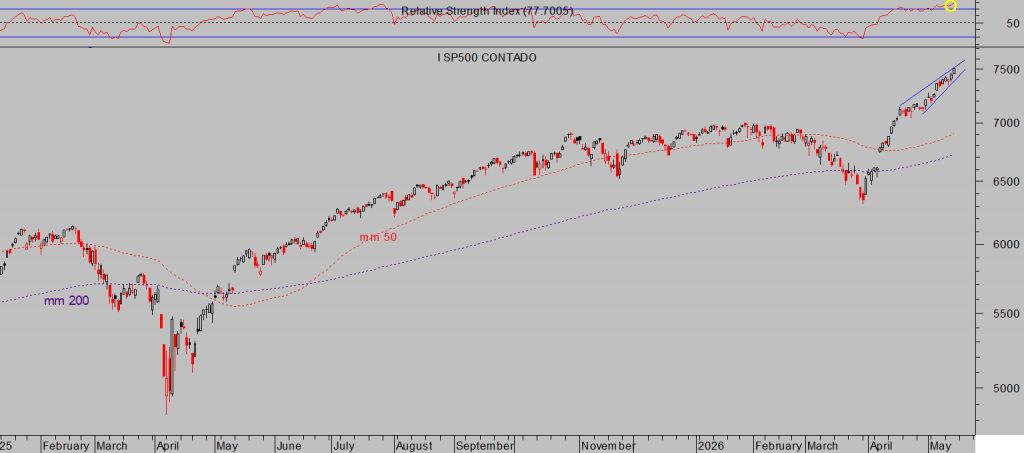

Los mercados volvieron a subir en la sesión de ayer liderados por el tecnológico Nasdaq que se anotó un +0.88%, el SP500 +0.77% y el Dow Jones +0.75%.

NASDAQ-100, diario.

S&P500, diario.

DOW JONES, diario.

Tras el final de la cumbre en China y conocidos los pormenores de lo pactado, hoy los inversores reaccionan con cautela y ventas de acciones que están presionando a los índices a la baja más de un punto porcentual, una respuesta «sell the news» por otra parte esperada y necesaria para depurar los excesos alcistas de las últimas semanas (corrección anticipada en post de ayer).

Los precios del crudo West Texas siguen comportándose más como un valor especulativo con fuertes vaivenes que como la materia prima más importante quizá para la economía global, hoy sube de nuevo un +3.6% superando la barrera de $100 por barril, los futuros del primer vencimiento cotizan casi en $105.

WEST TEXAS, diario.

El precio de la energía es un factor clave para las economías (inflación) y mercados (bonos), vean consideraciones al respecto

Inflación y crudo empujan a los bonos al borde del abismo, ¿alerta máxima? y es crucial seguir de cerca la evolución y expectativas tanto del West Texas (según los mercados de futuros no son tan adversas como cabría esperar) como de la inflación (de momento negativas).

No obstante, a pesar de las alzas del crudo por el momento la deuda está respondiendo pausadamente y de acuerdo con lo previsto.

T-BOND, diario.

La corrección de las bolsas ha sido vislumbrada y explicada en post reciente (con estrategia incluida para rentabilizarla) se trata de una limpieza de excesos dentro de un proceso alcista de grado mayor que presumiblemente aún no ha finalizado, vean extracto:

- «en estas condiciones de sentimiento, con los índices presentando estructuras de alzas en vertical sobre extendidas, sobrecompra extrema, una estacionalidad poco favorable para próximas semanas, etc…, es previsible que los últimos en llegar y de perfil más agresivo acaben perdiendo dinero con sus posiciones alcistas y no solo en opciones.

- Para después, de acuerdo con nuestro escenario de mayor probabilidad, observar al mercado en próximas semanas conquistando nuevos máximos históricos»

En este contexto, es también muy interesante seguir el comportamiento del Dow Jones de Transportes y su reacción en la sesión de ayer, ajustada a lo comentado aquí ayer, es constructiva para el esquema general y previsiones que mantenemos para las bolsas de cara a próximas semanas/meses.

Ante el actual contexto de excesos históricos en valoración y divergencias estructurales, el devenir de los mercados basados en la evidencia empírica y probabilidades o en los procesos de formación, desarrollo y finalización de burbujas, es particularmente ilustrativo e importante conocer los patrones de comportamiento de las burbujas y sobre todo los síntomas que suelen aparecer en los tramos finales antes de su pinchazo, no se pierdan el post del lunes.

Stay tunned!.

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog por sólo €39 al mes o €99 al trimestre, recibirán claves para invertir y ganarán dinero con sencillas estrategias de probada eficacia y riesgo limitado siempre bajo control.

Información en cefauno@gmail.com.

Twitter: @airuzubieta