La sostenibilidad de los mercados parece sujeta a los devaneos en las negociaciones comerciales entre USA y China. Desde que comenzó la guerra arancelaria allá por primavera de 2018, se presenta un gran titular casi por semana, los inversores son intoxicados con noticias y rumores pero los mercados suelen responder bajo normas conductuales y FED-dirigidas.

De ahí que independientemente de las medidas y aranceles anunciados a todo volumen por Trump en defensa de su mantra -MAGA-, de las represalias desde China o del daño que ambos han causado al comercio y la economía globales, las bolsas USA cotizan en máximos históricos.

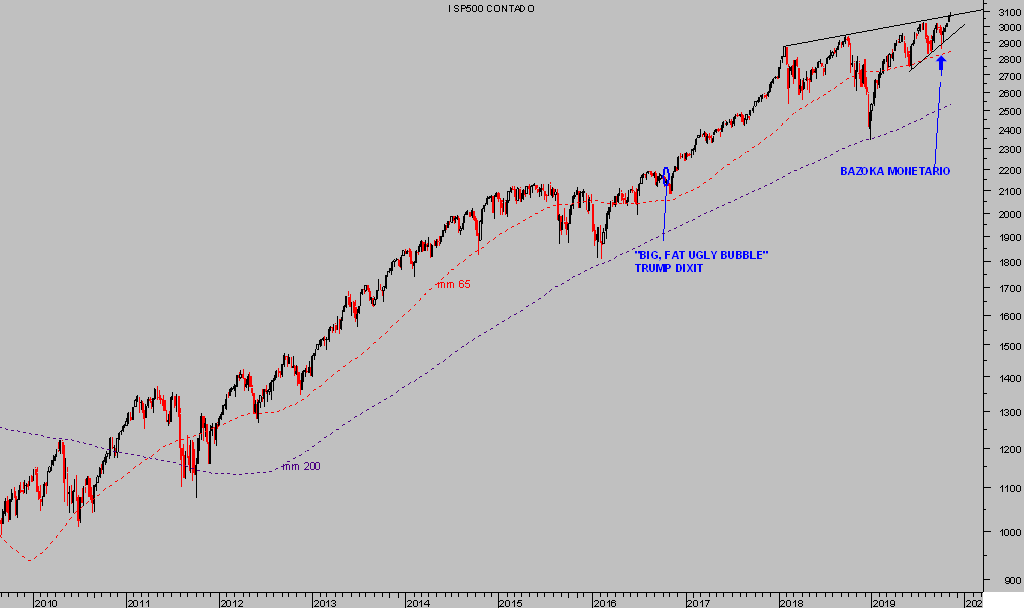

S&P500, semana

Ahora que las bolsas celebran el buen progreso de las negociaciones, según han insistido Trump o Wilbur Ross (Secretario de Comercio) estos días esperando la firma de una nueva tregua, el asesor económico de la Casa Blanca, Peter Navarro, ha afirmado que «No hay acuerdo en este momento para eliminar ninguno de los aranceles existentes como condición del acuerdo de la Fase 1. La única persona que puede tomar esa decisión es el presidente Donald Trump, es tan simple como eso».

Autoridades chinas anunciaron ayer que habían llegado a un acuerdo con Estados Unidos para reducir los aranceles, como parte del acuerdo de Fase 1. China aspira a la eliminación de todos los aranceles, condición en principio «sine qua non» previa a la firma de acuerdo.

Una condición exigente, considerando que el gobierno chino no parece inclinado a colaborar recíprocamente y ajustar sus políticas a las homologables en cualquier país occidental, contra los que por cierto compite en el marco económico internacional.

Eliminar los controles de capitales, prohibir el espionaje y respetar los derechos de propiedad intelectual y patentes, dejar de subsidiar a sus empresas y bancos, limitar el abuso de la ingeniería monetaria para financiar cualquier fin contra el denominado «shadow banking system», etcétera… son algunos de los puntos clave a discutir pero China no acepta.

El Sr Trump, por su parte, está en una posición más débil ahora a sólo un año de las elecciones y con el sector agrícola USA pendiendo del hilo de un acuerdo comercial o tregua temporal con China.

Si no lo alcanza, los cientos de miles de votos que Trump consiguió recabar del entorno rural se perderían y previsiblemente también Trump perdería las próximas elecciones.

Las guerras comerciales tienen como resultado pérdidas para todos los contendientes, la historia lo demuestra con hechos sucedidos, y también para la economía global dada la circunstancia de que los dos contendientes son las mayores economías del planeta.

Ambas economías se están enfriando justo desde el comienzo de la batalla en primavera de 2018, a pesar de la fanfarronada escrita por Trump en su cuenta de Twitter el año pasado «Trade wars are good and easy to win» :

PIB TRIMESTRAL USA

PIB TRIMESTRAL CHINA

… la desaceleración global sincronizada avanza también y las previsiones de organismos e instituciones públicas o analistas y expertos privados coinciden en rebajar las estimaciones de PIB global para el futuro.

La economía china manifesta importantes fisuras en su sistema, existe un nivel de sobrecapacidad exagerado, inaudito en sectores como el inmobiliario e industrial, los precios de la vivienda acumulan varios meses de caídas pero la construcción sigue aumentando y creando no sólo edificios, sino ciudades fantasma, infraestructuras ferroviarias y autopistas hacia ciudades fantasma.

Los datos macro oficiales son poco creíbles para cualquier experto pero cuando el crédito no funciona bien existen motivos fundados para la duda. Además, los excesos de deuda se pagan o surgen problemas.

La tasa de morosidad se está disparando y los bancos y entidades afrontan un futuro más complicado:

Las empresas chinas con problemas abundan, este año están en proceso de purga severa. Observen el ritmo de quiebras empresariales:

El crédito es la savia de la economía, los sistemas económicos están basados en el consumo y éste a su vez dependiente del crédito y de la salud del sistema crediticio.

La marcha del crédito al consumo en Estados Unidos se ha debilitado significativamente:

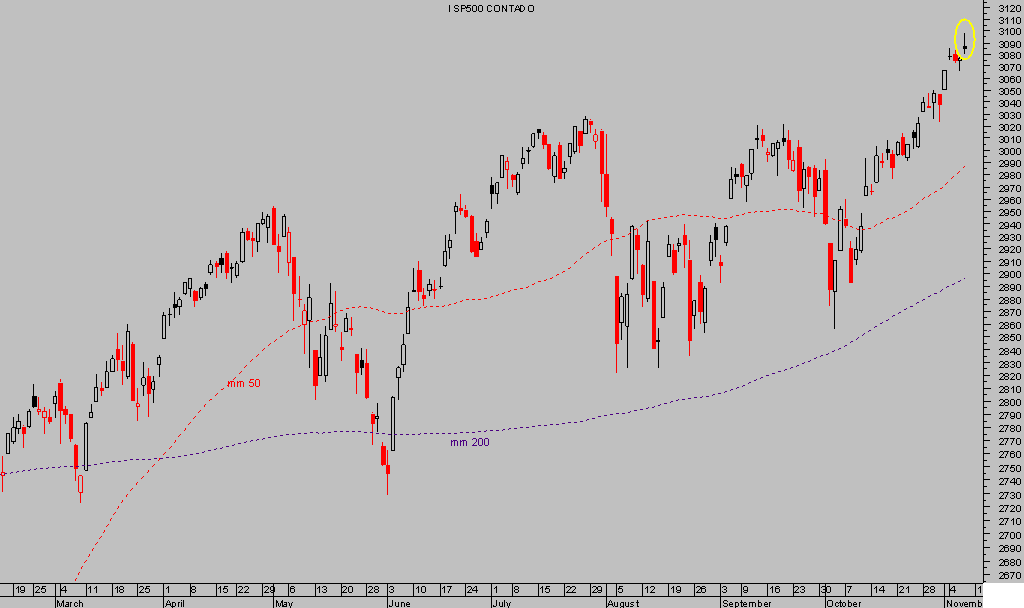

La bolsa americana encadena 5 semanas de subidas ininterrumpidas, iniciadas coincidiendo con la fecha en que saltó la crisis de liquidez en los mercados monetarios USA. Grave crisis celebrada con nuevos máximos históricos (?¿?) signo de la verosimilitud de los acontecimientos presentes.

La FED se apresuró a resolver con una batería de inyecciones de liquidez brutal, detalles explicados en distintos posts recientes.

Así, las autoridades han comprado de nuevo la solución de un grave problema, contra deuda, incitando a los inversores a invertir sin miedo.

Han promovido 5 semanas consecutivas de subidas de las cotizaciones que han empujado a los principales índices a registrar máximos históricos. Ayer se volvieron a conseguir nuevos record tras subir más de un 8% en sólo un mes, desde los mínimos del día 3 de octubre.

Atención a la huella técnica (candlestick) dejada en la sesión de ayer, viene a favorecer las estrategias de riesgo limitado y controlado recién sugeridas:

S&P500, diario

Nuevos hitos en los principales índices, Dow, S&P500 o Nasdaq, a falta de confirmación por otros índices menores pero de importancia mayor para el futuro de las bolsas.

La Teoría de Dow o las correlaciones de los grandes índices con el índice de pequeñas y medianas empresas Russell-2000, explorado en numerosos post recientes, son de gran ayuda para entender la coyuntura y para anticipar acontecimientos.

El Sr Trump nunca se olvida de jactarse del buen comportamiento de las bolsas:

- Stock Market up big today. A New Record. Enjoy!

Previsiblemente, habrá algún tipo de acuerdo comercial, quizá algo más tarde de la fecha prevista, inicialmente para mitad de mes. Atención a al respuesta del mercado si continúa en zona de máximos.

Un activo que muestra escaso temor a la posibilidad de no acuerdo es el ORO. En las últimas semanas, no se ha producido un aumento de la demanda típicamente asociado con fases de miedo inversor, más bien al contrario, la cotización está cayendo y a falta del cierre de de la sesión de hoy, esta será la peor caída semanal en dos años y medio, y emitiendo señales de calma.

ORO diario

Escenario advertido en estas líneas desde finales de agosto, cuando después de acumular rentabilidades del 108, 55% o 24% en distintas estrategias abiertas en mayo, surgieron lecturas de sentimiento, de posicionamiento -COT-, de pauta y técnicas que apuntaban en la misma dirección.

El escenario se tornó peligroso, decidimos cerrar todas posiciones abiertas en el sector (vía stop dinámico de protección) y esperar desde la barrera a mejores precios para comprar.

Las compañías mineras han caído entre un 20% y 30% desde sus máximos de finales de verano, algunas se aproximan a referencias técnicas de interés, de momento, sin dibujar pautas ni emitir señales que inviten a comprar.

Stay tuned!

BUEN FIN DE SEMANA A TODOS !!!

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog! por sólo €0.89 / día (€80 al trimestre). Colaborarán en su mantenimiento y ganarán dinero con sencillas estrategias y claves que ofrecemos para invertir.

Información en cefauno@gmail.com.

Twitter: @airuzubieta