China ha realizado ejercicios militares por el mar del Sur y alrededor de la isla de Tawián el pasado sábado, mientras que la flota estadounidense merodea el Mar del Sur de China

China anunció un simulacro militar en la zona de Taiwán justo cuando crecía la tensión la pasada semana por la posibilidad de la visita de la Sra. Nancy Pelosi y según medios del gobierno chinos: «se llevarán a cabo simulacros con fuego real, y las aguas cerca de Pingtan en Fuzhou, provincia de Fujian, en el este de China, se cerrarán de 8.00 horas [hora local] a 9.00 horas [hora local] el sábado».

El Ministerio de Defensa chino también anunció que «el ejército chino no permanecerá inmóvil. Se tomarán las medidas oportunas para frustrar cualquier injerencia por parte de actores externos e intentos secesionistas de conseguir la independencia de Taiwán».

La flota naval americana, por su parte, está vigilando la zona y el portaaviones Ronald Reagan acompañado de otros barcos se estarían dirigiendo hacia Taiwán.

Entre tanto, la Sra. Nancy Pelosi comenzó su gira por Asia sin todavía confirmar si finalmente visitará Taiwán, después de que los presidentes de China y EEUU, Xi Jinping y Biden, mantuvieran una conversación telefónica el jueves, conversación infructuosa en lo referido a Taiwán.

Jinping pidió a Biden acatar el principio de «una sola China» y respeto a «la independencia de Taiwán», recordando que interpretan la presencia de la flot americana como una injerencia en asuntos soberanos ya que China considera Taiwán como territorio propio, igual que el mar del Sur.

El Sr. Biden respondió insistiendo en que la política hacia Taiwán «no ha cambiado» y que su Gobierno sigue oponiéndose «enérgicamente» a cualquier intento de China por tomar el control de Taiwán.

Los asuntos geopolíticos de actualidad son verdaderamente serios y su capacidad para alterar el curso normal de la economía y mercados financieros es cada vez mayor, el problema con Rusia y las sanciones impuestas tratando de forzar el fin de la invasión está siendo, de momento, inútil y supone un verdadero peligro, particularmente para la economía la europea que puede sufrir un otoño e invierno muy complicados.

Los conflictos geopolíticos mantienen el suministro global de alimentos, energía y otras materias primas en niveles insuficientes y a muchos países dependientes en vilo, la inflación por las nubes.

Si además de agravan las tensiones con China, el cóctel económico y financiero global se puede amargar y mucho.

Los expertos están preocupados con el escenario de estanflación, que se ha convertido en la cruda realidad de la mayoría de países, y deseando una temprana resolución del conflicto ruso miran muy de cerca las acciones de los bancos centrales, conscientes de la dificultad de manejar satisfactoriamente la situación de estanflación y de que con unos tipos de interés en niveles tan bajos será necesario continuar endureciendo las políticas monetarias.

El presidente de la FED de Minneapolis, Sr. Neel Kashkari, ha defendido este fin de semana en una entrevista concedida ayer a la cadena CBS la narrativa de la FED, un señor que durante todo 2021 ha estado en favor de las políticas ultra expansivas y del relato de «inflación transitoria» pero que ahora trata de defender su imagen y prestigio y lanza mensajes de preocupación impostados, justo cuando la inflación parece destinada a caer:

- «Whether we are technically in a recession or not doesn’t change my analysys»

- «we are commited to bring inflation down and we are going to do what we need to do»,

- «we are a long way away from achieving an economy that is back at 2% inflation, and that is where we need to get to».

La geopolítica importa, su impacto en macro economía está siendo severo y ambos se encuentran en posición contraria para la estabilidad y en contra de los mercados de riesgo. La acción de los bancos centrales es también crítica y su postura, «hawkish» es otro factor contrario para los mercados de riesgo.

Además de la macro economía, la micro está manifestando debilidad y anticipando un futuro poco halagüeño, otro factor más para el desánimo de los inversores y también contrario al comportamiento esperado en los mercados de riesgo.

La temporada de presentación de resultados avanza con la debilidad proyectada, poniendo de manifiesto el enfriamiento de la actividad económica y su impacto sobre las empresas en forma de menores ventas y caída de beneficios.

No obstante, el actual periodo de presentación de resultados está siendo el de mejor respuesta de las cotizaciones a las malas noticias corporativas:

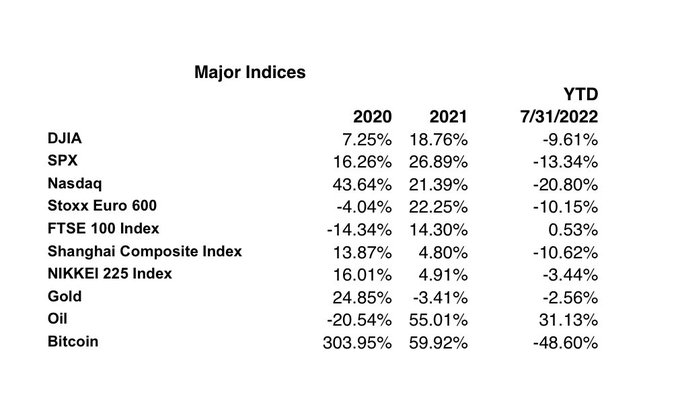

Los mercados han mostrado gran fortaleza y desplegado subidas generalizadas en las últimas 4 a 6 semanas, elevando las cotizaciones a ritmos de doble dígito.

El S&P500 ha recuperado un 9.1% en julio, el mejor registro de los meses de julio desde 1939, pero también después del tercer peor mes de junio de su historia, -8.4%.

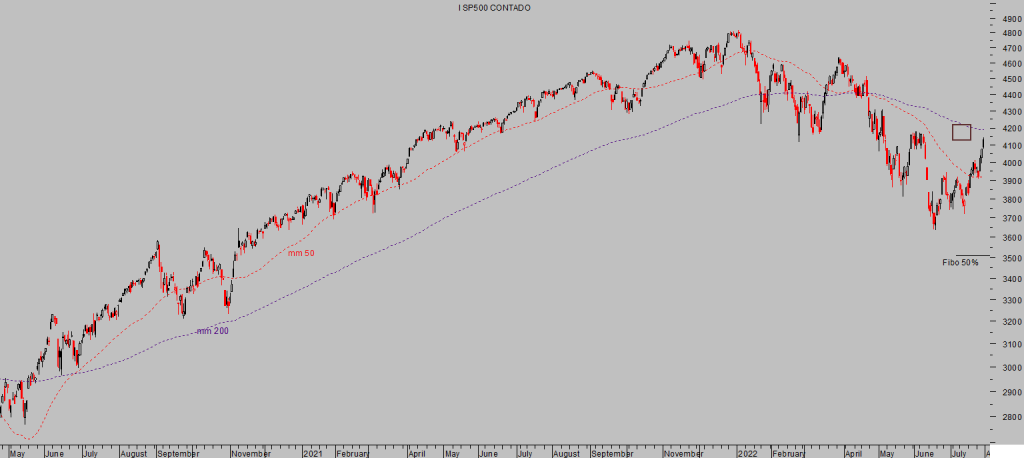

S&P500, diario.

La recuperación de las bolsas ha sido intensa pero insuficiente para devolver a los inversores el dinero dejado en el camino, se ha producido después de uno de los peores semestres de la historia de las bolsas y después del potente rebote la rentabilidad desde que comenzó el año continúa bien en rojo:

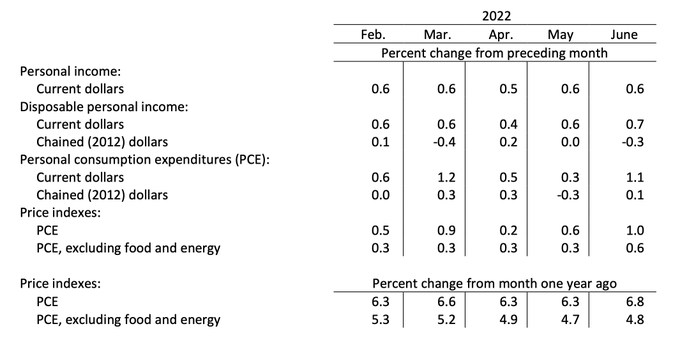

El Bureau of Economic Analysis publicó el viernes el testigo de inflación preferido por la FED, PCE, resultó en línea con expectativas, aunque nuevamente un registro muy elevado del 6.76% interanual y la tasa subyacente en el 4.79%, ambas métricas muy altas observadas en contexto histórico.

vean desglose:

El sentimiento del Consumidor de la Universidad de Michigan, también publicado el viernes, muestra una muy ligera recuperación de los pésimos datos de junio, de 1.5 puntos hasta el nivel 51.5, aunque sigue deprimido y cerca de u 40% por debajo de su media histórica.

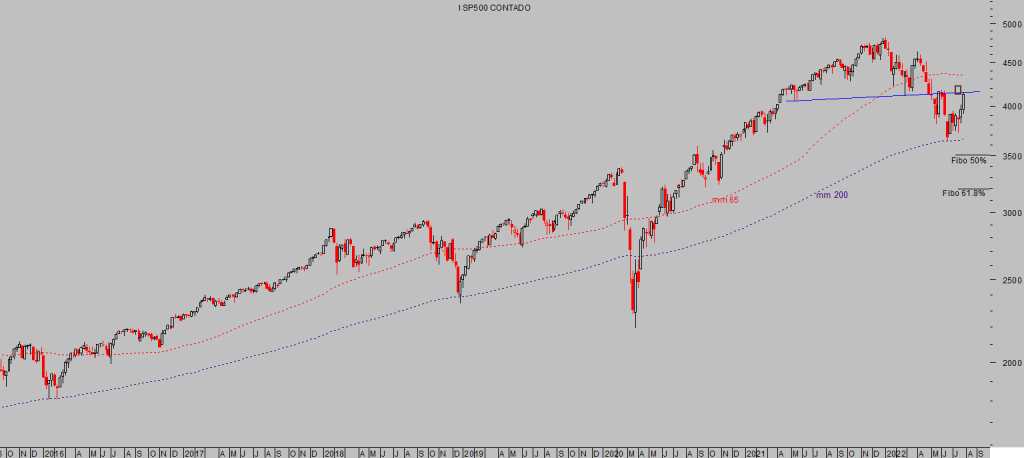

La recuperación de las bolsas ha sido intensa pero aún insuficiente par alterar el curso de las pautas técnicas de medio plazo y las perspectivas (reservado suscriptores) continúan vigentes.

S&P500, 15 minutos.

S&P500, semana.

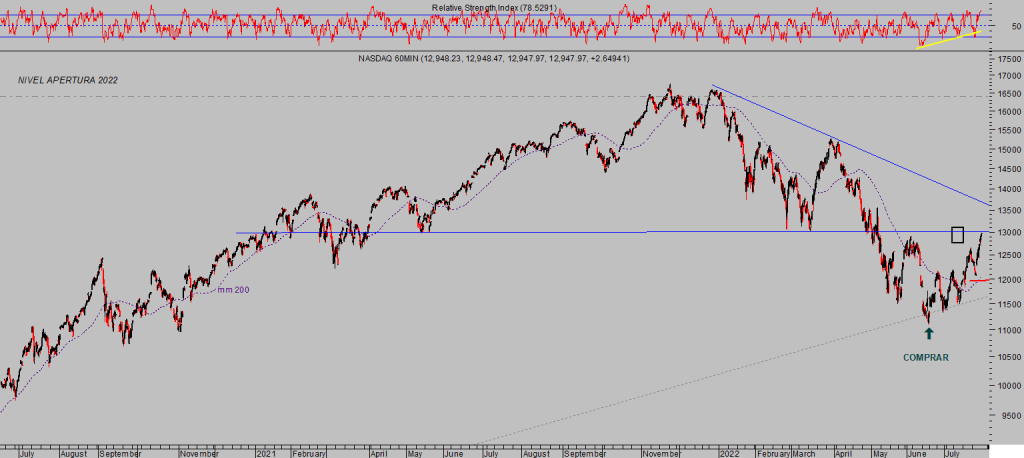

El Nasdaq-100 ha desplegado una recuperación meteórica y subido casi un 18% desde los mínimos del 16 de junio.

NASDAQ-100, 60 minutos.

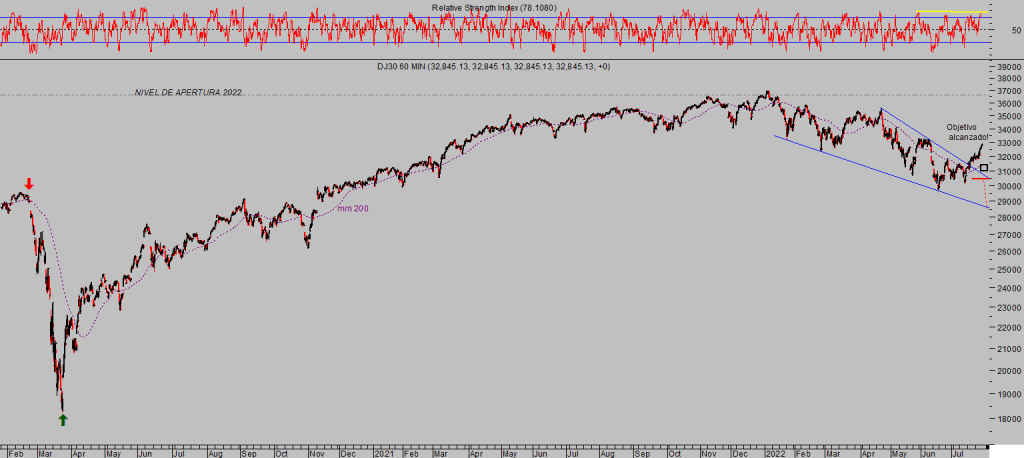

DOW JONES, 60 minutos.

DAX-40, 60 minutos.

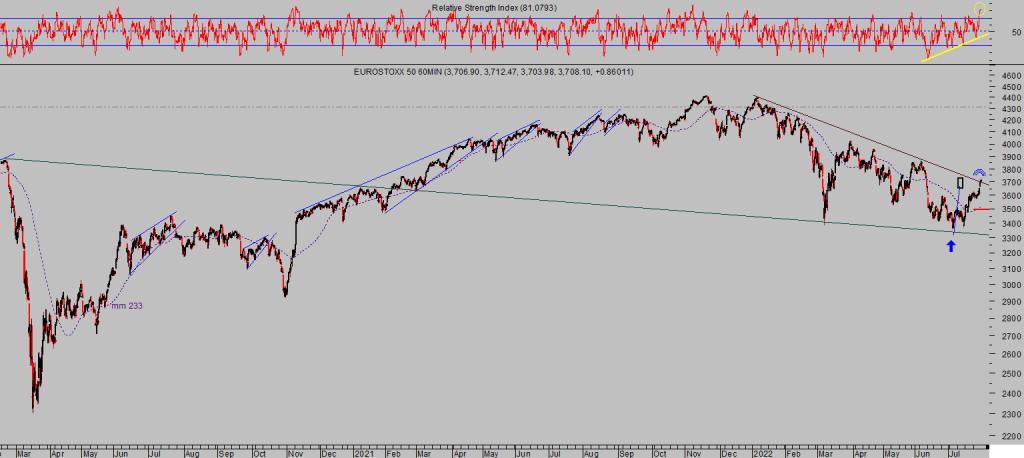

EUROSTOXX-50, 60 minutos.

No bajen la guardia!

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog por sólo €39 al mes o €99 al trimestre. Colaborarán en su mantenimiento y ganarán dinero con sencillas estrategias y claves para invertir.

Información en cefauno@gmail.com.

Twitter: @airuzubieta