La economía de la mayoría de países está siendo asediada por numerosos frentes, los frentes son en general compartidos o globales, la inflación, el deterioro de la capacidad de gasto y de consumo, el exceso de deudas, la incertidumbre geopolítica o el encarecimiento de los artículos de primera necesidad.

Este año las economías aún se benefician de la estela positiva generada por las potentes políticas monetarias y fiscales expansivas, hasta la fecha. A partir de ahora sin el respaldo masivo de los bancos centrales y con los programas de estímulo fiscal difícilmente prorrogables, ya se observa una clara pérdida de momentum y lo más probable es que continúe, según la mayoría de expertos, erosionando las perspectivas de crecimiento para este año y presumiblemente causando recesión el próximo.

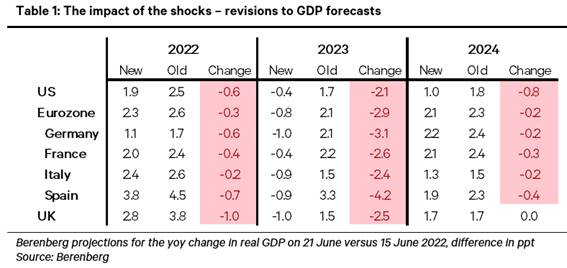

Expertos de la firma de análisis Berenberg han actualizado sus previsiones para las grandes economías europeas y la americana introduciendo unas rebajas realmente severas respecto a su anterior informe. En síntesis, este año continuará el crecimiento pero será significativamente más bajo, el año próximo habrá recesión en todas las economías citadas y en 2024 recuperación, vean cuadro de estimaciones:

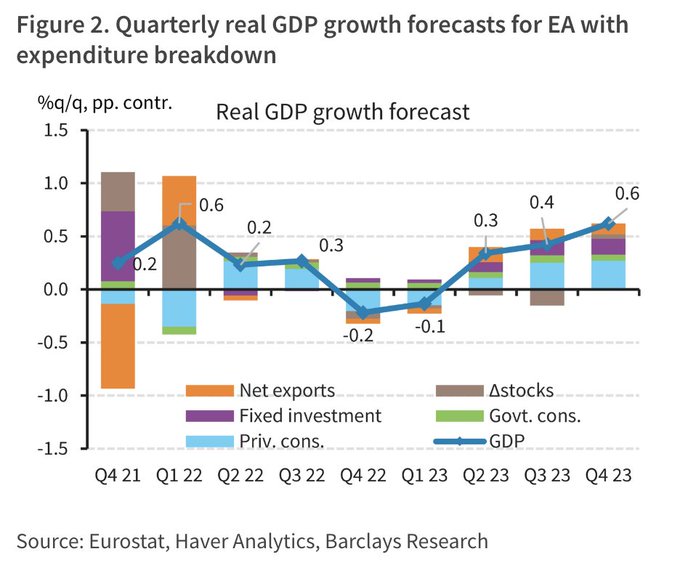

Las previsiones de Barclays para Europa desglosadas por sectores de actividad y periodos trimestrales coincide bastante con la idea de Berenberg aunque no tanto en fechas, también proyectan recesión en Europa pero para este mismo año y después recuperación durante 2023:

Entre los principales causantes de la rápida desaceleración, según Barclays y la mayoría de economistas, se encuentran la corrección de los mercados financieros, encarecimiento y restricciones de acceso a la financiación o el endurecimiento monetario de las autoridades.

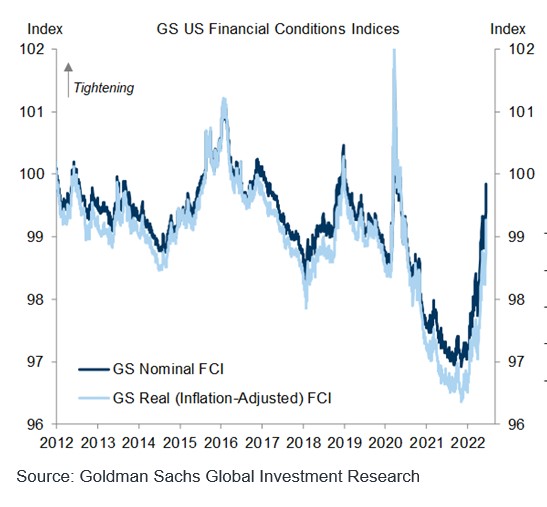

También en Estados Unidos.

Bloomberg Economic estima elevada la probabilidad de asistir a una recesión este año en Estados Unidos, un 65%, vean post de ayer, aunque su indicador de «Consensus» para el crecimiento de PIB este 2022 aún se sitúa en un positivo 2.6%.

Los acontecimientos corren a gran velocidad y este consenso es susceptible de cambios con igual rapidez, igual que las previsiones que hace 6 meses estaban en el 3.8% y hace 10 meses en el 5%.

Ante un panorama de condiciones financieras contractivas y deterioradas y los bancos centrales endureciendo las políticas, será sólo cuestión de tiempo o de severidad en la precipitación a la baja de las economías que los programas de normalización de las políticas monetarias sufran un cortocircuito y sean detenidas para después incluso una reversión hacia nuevas medidas de carácter acomodaticio.

ÍNDICE GOLDMAN DE CONDICIONES FINANCIERAS, USA.

El corto circuito será un hecho sólo con permiso de la inflación.

De acuerdo con lo argumentado en distintos post recientes, es prudente afirmar que las presiones de precios tenderán a decaer pronto y , en la misma línea, que las subidas de tipos de la FED puedan finalizar el próximo otoño.

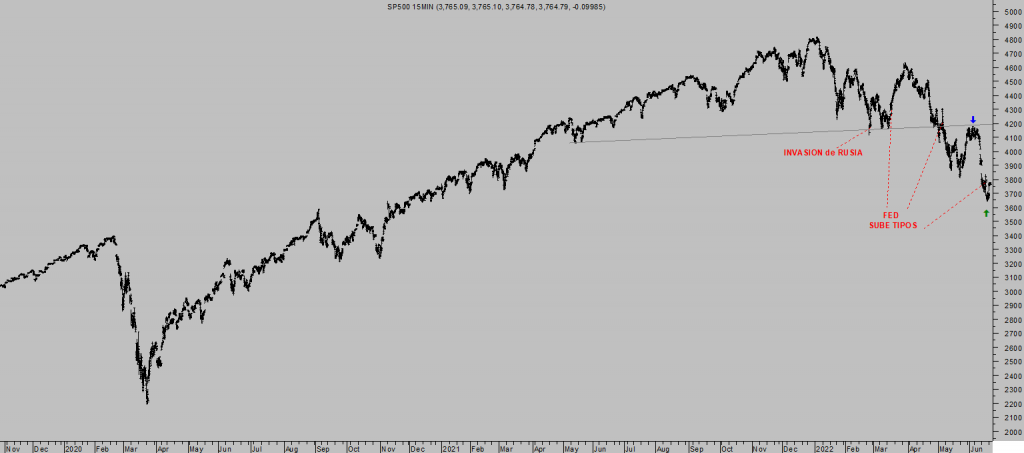

Las bolsas temerosas de la situación y revisiones a la baja tanto del crecimiento de la economía (PIB) como de los beneficios empresariales (BPA), han corregido mucho desde los máximos de diciembre.

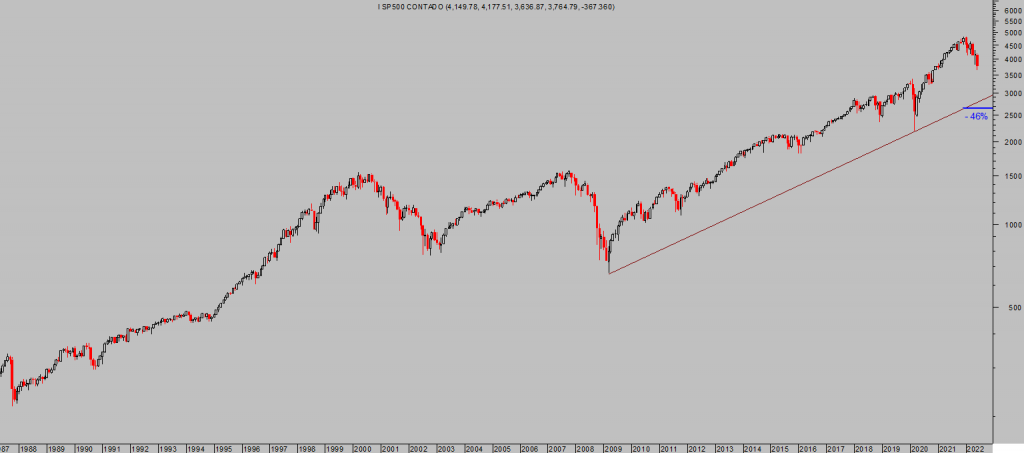

El S&P500 se ha dejado un 25%…

S&P500, 15 minutos.

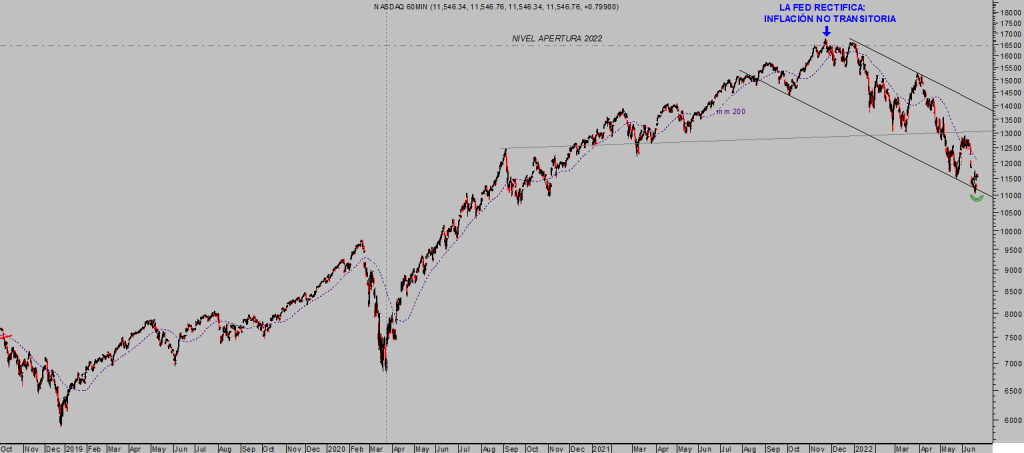

… y el Nasdaq un 34%.

NASDAQ-100, 60 minutos.

Es suficiente corrección para descontar la nueva realidad y perspectivas?.

Todo dependerá de los acontecimientos, de si la economía entra definitivamente en recesión o no.

La media histórica de correcciones de mercado no asociadas a recesiones económicas, se ha saldado con caídas del SP500 próximas al 28%.

Las correcciones asociadas a recesiones han sido más duras con un promedio de caídas del 46%.

En el actual contexto de mercado y contabilizado desde los máximos entorno a los 4.800 puntos de enero, un descenso promedio como el citado para casos de recesión situaría al índice en las inmediaciones de los 2.600 puntos.

S&P500, mensual

Ahora bien, las correcciones por severas que sean, igual que las fuertes subidas de las bolsas, se producen desplegando típicos dientes de sierra y habitualmente se dilatan en el tiempo. Excepto cuando se produce un crash al estilo 1987.

Los rebotes contra tendencia son una norma en mercados bajistas y un peligro serio para las posiciones cortas de gran convicción. Las posiciones cortas actualmente abiertas contra índices del mercado USA son demasiado elevadas.

Después de 6 meses de duras caídas como las experimentadas por los índices, en cualquier momento se producirá a un movimiento de cierta importancia.

Tanto en la corrección de 2.000-2002 como en la de 2.007-2009, después de caer durante 7 y 6 meses respectivamente, el mercado rebotó al alza durante un 21% y 15% respectivamente, ambos en periodos próximos a las 11 semanas de duración, para después continuar con las caídas. La corrección de la burbuja tecnológica del 2.000 se extendió durante cerca de 30 meses y la correspondiente a la burbuja inmobiliaria/subprime del 2007 duró 17 meses.

Las dinámicas de los mercados son de gran interés, imprescindible conocerlas para evitar caer en la mayoría. Las correcciones o mercados bajistas se caracterizan por limpiar los bolsillos de la mayoría de los inversores así como también por llenar los de la minoría.

En realidad son las dinámicas en cualquier mercado, el mercados de bonos también.

- «In investing, what is comfortable is rarely profitable.»

- “The stock market is a device for transferring money from the impatient to the patient.” – Warren Buffett

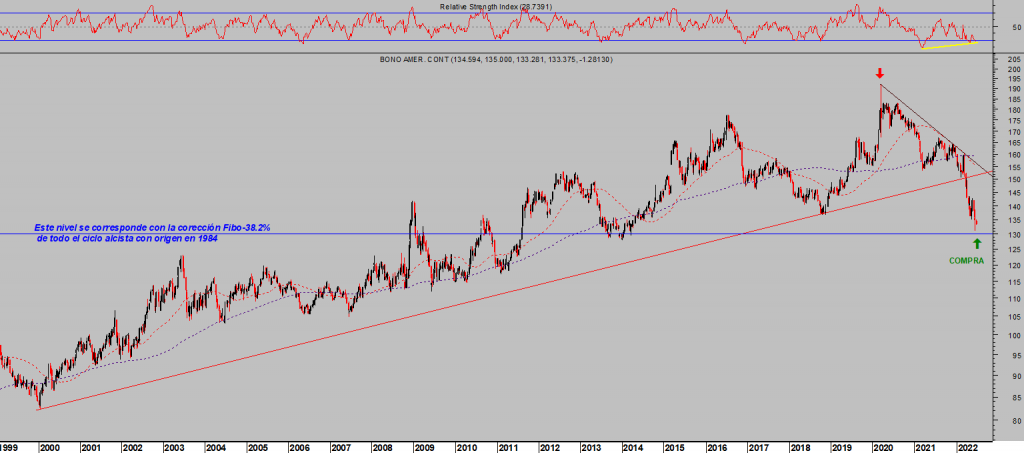

T-BOND, semana.

Es importante mantener la cabeza fría y los escenarios de probabilidad claros para poder aprovechar los dientes de sierra y oportunidades que brindan los mercados en mercados bajistas, además de dosis de valentía para actuar cuando todo se ve tan negro.

Más que valentía lo necesario es análisis profundo y certero, preparación y estrategias con gestión férrea y disciplinada de las posiciones de riesgo.

- «Risk comes from not knowing what you’re doing.” – Warren Buffett

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog! por sólo €0.89 / día (€80 al trimestre). Colaborarán en su mantenimiento y ganarán dinero con sencillas estrategias y claves que ofrecemos para invertir.

Información en cefauno@gmail.com.

Twitter: @airuzubieta