El año 2014 ha pasado a formar parte de la historia con el mercado alcista iniciado en marzo de 2009 progresando adecuadamente, desde entonces el S&P500 suma un +214%, tras las alzas del +11.36% conseguidas el pasado año.

S&P 500 semana

Los índices USA cerraron el año en verde sobreponiéndose a la corrección del 25% experimentada en la segunda mitad del año por el sector energía, sector que junto con el de materias primas lastraron las posibilidades de cerrar el año con rentabilidades estelares.

Por contra, los sectores más favorecidos fueron Utilities y Salud, los más defensivos y paradójicamente, los sectores defensivos tienden a atraer el interés de los inversores en momentos de incertidumbre, no tanto a liderar las alzas del conjunto del mercado. Cuestión a considerar desde el prisma de posicionamiento de unos inversores expuestos a riesgo pero cada vez más cautelosos.

El sector de pequeñas y medianas empresas también suele liderar las subidas aunque 2014 no fue su año, la volatilidad dentro de un amplio rango lateral marcó la pauta del Russell 2000, para al final lograr un nimio +3.53% en el año, sólo un tercio de la subida del S&P500.

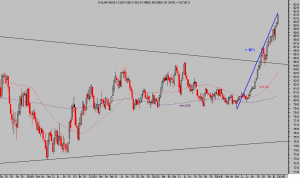

RUSSELL 2000, semana

La estacionalidad del índice de pequeñas empresas, no obstante, actualmente favorece un comportamiento relativamente positivo. De acuerdo con Stock Traders Almanac, en los últimos 35 años el Russell 2000 ha ganado un +4.7% entre el 15 de diciembre y el 31 de enero, dos puntos porcentuales más que el S&P500.

El único pero es que desde el suelo del 15 de diciembre, el Russell ya ha subido un 6.17%.

La influencia negativa del segundo año presidencial, vigente desde hace 100 años, no afectó a unas cotizaciones bien soportadas por tres robustos factores.

- las autoridades apuntalan metódicamente.

- los inversores buscan rentabilidad en el difícil entorno reinante caracterizado por la represión financiera, y

- las empresas compran autocartera a ritmos record, vean

Igual que el factor estacional del ciclo presidencial, tampoco incidió sobre las cotizaciones el fin del QE, ni la desaceleración económica en China y global, o la espantada vendedora de bonos High Yield, la escalada de conflictos geopolíticos, -ISIS, Rusia…-, las devaluaciones competitivas de las divisas y fortalecimiento extremo del Dólar, etc…

Además de un sinfín de motivos y lecturas técnicas, fundamentales, así como de sentimiento que han sido objeto de numerosos análisis, y seguiremos actualizando, todos alineados en contra de un mercado en máximos, distorsionado y especialmente manipulado.

Los índices están caros, la inercia de los factores-soporte antes comentados continúa y los inversores más avezados e instituciones persiguen la rentabilidad por dividendo de compañías estables, muestra normal de prudencia derivada de la sobrevaloración del conjunto del mercado.

Cuidado con las expectativas.

El Dólar experimentó en 2014 la mayor revalorización en diez años…

… y la repercusión en las cuentas de las multinacionales será notable, especialmente porque en el entorno actual de ralentización económica global desaparece el colchón de la elasticidad de precios. Pronto quedará reflejado el impacto en sus beneficios.

Nos congratula revisar el acierto del post del 8 de mayo SEGUIMIENTO Y ACTUALIZACIÓN ESTRATEGIA DIVISAS, anunciando inminente ruptura del Dólar y revalorización esperada que invitaba al desarrollo de una estrategia sencilla… hasta la fecha acumula un +29%.

Practicamente concluida la temporada navideña y usual escasez de volumen y actividad en las bolsas y mercados en general, los grandes gestores regresan al trabajo esta semana.

Comienza el mes de enero bajo el influjo de numerosos factores y con la esperanza de asistir de nuevo al «efecto enero».

Además de noticias macro de interés en USA, como el Índice de Actividad ISM mañana o el dato de Paro el viernes. este inicio de año estará también marcado por la propaganda y los informes «de hadas», los buenos augurios de mercado para el conjunto del año, además de la campaña de eslóganes «efecto enero».

La estacionalidad del segundo año presidencial en absoluto afectó a la marcha de las cotizaciones. Ahora comienza el tercer año presidencial tradicionalmente positivo pero, de nuevo, invito a revisar las expectativas y observar con incredulidad la propaganda «ad hoc» desde Wall Street.

Los inversores tienen la costumbre de invertir asesorados por el espejo retrovisor, indispensable en carretera pero mal consejero de inversión, y los lobos de Wall Street lo saben. Según The Investment Company Institute, el 88% de los inversores en fondos de inversión reconocen la principal razón de peso para seleccionar sus compra de nuevos fondos, el comportamiento histórico periodo de 1 a 3 años, de los mismos. Es decir, justo al contrario de lo aconsejado por la máxima «Comprar barato y Vender caro».

Recuerden el post EL INVERSOR EN FONDOS GANA UN 1.9% ANUAL EN 30 AÑOS.

Apuesto a que los medios no acertarán a recordar las palabras que pronunció Alan Greenspan el pasado 29 de octubre: “I don’t think it’s possible, for the Fed to end quantitative easing without “turmoil”.

Los datos macro están mejorando mientras que la velocidad de circulación del dinero permanece estancada en zona de mínimos históricos. Confiando en un entorno macro favorable, los multiplicadores del dinero deberían comenzar pronto a actuar, dificultando enormemente el trabajo a la Reserva Federal.

Consecuentemente, la volatilidad de los mercados será mayor este año que el pasado, habrá periodos de elevada incertidumbre, limpieza puntual de posiciones de mercado y posteriormente… vuelta al alza!.

Me atrevería a apostar que entre 2015 y 2016 veremos al Dow Jones superar con holgura los 20.000 puntos.

Esperando para 2015 brotes de volatilidad (PAIN) que permitan situaciones de mercado favorables y el desarrollo de estrategias en busca del beneficio (GAIN) merecido.

La predisposición más adecuada para manejar el mercado durante 2015 es observada desde este blog a través de un acercamiento a la inversión cauteloso, escrutado y paciente pero muy atrevido tan pronto surjan las ocasiones buscadas.

Esperamos maximizar las oportunidades que brindará la volatilidad… y compartir nuestras experiencias con todos ustedes.

Interesados en recibir más información y más concreta sobre mercados, gráficos, estrategias… suscríbanse al blog! Con una aportación de €0.67 / día (€60 al trimestre) podrán, además, colaborar en su mantenimiento.

Información en cefauno@gmail.com