El pasado fin de semana quedó confirmada la fecha para una de las grandes citas anuales del guru Warren Buffet, fundador y gestor del mega fondo Berkshire Hathawy, con los inversores. Se celebrará el próximo 4 de mayo en Omaha, Nebraska.

Berkshire, uno de los conglomerados de inversiones más prestigiosos del mundo, presentó resultados la pasada semana empañada por el mediocre resultado del fondo en el año 2018.

Ganó cerca de $3.800 millones, gracias a los cerca de $4.000 millones embolsados en concepto de dividendos y atribuibles también a la reforma fiscal, que redujo la carga impositiva en 14 puntos, desde el 35% hasta el 21%

La rentabilidad del fondo estuvo afectada, en parte, por su posición en el gigante de distribución alimenticia Kraft-Heinz, cuya pésima evolución (en febrero de 2017 cotizaba en $95 y ayer cerró en $34.2 y los bonos también han sufrido un duro recorte) ha generado una minusvalía próxima a los $6.000 millones.

Por otra parte, la enorme posición de liquidez, de $132.000 millones, tampoco contribuyó a rentabilizar mejor el fondo. Sabedor de las críticas de numerosos expertos e inversores por mantener semejante cantidad de dinero sin invertir, invertir el dinero de sus partícipes es el principal mandato, el Sr Buffett explica el motivo de sus decisiones:

- “Consideramos una parte de esa reserva como intocable, habiendo prometido siempre mantener al menos 20.000 millones de dólares en equivalentes al efectivo para guardarnos de calamidades externas […] Berkshire será para siempre una fortaleza financiera […] A veces nuestra acción se desplomará cuando los inversores huyan de las acciones. Pero nunca me voy a arriesgar a encontrarme corto de efectivo”.

Una declaración paradójica, cuando el Sr.Buffett al mismo tiempo reconoce que “Charlie y yo no tenemos ni idea de qué hará la bolsa la próxima semana o el próximo año”. En vista de la posición de prudencia -efectivo- tan disparada, es también prudente afirmar que no saben anticipar el futuro pero si temen el escenario más probable.

Warren Buffett mostró un optimismo razonable respecto de la marcha de la economía USA, apostando por continuidad en la fase de expansión económica.

Sin embargo, la prudencia inversora continúa comandando las decisiones de inversión y justificó la disparatada posición de liquidez por la sobre valoración de las bolsas: “Los precios están por las nubes y las proyecciones de las empresas no son decentes para el largo plazo». Afirmó seguir en su objetivo de buscar oportunidades y se mostró animado a seguir invirtiendo.

Interesante el dardo lanzado por Buffett a la arrogancia del Sr Trump: “It is beyond arrogance for American businesses or individuals to boast that they have done it alone”. Aún de mayor interés por la respuesta inmediata del aludido Trump en un tweet ayer:

- «Since my election as President the Dow Jones is up 43% and the NASDAQ Composite almost 50%. Great news for your 401(k)s as they continue to grow. We are bringing back America faster than anyone thought possible!».

Llama la atención las palabras de Trump después de las declaraciones de otoño de 2016, calificando la situación de la bolsa como una burbuja adjetivada: «big, fat, ugly bubble»

S&P500, diario.

La valoración de la bolsa es hoy superior a la de entonces, incluso después de la ligera contracción de múltiplos originada tras un año de cotizaciones estancadas. Las cotizaciones estancadas pero próximas a máximos combinadas con fuerte rebaja de previsiones de resultados y márgenes empresariales no ayuda a esperar estabilidad de los ratios de valoración.

Para finalizar con la visión de Buffett, una de las perlas de la misiva anual del gurú alude al gran problema de nuestros días, la deuda, considera que «es mortal».

- “En intérvalos excepcionales y poco predecibles, sin embargo, el crédito se desvanece y la deuda se convierte en financieramente mortal. Una ecuación de ruleta rusa -gana habitualmente, muere de vez en cuando- puede tener sentido financiero para alguien que se beneficia cuando una compañía va bien, pero que está blindado cuando va mal. Esa estrategia sería una locura para Berkshire»

Conviene mantener presente una de las máxima de la industria de fondos de inversión, reconocida así por el Sr Buffett:

- «La rentabilidad va y viene. Las comisiones nunca flaquean».

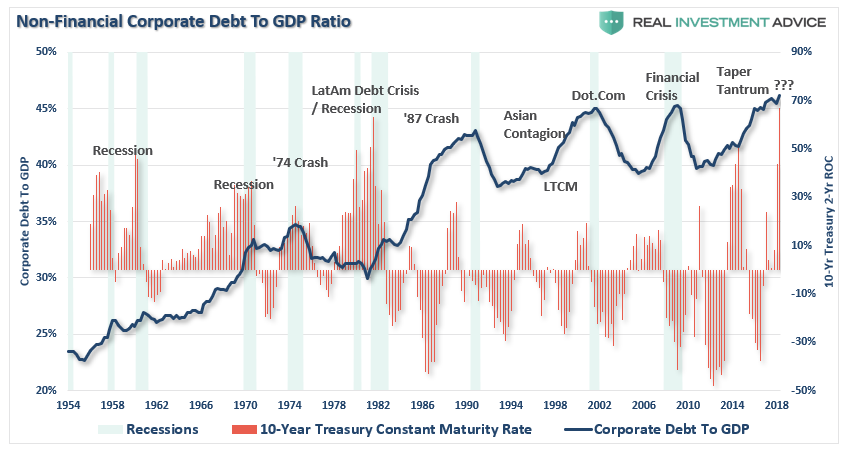

Volviendo al asunto de las deudas, las empresas mantienen un nivel de deuda histórico:

Pero el gobierno USA también y es chocante observar el escaso impacto sobre los partidos y ciudadanos.

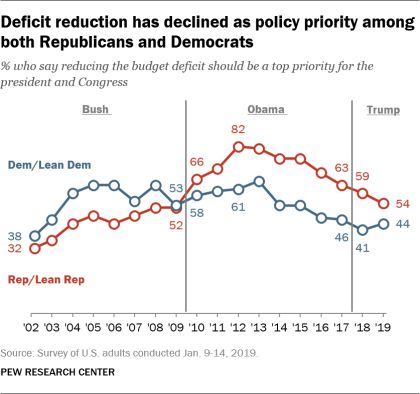

La crisis de 2008 ocasionó potentes déficit del Estado USA superiores al Billón de dólares entre los años 2009-2012, al desplomarse los ingresos al tiempo que aumentaban notablemente los gastos sociales (ayudas, subvenciones, desempleo…).

Desde entonces, la reducción del déficit ha sido una prioridad entre demócratas, 61%, y republicanos, 82%. Sin embargo, tras años de fuertes déficit, ha caído mucho el interés por vigilar los déficit y hoy sólo el 54% de republicanos y 44% de demócratas dicen que controlar el déficit debe ser de máxima prioridad tanto para el presidente USA como para el Congreso.

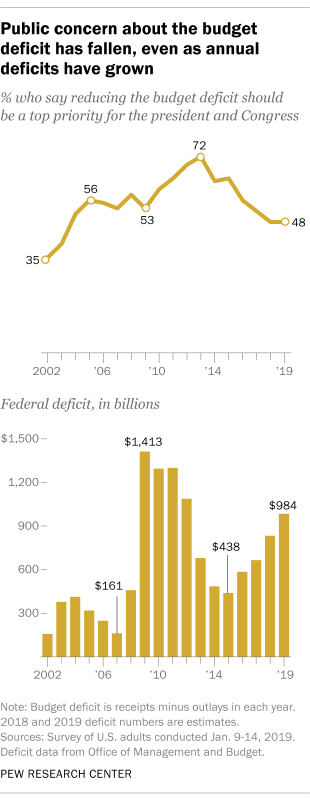

La caída del déficit a partir del 2013 ha relajado de manera insólita la sensación que tienen los ciudadanos sobre la necesidad de mantener una disciplina fiscal férrea. Hoy sólo un 48% de la gente opina que es prioritario para presidente y Congreso:

Las previsiones de déficit y deuda realizadas desde la propia Oficina Presupuestaria USA son bastante negativas y no consideran la posibilidad, cada día más cercana, de asistir a una nueva recesión económica.

Las recesiones generan situaciones complicadas que disparan los déficit, tal como sucedió en el periodo 2009-2012. La deuda continuará aumentando sin control y aunque la intervención de las autoridades monetarias para mantener su coste, tipos bajos, se intensifique, la llegada de una recesión podrá superar las posibilidades «apuntaladoras» y pinchar la principal burbuja hoy existente, la más peligrosa por voluminosa como es la deuda.

Mr. Bill Dudley, presidente de la Reserva Federal de Nueva York ha afirmado que la FED utilizaría su balance como herramienta para hacer frente a situaciones de economía desfallecida: «The balance sheet tool becomes relevant only if the economy falters badly and the Fed needs more ammunition».

El balance ronda los $4 trlllion después de una tímida reducción que dadas las circunstancias puede haber llegado a su fin. Veremos!.

Aunque el Sr.Powell, contradice la posibilidad de pausa en la contracción monetaria comentada en las actas de la última reunión del FOMC, cuando afirma que la economía USA es sólida (?¿?).

También el Sr Dudley apuntó en Bloomberg su momento «eureka»: “hard to see how the normalization of the Fed’s balance sheet tightened financial conditions in a way that would have weighed significantly on stock prices.”

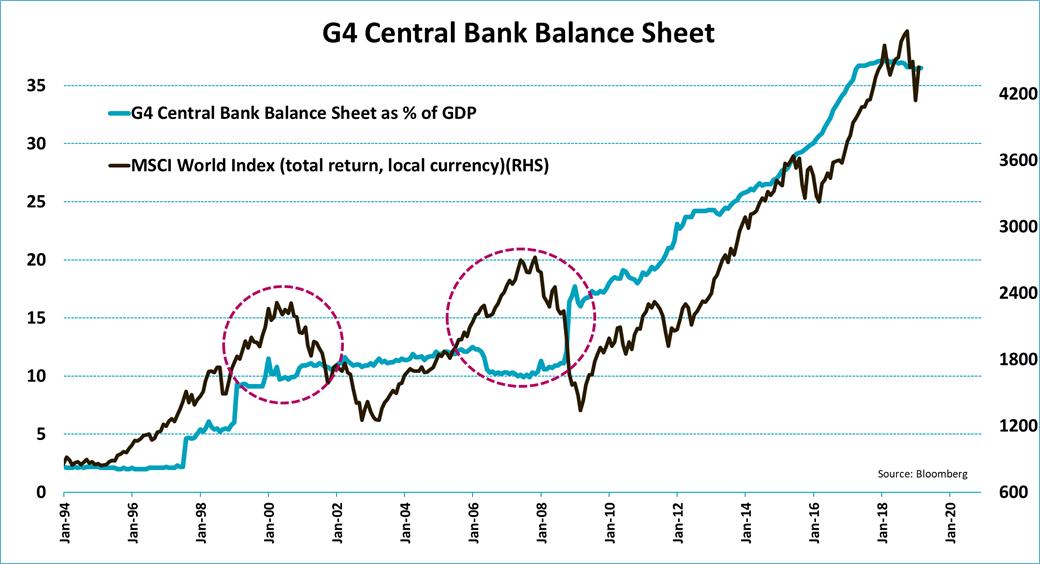

Un simple vistazo a la correlación directa que han creado los Bancos Centrales entre el tamaño de sus balances y la evolución de las bolsas, sería muy conveniente:

Para finalizar, sólo recordar que a pesar de la brutal expansión de los balances, la liquidez fluye limitada, la velocidad de circulación del dinero sigue en zona de mínimos, la trampa de deuda continúa en vigor y la inflación y expectativas continúan bajas.

Es por eso que en tanto que la inflación se mantenga baja, las posibilidades de expansión de balances continuarán elevadas.

Las expectativas de inflación que maneja el mercado suelen anticipar con bastante precisión su futuro y están alineadas con los precios del crudo en una correlación casi perfecta.

El West Texas ha alcanzado la zona objetivo inicial, estimada a finales de diciembre en estas líneas, y su futuro… (suscriptores)

WEST TEXAS diario

Un interesante rally que pudimos aprovechar comprando una de las empresas del sector preferidaspor el gurú Warren Buffett, Phillips 66.

PHILLIPS 66 -PSX- diario

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog! por sólo €0.89 / día (€80 al trimestre). Colaborarán en su mantenimiento y ganarán dinero con sencillas estrategias y claves que ofrecemos para invertir.

Información en cefauno@gmail.com.

Twitter: @airuzubieta