Davos 2026 se celebra durante esta semana bajo el lema «El espíritu del diálogo». Se espera que acudan alrededor de 3.000 asistentes de 130 países, coste por delegado $40.000-$50.000.

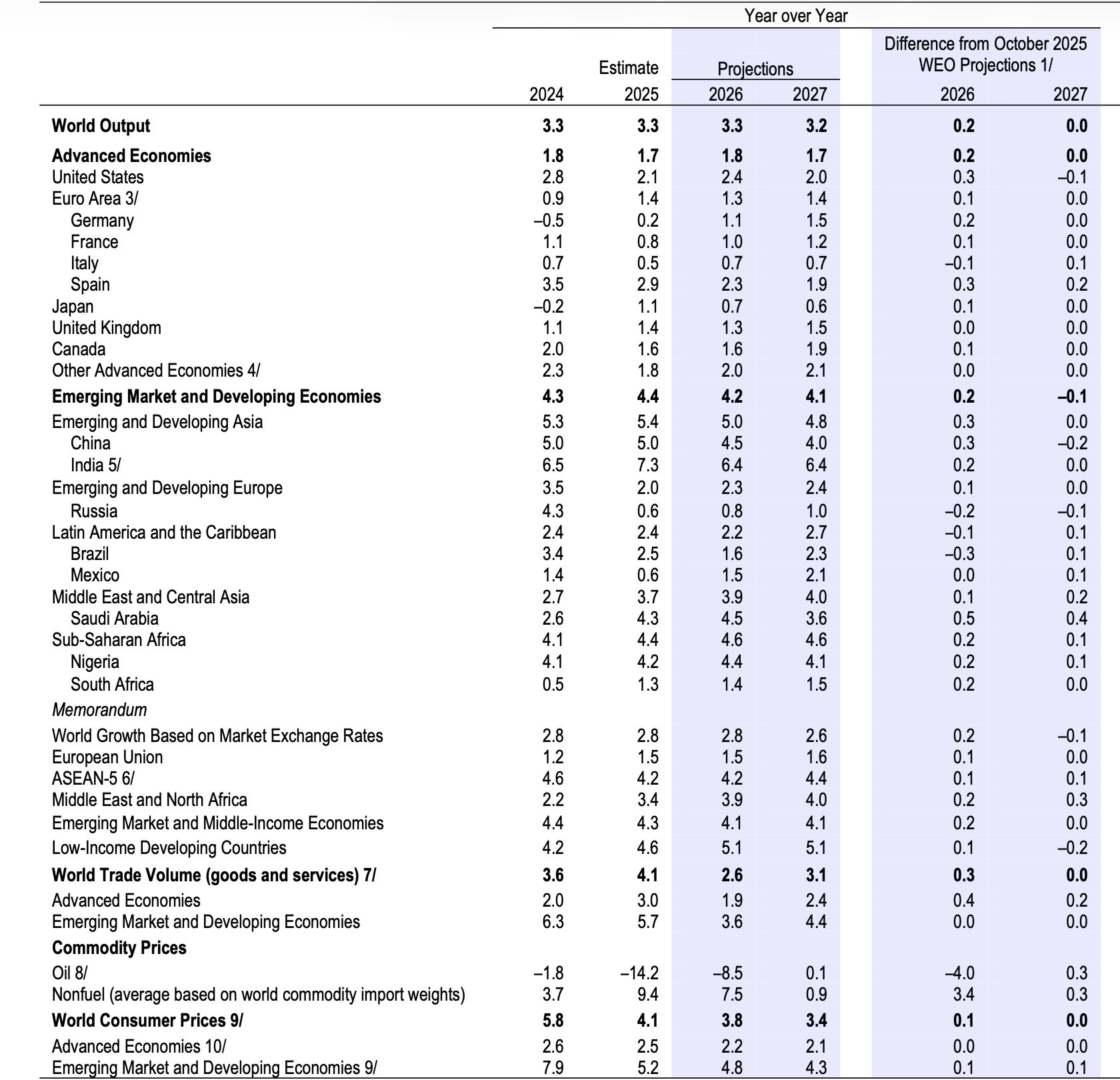

De cara al tradicional encuentro de élites mundiales en Davos de esta semana, el FMI ha publicado sus expectativas de crecimiento para la economía global, revisadas al alza respecto al último informe elaborado el pasado mes de octubre.

El FMI proyecta un crecimiento del +3.3% del PIB mundial, dos décimas por encima de las estimaciones de octubre debido principalmente al impulso esperado de la inversión en inteligencia artificial.

El pronóstico de crecimiento del PIB global para 2027 se mantiene sin cambios en el 3,2%.

El FMI mejora perspectivas de crecimiento para Estados Unidos en 0,3 puntos hasta el 2,4 %, en una décima para Europa hasta el 1.3% y para Alemania en 0,2 puntos hasta el 1,1%.

Las revisiones al alza en el caso de Alemania resultan decepcionantes, teniendo en cuenta los grandes paquetes de estímulo (contra deuda) o el hecho de que aproximadamente 0,3 puntos porcentuales se deban únicamente a efectos de calendario; en estas condiciones crecer sólo un 1,1 % es un resultado bien decepcionante.

ESTIMACIONES PIB DEL FMI

La cumbre de Davos reúne a élites (grandes empresarios, líderes políticos, millonarios e influyentes, lobistas y también expertos), un grupo de gente de máxima relevancia pero que se arroga la autoridad para dirigir el destino de la economía global, cuando nadie les ha votado ni tampoco sus ideas (grandes negocios) son bien explicadas, ni mucho menos expuestas a la voluntad (escrutinio) de la población.

La economía americana puede continuar creciendo en los próximos meses gracias principalmente a los efectos esperados de la tormenta de liquidez creada desde los despachos de las autoridades fiscales y monetarias, también por el impacto de las mega inversiones en IA.

Los grandes guarismos macro americanos arrojan sensación de fortaleza económica, no así numerosos testigos aquí revisados con frecuencia, ni tampoco la situación financiera de la población. Excepto un estrecho porcentaje de la población que nada en la abundancia y del que ahora depende el consumo.

El 10% de la población aporta casi el 50% al gasto en consumo total de EEUU, frente al 80% más pobre que aporta cerca del 37%.

Esto significa que el 10% de la gente representa un récord del 33% del PIB, ya que los gastos de consumo personal total representan el ~70% del PIB, mientras que el 80% de la población sólo representa o aporta el 25%.

La gran concentración de riqueza en manos de unos pocos distorsiona la realidad de las métricas que miden la situación financiera de la población. Métricas como la siguiente que muestra unas condiciones financieras en perfecto estado de forma cuando la realidad es otra si se elimina la aportación de los activos a la riqueza total ya que cerca del 90% de los mismos está en manos de sólo el 10%, los más ricos.

Los propietarios de activos son los principales ganadores en esta economía y son también de quienes depende el destino económico EEUU y éste a su vez depende del comportamiento de los activos en carteras de esos adinerados consumidores.

Si/cuando la tendencia alcista de los activos finalize, comenzará la incertidumbre y prudencia en el gasto y se intensificará cuando se confirme el cambio y los activos entren en tendencia bajista.

Además de la vulnerabilidad del consumo, Trump está rediseñando el orden mundial a conveniencia y sin apenas distinguir entre países enemigos, adversarios, rivales de aliados o socios y se ha convertido en un experto en empujar a sus aliados en brazos de sus adversarios. El experimento Trump está plagado de riesgos para EEUU y para la economía global.

No sólo está sembrando un camino repleto de enemigos en el extranjero, también puertas adentro en EEUU y cada vez son más y más enfrentados.

Está pendiente, para pronto, el juicio en el Supremo sobre el intento de Trump de echar a la gobernadora de la FED, Lisa Cook, por un supuesto fraude hipotecario (por haber declarado dos residencias principales en préstamos cercanos en el tiempo para conseguir mejores condiciones).

Trump pretende echar a Cook y sustituirla por alguien afín, con el objetivo de conseguir mayorías para tomar las decisiones monetarias propias de la FED desde la Casa Blanca, como recortar tipos agresivamente.

Powell es otro gran enemigo declarado de Trump, al que insulta y ridiculiza públicamente y también quiere echar. El presidente de la FED ha dicho que estará presencialmente en la vista oral para acompañar a la gobernadora Cook, un gesto claro en defensa de la independencia de la FED.

Por otra parte, el Tribunal Supremo americano tiene pendiente emitir sentencia sobre la legalidad de los aranceles masivos que Trump impuso, saltándose al Congreso con el argumento de “emergencia nacional” y también debería ser pronto.

Será un varapalo mediático pero sin apenas recorrido, Trump podrá reimpondría casi al instante bajo otras leyes como la Trade Expansion Act de 1962 o la Trade Act de 1974, explicadas en post reciente.

Al margen del fallo del Tribunal, los aranceles continuarán.

Y sumado a lo anterior, llega el nuevo capítulo abierto por Trump enfrentando seriamente a EEUU con Europa a cuenta de Groenlandia. Vuelven las amenazas de Trump, los enfrentamientos, más aranceles… esta vez con un socio histórico.

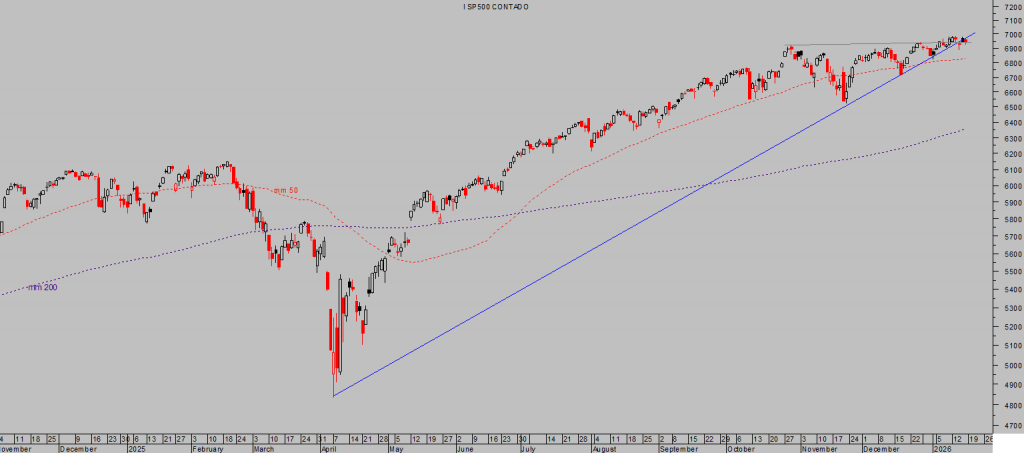

Las bolsas tienen un gran abanico de situaciones y circunstancias que descontar, por el momento lo hacen en clave optimista -FOMO- y cotizan en zona de máximos históricos obviando cualquier tipo de contrariedad o peligro potencial, también el que supone para la estabilidad de los mercados globales la rápida subida de la rentabilidad de la deuda en países como Japón (también Alemania como analizamos en post de ayer).

Si los inversores/mercados no han estado analizando y vigilando el problema de la deuda japonesa durante tanto tiempo, este puede ser el momento:

RENTABILIDAD BONO-30 AÑOS JAPÓN

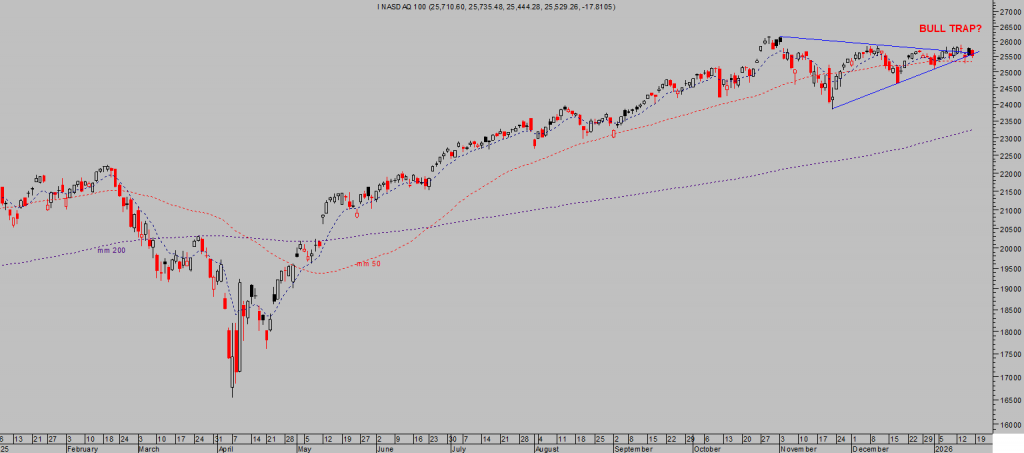

Ayer fue festivo en EEUU y los mercados permanecieron cerrados, hoy los futuros americanos vienen corrigiendo con fuerza liderados por el Nasdaq que ha llegado a dejarse un 2%. ¿Bull trap?.

Las referencias de control serán perforadas en la sesión de hoy y es importante monitorizar el comportamiento de los índices alrededor de sus medias móviles de 50 sesiones, que previsiblemente serán alcanzadas muy pronto y deben soportar las caídas o en su defecto, generarán nervios y más órdenes de venta.

Particularmente en empresas cuyo aspecto técnico favorece apostar por el lado corto como es el caso de Nvidia, la empresa de mayor capitalización, que más ha concentrado el interés inversor y contribuido al alza del conjunto del mercado durante meses.

NVIDIA, diario

NASDAQ-100, diario.

S&P500, diario,

DOW JONES, semana,

En momentos de zozobra se recomienda análisis, control del riesgo y calma, particularmente en la tesitura actual de mercados y con un escenario tan interesante para los próximos meses como el esbozado en Relación Economía-Bolsas ¿fin de ciclo?. Nuevos máximos históricos y BOOM!

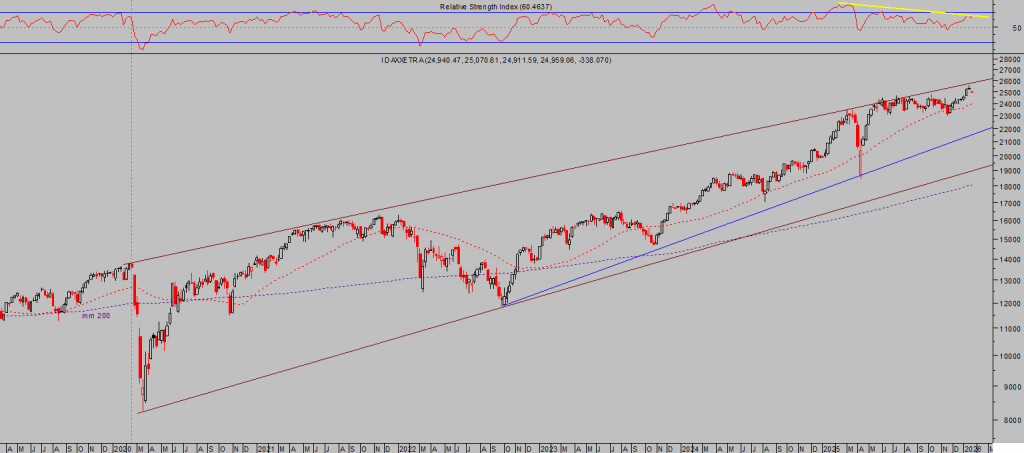

También las bolsas europeas cotizan en zona de máximos históricos y también tienen mucho que descontar después de la carrera alcista de los últimos años desplegada sin gran apoyo de fundamentales. Gran divergencia Economía-Mercados en Alemania. ¿DAX? y bonos reaccionando!

DAX-40, semana.

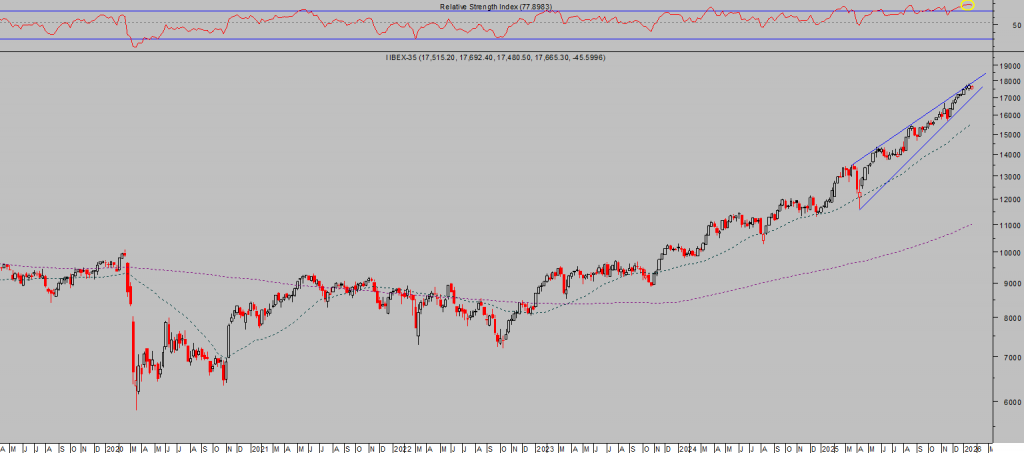

IBEX-35, semana.

Incluso las tormentas ligeras suelen ser algo eléctricas y tienden a generar tensión, es imprescindible un plan, mantener la calma, seguir criterios y decisiones prestablecidas, evitar operativa emocional…

OFERTA DE COMPROMISO.

La confianza en las posibilidades de éxito de una estrategia compartida con nuestros lectores es muy elevada, y nos invita a ofrecer a nuevos suscriptores el retorno del 100% de la suscripción en caso de no ganar dinero.

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog por sólo €39 al mes o €99 al trimestre, recibirán claves para invertir y ganarán dinero con sencillas estrategias de probada eficacia y riesgo siempre bajo control.

Información en cefauno@gmail.com.

Twitter: @airuzubieta