La temporalidad fuerte del verano está llegando a su fin. El rally de verano iniciado el pasado 24 de junio está en fase muy madura y coincidiendo con fechas en las que usualmente concluye la estacionalidad positiva de julio.

La semana que hoy comienza será de nuevo protagonizada por el Sr Bernanke. Dos comparecencias, ante el Congreso y Senado de Estados unidos y por otra parte, se celebra reunión del G-20 en Rusia el viernes, a la que el omnipresente Sr. Bernanke tiene previsto asistir.

Después de las diversas declaraciones, encontradas, realizadas por BernanQE en los últimos dos meses, en favor y en contra de mantener las compras de su programa QEn mediante una comunicación muy analizada y traducida en un típico lenguaje ambiguo de la FED denominado FEDSPEAK, el mercado estará muy receptivo ante cualquier declaración.

Además, los datos macro atraerán también la atención de los inversores, especialmente hoy y mañana con ventas al menor e inflación respectivamente, así como la presentación de resultados prevista para la semana en un ambiente de mercado muy optimista y después de haber conocido el viernes la evolución de los precios a la producción, realmente elevada, y Confianza del Consumidor sorprendiendo a la baja.

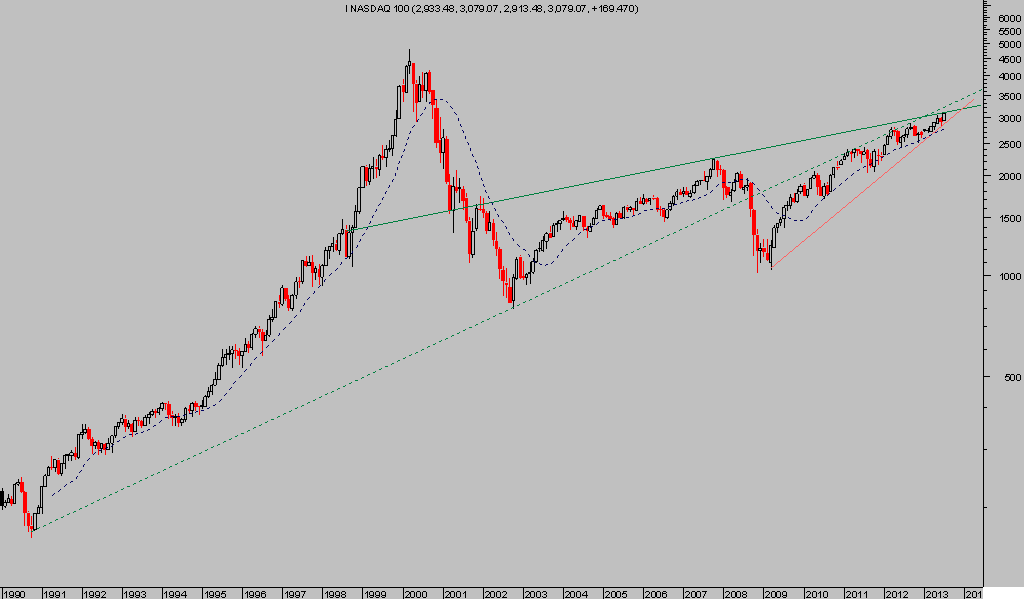

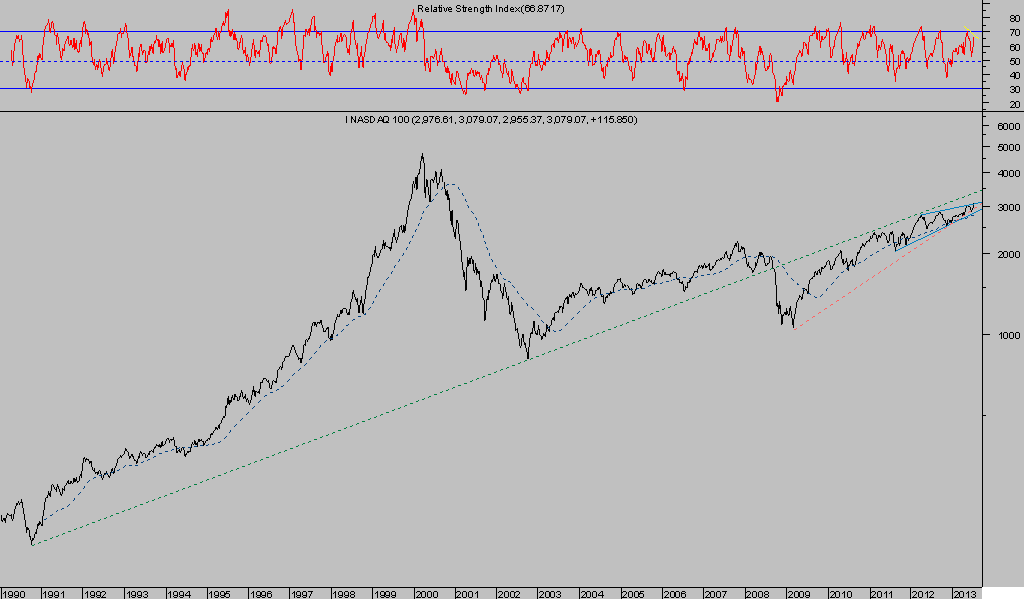

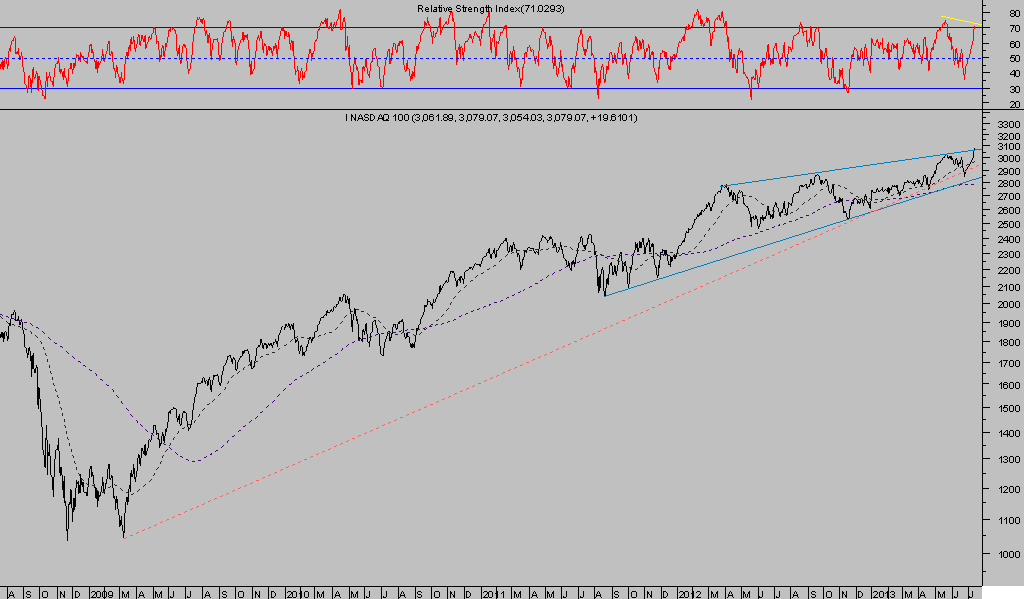

El mercado se encuentra en situación interesante, frente a una zona de resistencias estructurales muy relevante, especialmente en el sector tecnológico, vean el aspecto de los distintos gráficos temporales del Nasdaq 100.

NASDAQ 100 Mensual

NASDAQ 100 Semanal

NASDAQ 100 Diario

La coyuntura técnica del Nasdaq tenderá a resolverse en el próximo futuro, habida cuenta de la cercanía a zonas estructurales tanto de resistencia como de soporte.

La ruptura de cualquiera de las referencias atraerá especial atención de los inversores y presumiblemente provocará un movimiento rápido y amplio de mercado, más marcado si cabe en la posición bajista que supondría quebrar una estructura iniciada en 2009. La posibilidad alcista debería aupar el precio hacia las inmediaciones de los 3.230 puntos aproximadamente, un 4.8% desde los precios de cierre del viernes.