Esta semana de publicación de datos de empleo en Estados Unidos, ayer comenzó en positivo con la encuesta JOLTS o “Job Openings and Labor Turnover Survey” elaborada por el Bureau of Labor Statistics, registrando una mejora hasta 8.14 millones frente a los 8.06 millones del mes anterior.

Un dato levemente positivo aunque apenas apreciable en la tendencia que viene dibujando los JOLTS y que continúa vigente:

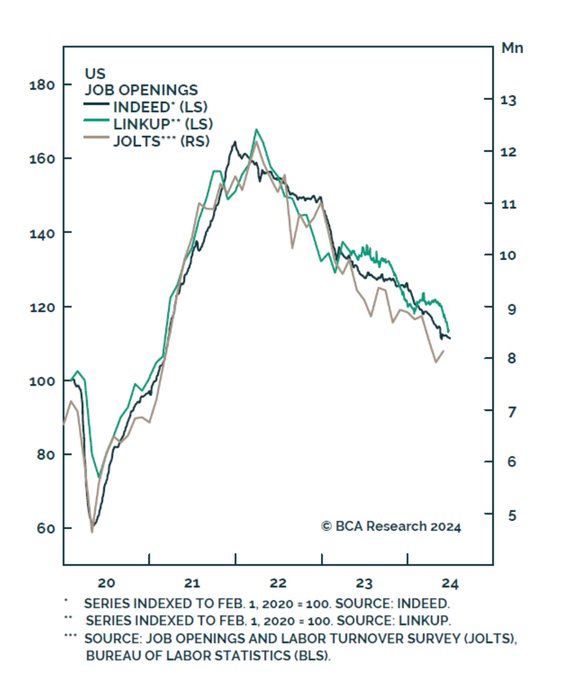

JOLTS

El aumento en la apertura de nuevos empleos JOLTS en mayo contrasta con las series de creación de empleos que manejan empresas el sector de la recopilación y análisis de datos de evolución del empleo, como Linkup o Indeed, ambas en tendencia claramente bajista.

CREACIÓN DE EMPLEO SEGÚN JOLTS, INDEED & LINKUP.

En estas condiciones, será interesante analizar los datos de empleo que se publicarán esta semana, hoy la creación de empleo privado de la agencia ADP y también la petición de subsidios al desempleo (siempre son publicados los jueves pero maána es festivo en Estados Unidos) y el viernes el informe de empleo.

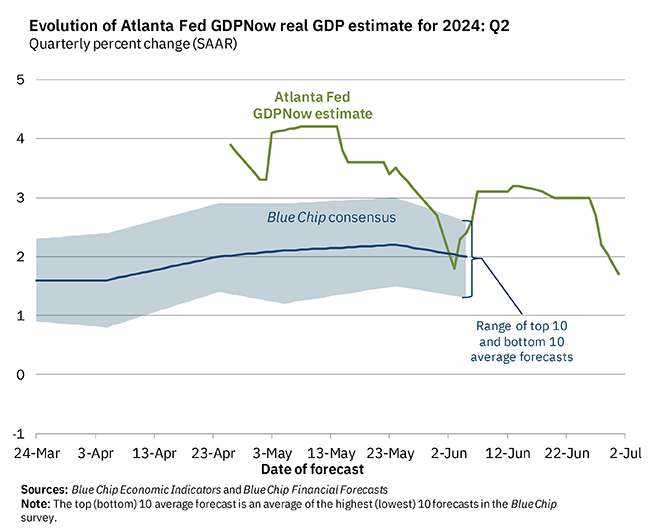

La Reserva Federal de Altlanta ha vuelto a corregir a la baja las estimaciones de crecimiento del PIB en el segundo trimestre, su modelo de cálculo de PIB en tiempo real GDP-Now estuvo apuntando un crecimiento de hasta el 4.3% a principios del mes de mayo y ahora está por debajo del amitad, en 1.8%.

MODELO GDP-NOW, RESERVA FEDERAL ATLANTA.

Los signos de debilitamiento del empleo, del consumo y la economía se suceden, los mercados de bonos están cotizando esa hipótesis pero las bolsas continúan en su particular mundo idílico cotizando en máximos históricos.

El exceso de valoraciones, junto con los numerosos excesos de otra índole y profusamente explicados en estas líneas hacen de la renta variable una opción de inversión vulnerable y peligrosa de cara al medio plazo.

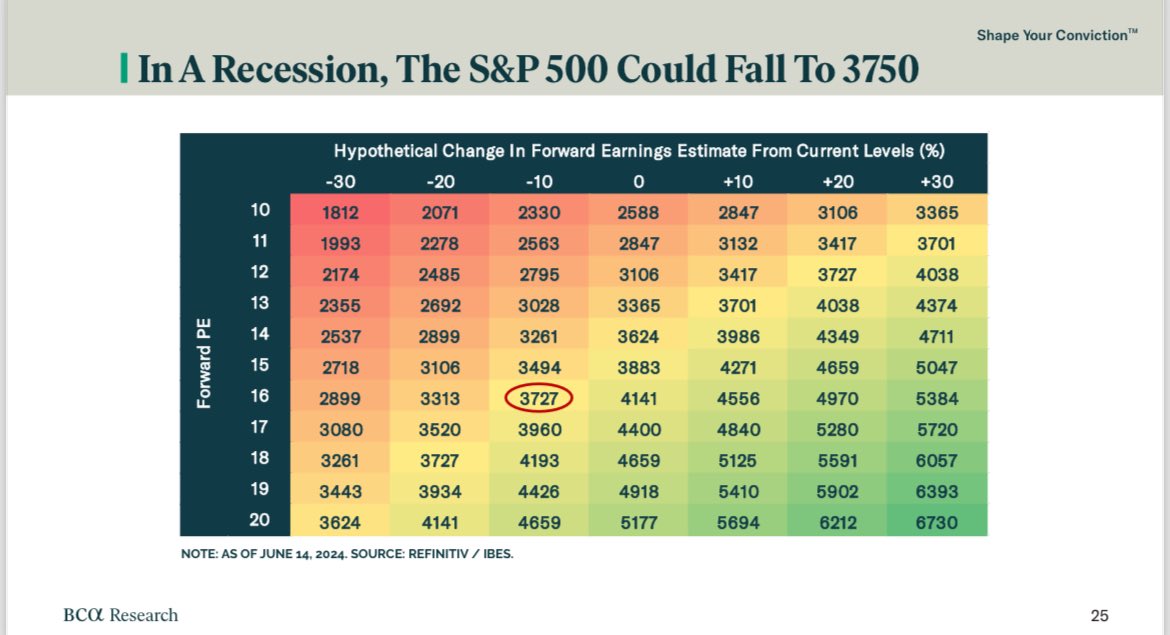

Según opinan analistas de Bank of America, incluso una leve recesión de la economía sería suficiente para provocar un descenso significativo del SP500, (“shape your conviction“).

Vean el cuadro de expectativas del SP500 según evolucionen las previsiones de beneficios y valoración, según analistas de Bank of America.

Importante observar que un escenario de recesión, que podría comenzar a finales de este año o principio de 2025, el SP500 podría sufrir una caída próxima al 30% hacia la zona de los 3.750 puntos.

El sector transportes es un indicador de la realidad de la economía, refleja el movimiento de bienes por el país y su comportamiento informa del nivel de actividad. Se dice que «los transportes no mienten» (trannies do not lie), y deben confirmar el comportamiento del conjunto de la economía así como del mercado.

Cuando el Dow de Transportes no acompaña en las subidas al resto del mercado y particularmente al Dow Jones de Industriales, según la Teoría de Dow se desencadena señal de falta de confimración y alerta.

El Dow Jones Industriales ha alcanzado máximos históricos el pasado 20 de mayo y cotiza en niveles muy próximos, mientras que el Dow de Industriales registró su último máximo en noviembre de 2021 y hoy cotiza más de un 15% por debajo de aquellos niveles.

DOW JONES TRANSPORTES vs INDUSTRIALES.

Las bolsas consiguieron cerrar ayer nuevos máximos históricos (SP500 y Nasdaq)…

S&P500, mensual

… con el posicionamiento de los inversores en niveles notablemente altos.

La ponderación de las carteras de inversión tanto de institucionales (con el porcentaje de efectivo de las carteras de fondos que gestionan por debajo del 4%, zona de mínimos históricos) como de los particulares (vean gráfico siguiente) están en zona de máximos.

Según datos de la American Association of Individual Investors -AAII-, la ponderación de los particulares en bolsa está en el 70.5%, zona de máximos (coincidente con la alcanzada en diciembre de 2021 antes del varapalo del mercado de 2022) frente a un nivel de efectivo de sólo el 15%, zona de mínimos.

PONDERACIÓN DE CARTERAS POR TIPO DE ACTIVO, AAII

Extremos de posicionamiento y de sentimiento deben ser tomados con prudencia y contemplados bajo la Teoría de Opinión Contraria, suelen anticipar giros y coincidir con techos/suelos de mercado.

Cuando todo el mundo está invertido y pocos quedan por comprar, la demanda marginal se intuye limitada e insuficiente para mantener el mercado al alza de manera sostenida.

La concentración de la actividad alcista del mercado en unos pocos valores es la mayor de la historia y la evidencia empírica muestra que lecturas extremas no suelen coincidir con inicios mercados sostenidos al alza, más bien al contrario.

CONCENTRACIÓN VALORES vs CAPITALIZACIÓN

Las subidas de las bolsas ayer se produjeron nuevamente sin participación.

El Nasdaq subió un +0.84% y alcanzó nuevo record de su historia con menos del 40% de las acciones subiendo, con más número de nuevos mínimos que de nuevos máximos, con ligero volumen de contratación, con divergencias bajistas y demás testigos de falta de confirmación que sugieren agotamiento de la tendencia.

NASDAQ-100, diario.

Las subidas de estos últimos días responden a motivos estacionales, explicados en posts recientes que también incluyen objetivos de proyección, se pueden extender algunas jornadas más.

Mañana es festivo en Estados Unidos (Día de la Independencia) y los mercados americanos permanecerán cerrados. Regresamos el viernes.

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog por sólo €39 al mes o €99 al trimestre. Colaborarán en su mantenimiento y ganarán dinero con sencillas estrategias y claves para invertir.

Información en cefauno@gmail.com. Twitter: @airuzubieta. www.antonioiruzubieta.com