El panel de banqueros centrales celebrado en Sintra está pasando prácticamente desapercibido entre los inversores, han acudido los presidentes de las principales autoridades monetarias del mundo pero es un evento que no llega a concitar tanto interés como el que habitualmente se celebra en Jackson Hole la última semana del mes de agosto.

Apenas ha trascendido información relevante de los asuntos tratados en Sintra, salvo alguna declaración puntual y comentarios de presidentes como la Sra Lagarde afirmando que la política monetaria debe ser aún más restrictiva en Europa o que no considera una alteración del umbral de inflación: «There is no way that any of us, I think, would consider changing the goalposts halfway through the journey.»

El presidente de la Reserva Federal, Sr Powell, afirmó que el mercado de trabajo permanee fuerte, anticipa que endurecerán más la política monetaria y que podrían subir tipos más de una vez en próximas reuniones del FOMC.

Emitió algunos comentarios de interés para los mercados;

- «the FED is a long way from confident that inflation is on its way to 2%»,

- «do not see America getting back to 2% inflation in 2023 or 2024»,

- «Quite a large majority [of the FOMC] wanted two or more hikes.»

- «the FED will be restrictive as long as it needs to be«

- «There’s a significant probability that there will be a downturn as well though, but isn’t up to me the most likely case».

Los últimos datos macro en Estados Unidos han resultado positivos y mejor de lo proyectado por los expertos, aunque un dato no constituye tendencia y la inestabilidad de la economía continúa siendo su principal característica.

La construcción está despertando, sólo en el sector de vivienda nueva, y ofreciendo motivos para la esperanza. La caída de inventarios es la principal motivación que ha propiciado el repunte de la actividad promotora y constructora, pero la realidad del mercado de la vivienda continúa vulnerable, vean datos y comentarios en este post del pasado día 22 de junio.

La situación del consumidor tras la ola de inflación y del encarecimiento del coste de la deuda no es buena, las finanzas personales y familiares han quedado muy tensionadas y la tasa de ahorro se ha desplomado, como veremos más adelante.

El precio de una vivienda media en EEUU ha pasado en sólo 3 años de $284.000 a $396.000 y los tipos hipotecarios han pasado del 3% al 7% (en números redondos) de forma que la cuota mensual de la hipoteca media ha saltado de $973 a $2.037.

Contemplando el precio actual de la vivienda y el coste de la hipoteca (a 30 años), atender la cuota mensual de los nuevos préstamos hipotecarios se aproxima a los $3.000.

Entretanto, el ahorro se ha esfumado y se estima (JP Morgan entre otros) que continuará cayendo:

El 43% de los ciudadanos americanos vive al día, en modo «paycheck to paycheck» o esperando a cobrar para poder atender sus gastos y otro 34% dispone de posibilidades para aguantar hasta 6 meses.

Cualquier imprevisto sería dificil de costear para la mayoría de la población, nada menos que el 77%.

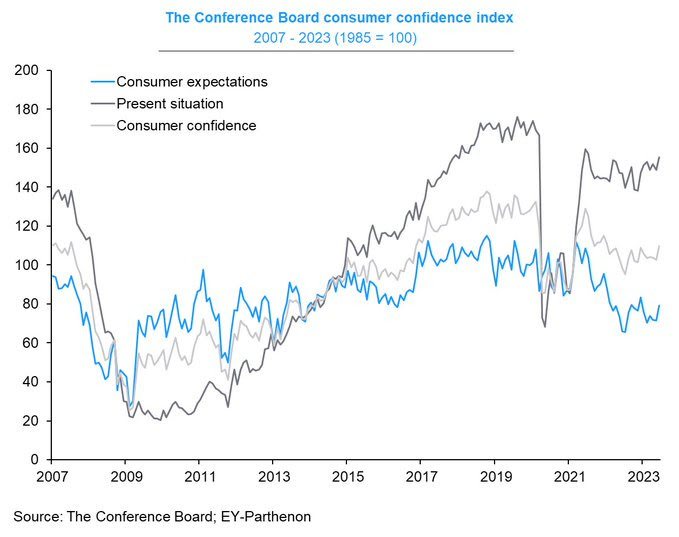

Y con este panorama, el sentimiento del consumidor mejoró, sorpresivamente, en la última encuesta publicada por el Conference Board.

El sentimiento sobre condiciones actuales ha recuperado los mejores niveles de 2021 y 2022, sin embargo, el sentimiento de perspectivas a futuro (trazo azul del gráfico siguiente) continúa reflejando las preocupaciones y bajo estado de forma financiero del consumidor.

El mercado de trabajo sigue resistente pero los despidos han aumentado y la incertidumbre laboral incide sobre las expectativas del consumo. Además de seguir de cerca la evolución de la tasa de paro, es importante analizar los datos semanales de Peticiones de Subsidio al Desempleo (por cierto hoy jueves se actualizará el dato), un fiable testigo adelantado del empleo cuya tendencia sugiere incertidumbre, inestabilidad,

Algunos nichos de la economía están funcionando y aportan cierto optimsimo general frente a un conjunto incierto e inestable que afronta un segundo semestre del año con unas condiciones de liquidez adversas y unos tipos de interés altos cuyas consecuencias sobre la economía todavía no se han manifestado por completo.

La curva de tipos sigue invertida y profundizando su posición, las condiciones monetarias se augura serán más duras y la liquidez más escasa en próximos meses, las condiciones de acceso al crédito y la demanda de crédito continúan empeorando, los indicadores adelantados han caído con fuerza y se han adentrado en un peligroso terreno que históricamente ha anticipado recesiones económicas,

Vean el índice compuesto de Indicadores Adelantados (formado por 20 indicadores) para el futuro de la economía en tres periodos distintos:

Además, el estrés en los mercados de crédito ha comenzado a manifestarse, el número de empresas que se ha declarado en default está aumentando (post de mañana) de manera inquietante mientras que los márgenes empresariales están cayendo. La situación y perspectivas del sector imobiliario comercial son angustiosas para multitud de caseros (propietarios con sus inmuebles alquilados) así como para sus acreedores, es una bomba de relojería.

Un buen cúmulo de datos, indicadores y testigos económicos que advierten tormenta en el horizonte, recesión, pero que están fallando estrepisosamente, hasta el momento.

Muchas de las advertencias no son nuevas, la mayoría vienen señalando peligro desde hace meses y la marcha de la economía mostrando gran resistencia (bien apuntalada por inyecciones masivas de liquidez y estíimulos fiscales).

Sin embargo, la cantidad y magnitud de indicadores sugiriendo tormenta, así como los modelos de previsión económica de expertos economistas de distinas grandes casas de análisis apuntan a una probabilidad de recesión del 100% o muy cerca.

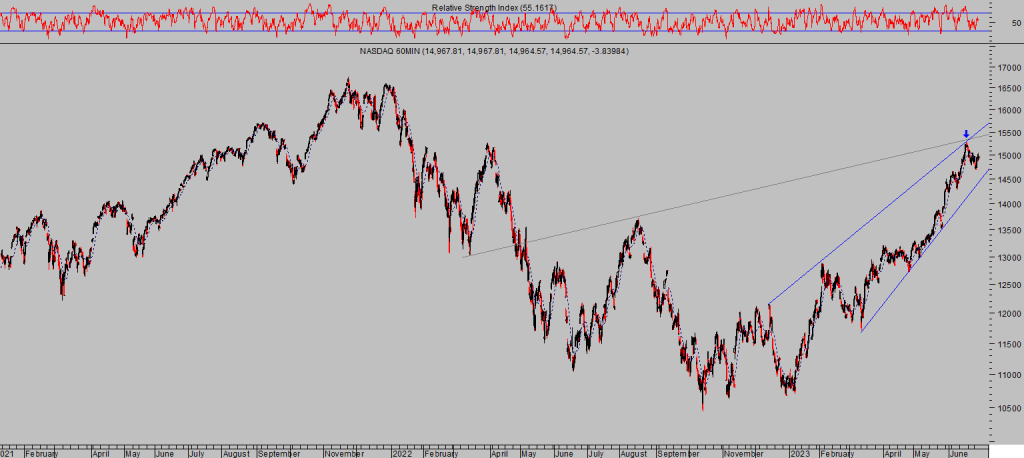

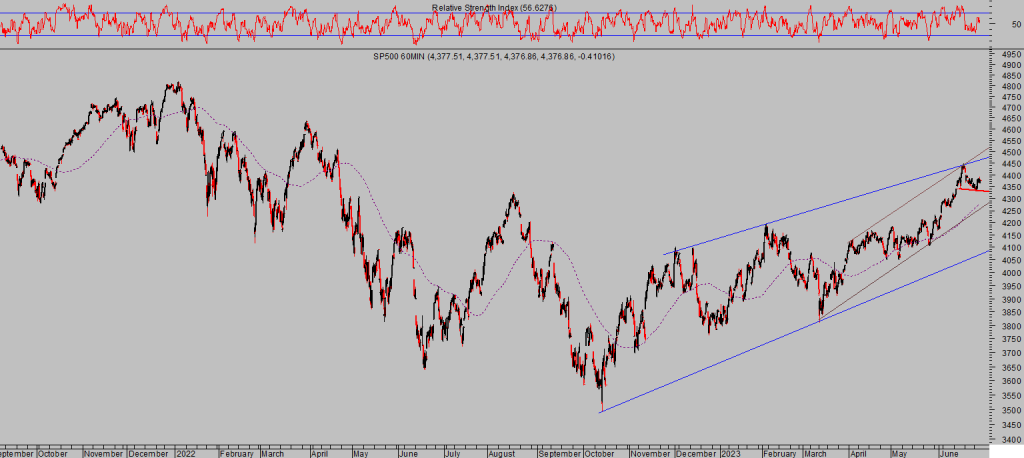

Las bolsas también prefieren el lado optimista y están desplegando un rally de gran importancia que ha catapultado a los índices arriba de manera muy reseñable, con implicaciones (Bull/Bear) analizadas aquí en post reciente.

Esta semana tratan de rebotar al alza, tal como indicamos el viernes, debido a un sesgo estacional particular. El lunes las bolsas abrieron con caídas para después desplegar el (también anticipado en estas líneas) giro o «tuesday turnaround» en la sesión del martes.

El sesgo alcista combinado con un muy elevado volumen de opertiva compradora derivada de un fuerte proceso de cierre de cortos (short squezze) están sosteniendo esta semana las cotizaciones.

NASDAQ-100, 60 minutos.

S&P500, 60 minutos.

Muy interesante la coyuntura del mercado, de especial interés el desarrollo de la volatilidad implícita del SP500 -VIX- y la operativa reciente sobre el índice, ayer comentada, con implicaciones muy notorias,

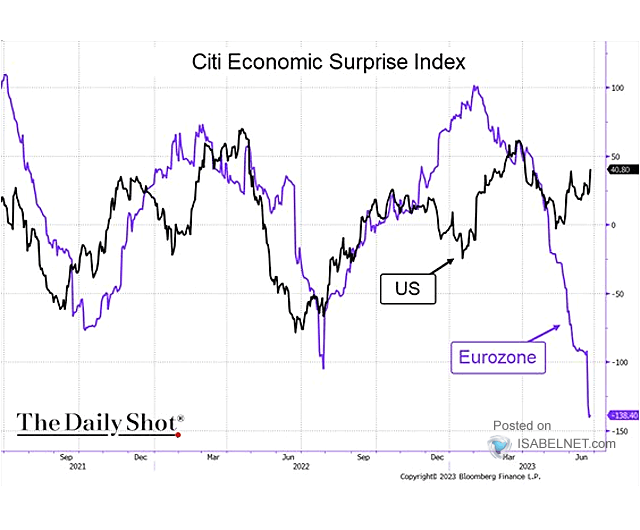

La situación económica en Europa es aún más complicada, después haber presentado dos trimestres consecutivos de PIB negativo, requisito necesari para declarar oficialmente a una economía en estados de recesión, con la inflación más alta y unos datos de sorpresas económicas aterradores. Vean comparativa de los índices de sorpresas económicas (de Citi) entre Europa y Estados Unidos.

Al margen de lo anterior, las bolsas europeas disfrutan de un momento dulce y cotizan próximas a zonas de máximos históricos. Sostenible?.

DAX-40, diario.

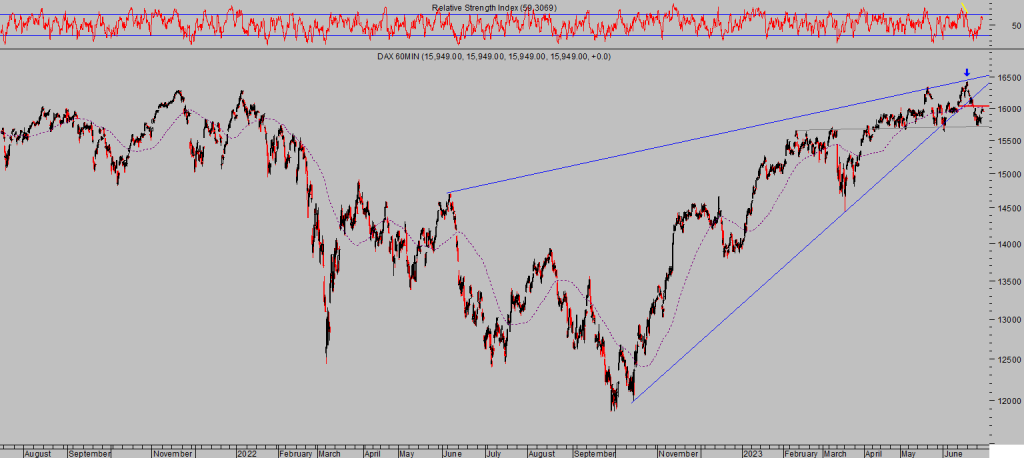

DAX-40, 60 minutos.

En próximos posts analizaremos la situación y perspectivas de los metales preciosos, así como del crudo West Texas, compartiremos (sólo suscriptores) estrategias para participar, de riesgo bajo y controlado, gracias al control dinámico de posiciones, y un potencial de revalorización realmente ambicioso.

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog por sólo €39 al mes o €99 al trimestre. Colaborarán en su mantenimiento y ganarán dinero con sencillas estrategias y claves para invertir.

Información en cefauno@gmail.com.

Twitter: @airuzubieta