Factores positivos para la bolsa.

El primero y principal argumento detrás de las alzas es el apuntalamiento masivo de las autoridades, FED al mando, pero además hay otros como,

- bajas tasas de inflación

- tipos de interés en mínimos históricos

- que obligan a buscar rentabilidad al dinero en activos de mayor riesgo, acciones.

- Las compañías toman nota de la inercia y para atraer más capital que refuerce la tendencia alcista, suben dividendos y aumentan su actividad en recompra de acciones o Buybacks.

- Retroalimentación, positivismo que atrae más inversión.

Como consecuencia de lo anterior, las cotizaciones de han desligado de sus fundamentales ampliamente y han aparecido signos de «exuberancia irracional» similares a los surgidos en periodos previos a puntos de inflexión en los índices.

Las valoraciones han dejado de primar como determinantes de las cotizaciones. Ciertamente, las valoraciones son muy útiles para establecer niveles teóricos de precio en el largo plazo pero inútiles para plazos cortos.

En periodos emocionales de mercado, cuando los inversores son guiados por euforia o pánico, las decisiones de inversión no son meditadas ni correlacionadas con las valoraciones. El mercado actual más que por euforia, el mercado sube por la percepción fabricada de ausencia total de riesgo, gentileza de la «Bernanke PUT».

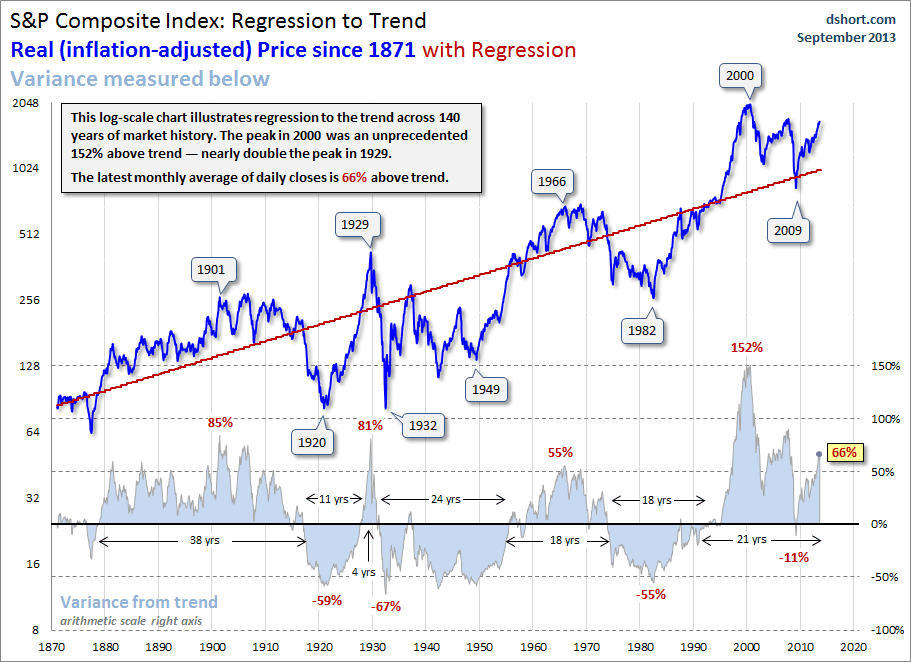

El largo plazo se encarga de aplanar estos picos «emocionales» y, de igual forma que los péndulos, se produce un regreso al punto de partida cuando la presión emocional ejercida (hoy día QE) remite, vean gráfico:

SP500 y REGRESIÓN A LA MEDIA

Cuando el mercado anticipe que la FED da por culminado el mayor proceso de reflación de activos teledirigido, manipulación de las cotizaciones, ¿se producirá un cambio de dirección?.

La apuesta actual del mercado es que la nominada a suceder a Bernanke, Ms Janet Yellen, a partir del próximo mes de febrero continuará con la política actual, incluso la «mejorará»!

La realidad económica USA es muy decepcionante, especialmente al considerar que se han invertido unos $18 para generar sólo $1 de PIB, no está incidiendo en solucionar el problema del desempleo, de la deuda y los twin-déficits y los beneficios empresariales no crecen como tampoco el fondo fundamental para justificar las subidas de activos bursátiles.

En este sentido, Janet Yellen podría continuar ignorando las señales de riesgo de mercado y centrarse en su principal preocupación que es el paro y así, incluso incrementar el QE tal como esperan algunos analistas.

Recordemos la reflexión de Yanet Yellen sobre el desempleo: «Policy-makers should be compelled to take action given the serious costs of long-term unemployment when overall unemployment is already high. A week of unemployment is worse when it is experienced as part of a longer spell.»

y también sobre política intervencionista de las autoridades:

«Will capitalist economies operate at full employment in the absence of routine intervention? Certainly not … Are deviations from full employment a social problem? Obviously.»

La inercia del empleo se ha deteriorado significativamente en EEUU en los últimos meses. A pesar de que la caratula o dato oficial no lo refleja e indica una tasa del 7.2%, el trasfondo del mercado laboral es preocupante y Jante Yellen no es ajena

De acuerdo con un ranking elaborado por The Wall Street Journal, Jante Yellen ha sido consistentemente mejor previsora que sus colegas en la FED. Después de analizar 700 documentos de los 14 miembros el consejo de la FED, versando sobre crecimiento paro e inflación, Yellen fue seleccionada número uno por su capacidad de acierto… mientras Bernanke alcanzó el puesto 10.

El «Vampre Squid» comúnmente conocido por Goldman Sachs, también afirma en un informe que la subida de cotizaciones no tiene otra base que el QE, que según cálculos del Premio Nobel Robert Shiller el mercado está sobrevalorado en un 30% y que se está elaborando un nuevo desastre «A market which even tenured economists say is a disaster waiting to happen».

El «desastre» podría no ser más que un proceso normal de regresión a la media. Un verdadero desastre podría ser que aplicase la ley del péndulo, después de una inercia fuerte el retroceso es igualmente enérgico en dirección contraria.

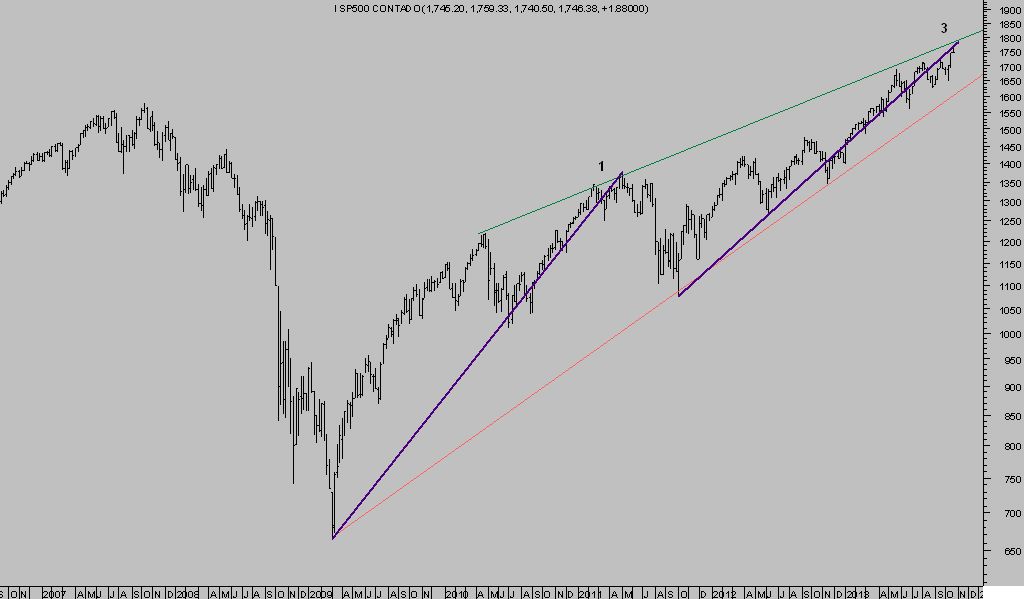

De momento el mercado se presenta en apariencia saludable y subiendo. El entorno de precios alcanzado por el SP500 se encuentra a menos del 2% de distancia del nivel que igualaría la longitud de las alzas marzo 2009-mayo 2011 con las de octubre 2011 hasta la fecha.

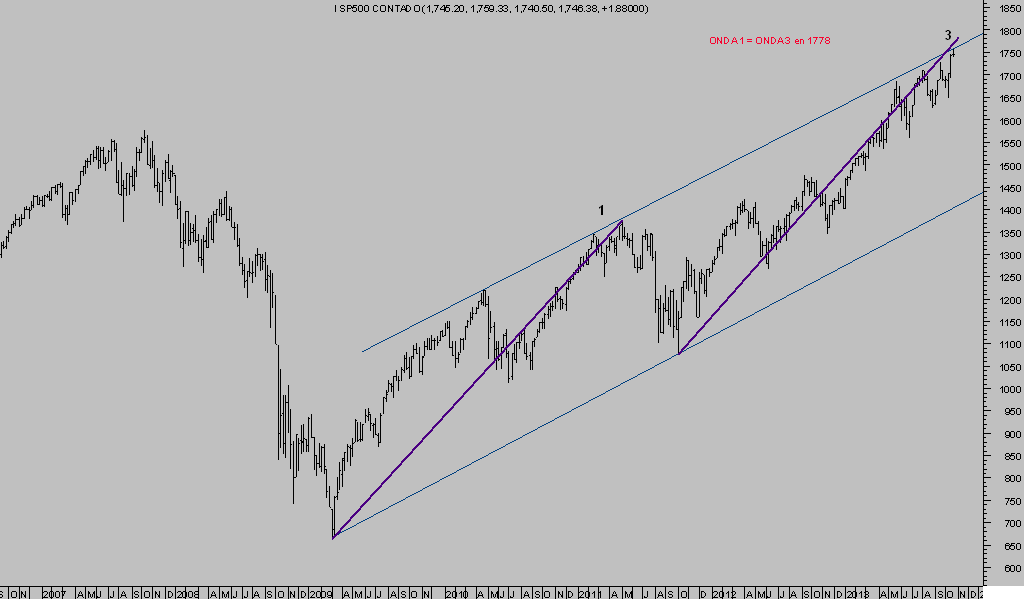

Vean a continuación los gráficos del SP500, el primero en escala numérica corriente (mostrando un canal de cotización perfecto con el precio en la directriz superior):

SP500 semana

y el siguiente gráfico en escala semilogarítmica (cuya lectura técnica es más negativa, al estar cotizando en zona de techo de una figura técnica -cuña ascendente- con implicaciones que en ocasiones son aparatosamente bajistas)

SP500 semana (esc. semilogarítmica)