Después de las aclaraciones de la Sra Yellen sobre el futuro de la política monetaria y especialmente sobre el momento en que comenzarán a aumentar los costes de endeudameiento -tipos de interés-, el mercado ha recobrado la calma tras la primera reacción de ventas del miércoles.

El programa creado por la FED (inventar-dinero-de-la-nada-para-comprar-activos-tóxicos-y-financiar-el-déficit-del-Tesoro) comúnmente denominado QE, según Yellen concluirá en otoño. Al ritmo TAPER actual, de $10.000 al mes, la reunión de los días 27-28 de octubre debería celebrar la despedida y cierre del QE y en abril 2015 comenzarían a subir los tipos.

De acuerdo con las previsiones individuales- sobre la evolución de tipos- de los 17 miembros del FOMC, recogidas cada trimestre, el consenso apunta a tipos de 1% a finales de 2015 y 2.25% al final de 2016.

La deuda global ha alcanzado la mareante cota de los $100 billones, empujada fuertemente por las economías desarrolladas, frente al PIB global de casi $80 billones.

El coste de esa deuda es el quid de la cuestión de la esperada recuperación y lo que realmente preocupa. Si suben los tipos, la disponibilidad de capital para inversión productiva caerá lastrando la recuperación.

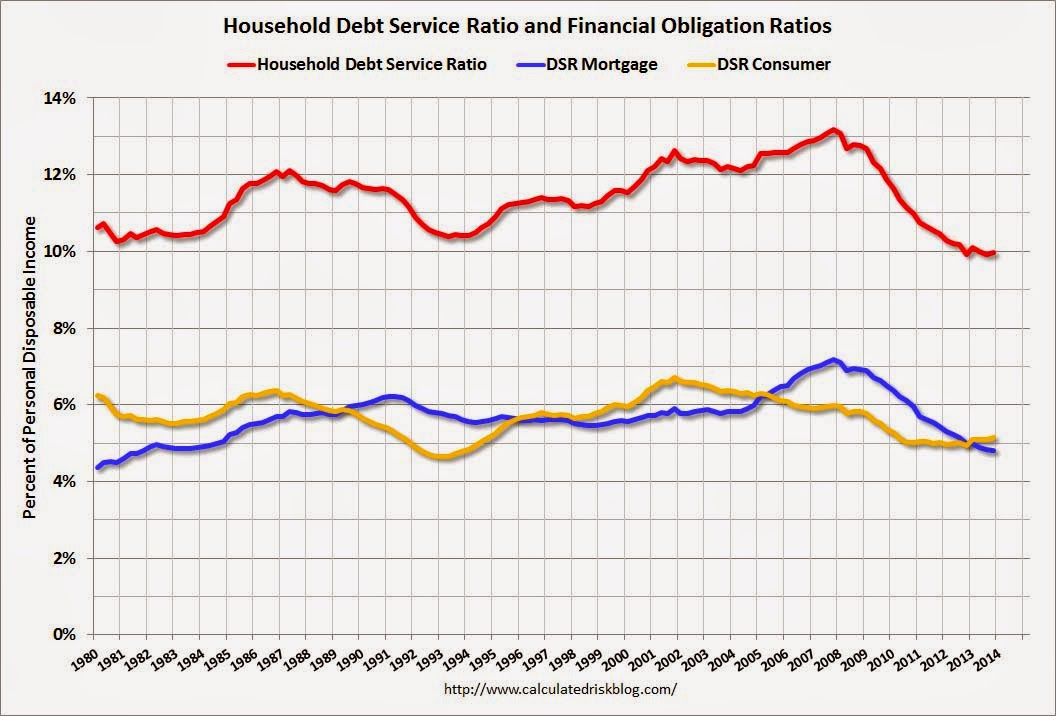

La deuda global se ha disparado al tiempo que los Bancos Centrales rebajan su incidencia mediante la política de tipos cero, orientada a amortiguar los efectos liberando a los deudores de las cargas. Gracias a ello, el ratio del servicio de la deuda ha caído a niveles de hace 20 años (USA).

Con semejante trasfondo, las temidas subidas de tipos deberían ser lentas y muy escalonadas, incluso con posibilidad de revertir la tendencia en cualquier momento que la FED considere que puede estar estangulando el crecimiento vía menor consumo e inversión. El caso de Japón, con política de tipos cero vigente durante casi 30 años es un referente.

La evolución de la curva de tipos y su impacto son cuestiones de gran interés, en vista de que la madre de todas las burbujas , bonos soberanos, continuará perdiendo presión y especialmente en USA cuando la FED abandone su papel «monetizador» de las deudas americanas y deje de comprar bonos de su Tesoro.

Sin embargo, el mercado de acciones no exagerará los miedos de subidas de tipos, incluso podría reaccionar positivamente si simultáneamente al progresivo proceso de ajuste al alza de tipos, la economía muestra fortaleza.

De hecho, la evolución del mercado de renta variable durante procesos de subidas de tipos ha sido contraria a la opinión generalo sabiduría popular, observen gráfico siguiente cortesía de Steve Sjuggerud:

Hoy se celebra la triple hora bruja, vencimiento trimestral de derivados, con el mercado en zona de máximos aunque en señal de venta activada según diversos indicadores técnicos de corto plazo.

La estacionalidad referida a los vencimientos tiende a mostrar mercados al alza o sostenidos durante la semana en cuestión y negativos las semana inmediatamente después.

En este vencimiento existe la particularidad de coincidir además con una importante fecha de ciclo en distintos índices, que presagia puntos de inflexión de medio plazo.

Según Rydex, el ratio de posiciones abiertas en fondos alcistas frente a bajistas se encuentra en 8 veces, máximos históricos. La actividad especulativa se ha disparado entre los inversores, comprando activos poco líquidos y empresas pequeñas.

Este comportamiento combinado con el opuesto que presenta el «smart money» o inversiones realizadas por insiders, vendiendo a razón de 6 acciones por cada una que compran que supone el doble de la media del ratio ajustado desde 1990, continúa revelando un riesgo inherente a la renta variable muy considerable.

SP500 60 minutos

Para terminar, vean el interesante gráfico comparando el índice elaborado por City sobre «Economic Surprises» frente al SP500.