Wall Street desempolva el relato «no es una burbuja» en contra de las evidencias.

El posicionamiento de los inversores en bolsa es muy alto, la ponderación en renta variable está disparada y la más elevada de la historia, de igual manera que el de los fondos de inversión que tienen un nivel de efectivo en caja inferior al 4% y zona también pocas veces alcanzada en la historia. Los […]

Protegido: Las bolsas pierden en un día lo ganado en un mes, mes de gran inversión de manos débiles.

No hay extracto porque es una entrada protegida.

Protegido: Acuerdo OpenAI-AMD, ingeniería financiera basada en «GPUs por Warrants».

No hay extracto porque es una entrada protegida.

Protegido: Consumo dependiente de tasa de ahorro y bolsas. Anomalía SP500-VIX

No hay extracto porque es una entrada protegida.

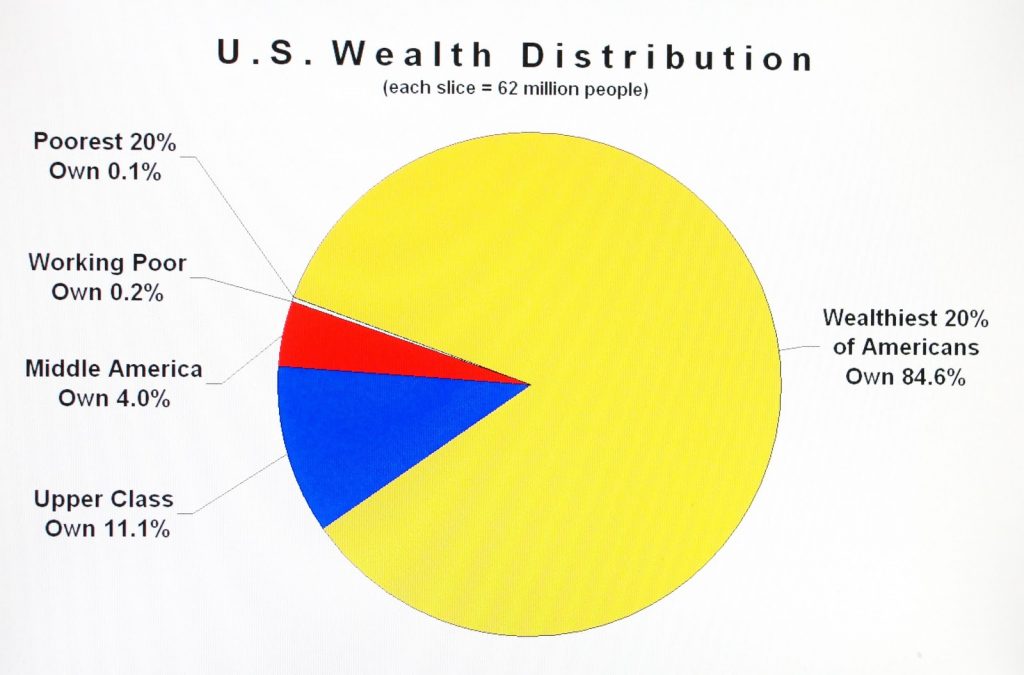

Distribución de la riqueza y consumo. Bolsas y margin calls

El sentimiento del consumidor sigue débil y empeorando, sus expectativas minadas por distintos factores como la inestabilidad del mercado laboral, estancamiento de los salarios reales o incremento de los precios y coste de la vida en general. Las familias menos pudientes son las más castigadas aunque las de clase media también están sufriendo cada vez […]

Acuerdo Nvidia-Intel, intervencionismo y consecuencias. Risky business!

Los inversores continuaron ayer digiriendo en positivo la postura monetaria decidida en la reunión del FOMC del miércoles, una rebaja de tipos «dovish» (sólo 25 puntos básicos pero expectativas abiertas a recortes ligeramente superiores a los anticipados, según «dot plot») que parece haber agradado a los inversores, a pesar de haber manifestado algunas incoherencias. Presumimos […]

¿Es sostenible la mejora de Ventas al Menor?. Relación Consumo-Bolsas-FED

Las Ventas al Menor aumentaron en agosto un +0.6%, ligeramente por encima de las expectativas del mercado, encadenando 3 meses consecutivos de mejora. No obstante, las cifras reales de ventas, ajustadas por inflación, quedan en un más moderado +0.25% mensual y tasa interanual en el 2%. La demanda del consumidor debe mostrar su verdadera capacidad […]

Protegido: Consumidor agotado por estanflación y PIB en desaceleración vs FOMO en bolsa

No hay extracto porque es una entrada protegida.

Algunos sectores y Estados USA en recesión. Teoría de Dow

Después de haber detectado que la economía de distintos Estados americanos ya está en recesión, vean post del viernes, Moody´s Analytics confirma que existen varios sectores de la economía americana ya en situación precaria que califica de recesión económica, en general por la debilidad del sector construcción, el inmobiliario o el de transportes. El sector […]

Protegido: ¿En qué fase de ciclo están economía y mercados?. Movimientos parabólicos e Insiders.

No hay extracto porque es una entrada protegida.