Boletín Macro y Mercados

Protegido: ¿Por qué quiere Trump prolongar el shutdown?. Más incertidumbre para un mercado desbocado

No hay extracto porque es una entrada protegida.

No hay extracto porque es una entrada protegida.

No hay extracto porque es una entrada protegida.

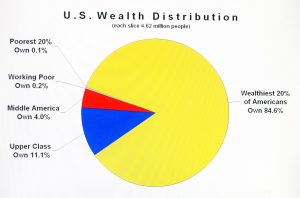

El sentimiento del consumidor sigue débil y empeorando, sus expectativas minadas por distintos factores como la inestabilidad del mercado laboral, estancamiento de los salarios reales o incremento de los precios y coste de la vida en general. Las familias menos pudientes son las más castigadas aunque las de clase media también están sufriendo cada vez más, mientras que las clases altas siguen beneficiándose tanto de las alzas de los activos (donde tienen invertida buena parte de su riqueza) como del incremento de salarios. La desigualdad sigue creciendo y es un verdadero problema para la salud del consumo y evolución económica general, además de suponer un peligro para la paz/conflictividad social. Las clases altas aportan ya cerca del 50% al total del consumo (por retraimiento del resto su peso es cada vez mayor) pero su predisposición a gastar se está enfriando y cualquier revés en la marcha de los mercados afectará de manera adicional. Los datos más recientes del Census Bureau sobre los ingresos anuales de las familias reflejan una creciente brecha entre los ingresos calculados según su media (promedio del total) y mediana (del medio) a lo largo de todo el período de los registros desde 1967 y hasta el

No hay extracto porque es una entrada protegida.

Los inversores continuaron ayer digiriendo en positivo la postura monetaria decidida en la reunión del FOMC del miércoles, una rebaja de tipos «dovish» (sólo 25 puntos básicos pero expectativas abiertas a recortes ligeramente superiores a los anticipados, según «dot plot») que parece haber agradado a los inversores, a pesar de haber manifestado algunas incoherencias. Presumimos que la FED recortó reconociendo incluso presiones de precios porque atisba una debilidad real del mercado de trabajo que no quiere reconocer públicamente. No se entiende bien que la FED vea la situación económica menos boyante y, sin embargo, que la revisión de sus estimaciones de PIB se haya realizado al alza para este y los tres años siguientes. Para 2025 espera un 1,6% vs 1,4% anterior, para 2026 un 1,8% vs 1,6%., para 2027 un 1,9% vs 1,8% anterior y comienza a estimar el crecimiento de PIB para 2028 esperando otro año positivo del +1,8%. Estas incongruencias siembran la duda sobre la vulnerabilidad del mercado de trabajo y, por tanto, sobre la posibilidad de mayores bajadas de tipos, avalada por la predisposición abierta mostrada en el FOMC. El mercado confía en que la FED rebaje tipos en 0.25 pb en las reuniones de octubre

No hay extracto porque es una entrada protegida.

La deuda global alcanzó un máximo histórico de más de 324 billones de dólares en el primer trimestre de 2025, impulsada principalmente por mayor endeudamiento en China, Japón, EEUU, Francia o Alemania, según el Instituto de Finanzas Internacionales. Esta cifra representa la deuda combinada de gobiernos, empresas y hogares a nivel mundial, un nivel insostenible, pero creciendo a tasas imposibles, para cada vez más países y no sólo los mercados emergentes. El primer ministro de Francia, François Bayrou de 74 años, pierde la moción de confianza por amplia diferencia de 194 votos a favor y 364 en contra tras no encontrar apoyos para aprobar presupuestos de 2026, como era de esperar, y precipita la caída del gobierno francés después de 9 meses convulsos. El Sr Macron aceptará la retirada de Bayrou y pronto habrá un nuevo primer ministro encargado de sacar adelante unos presupuestos para el próximo año, en un entorno cada vez más complejo para las finanzas, con un aumento descontrolado de los déficit (el más elevado de Europa) y las deudas que está pasando factura a sus mercados de deuda. El ratio Deuda/PIB de Francia es el tercero más elevado de la UE, rondando el 115% y subiendo,

No hay extracto porque es una entrada protegida.

Los aranceles han provocado una disminución importante de las importaciones a EEUU y han mejorado significativamente la balanza exterior pero una mejora insuficiente para evita que la balanza continúe registrando un déficit importante. La balanza exterior ha vuelto a empeorar con -$78.300 millones en negativo (frente a los $59 mil anteriores) después de que las importaciones aumentasen el pasado mes un +5.9% vs la caída del -3.6% anterior. Es improbable que el Tribunal de Apelaciones americano termine tumbando los aranceles, de momento los ha declarado ilegales pero ha permitido que sigan en vigor mientras avanza el proceso judicial. Si fueran declarados nulos, la balanza volvería a empeorar decididamente y además EEUU debería devolver los miles de millones que ha ingresado de todos los países desde el Día de la Liberación, 2 de abril. Los inversores parecen cómodos descontando aspectos positivos de los aranceles como una mayor inversión de empresas americanas en su país, repatriación de fábricas, más puestos de trabajo, etc… pero, por otra parte, el incremento de precios causado por los aranceles encarecerá los precios y reducirá el consumo. Por tanto, la reacción de los mercados será tan imprevisible como caprichosos los argumentos para justificarla. Después de los

No hay extracto porque es una entrada protegida.