Ayer continuó la comparecencia de Powell ante el Comité Bancario del Senado, a destacar la insistencia en recordar la absoluta data dependencia de la FED y predeterminación para avanzar en el ciclo de alzas de tipos:

- «If — *and I stress that no decision has been made on this* — if the totality of the data were to indicate that faster tightening is warranted, we would be prepared to increase the pace of rate hikes.

A comentarios de interpelación de la senadora Elizabeth Warren aludiendo a que se perderán alrededor de 2 millones de puestos de trabajo gracias a las políticas de la Reserva Federal, el Sr Powell contestó que «es mejor padecer el despido de 2 millones de personas que el daño a toda la clase trabajadora si la inflación se mantiene anclada en el 5 % -6 %».

Es decir, es preferible ingeniar una recesión puntual con la inherente subida coyuntural del desempleo que mantener condiciones favorables a una inflación crónica.

El Sr.Powell es consciente de la necesidad de provocar una recesión para combatir y doblegar de manera definitiva la inflación, por consiguiente de alzas de la tasa de paro (su mandato consiste en manejar inflación y paro) que se irán observando a medida que transcurra el tiempo y se hagan sentir los efectos del proceso de endurecimiento monetario.

Los temores de subir tipos más de lo necesario y provocar consecuencias indeseadas en la economía, una recesión más profunda de lo deseable, son fundados ya que además de las subidas de tipos llevadas a cabo hasta ahora y no del todo reflejadas en economía, el mercado espera nuevas alzas, de 0.50 puntos en la reunión del 22 de marzo, otros 0.25 puntos en el FOMC del 3 de mayo y además otro golpe de 0.25 puntos el 14 de junio.

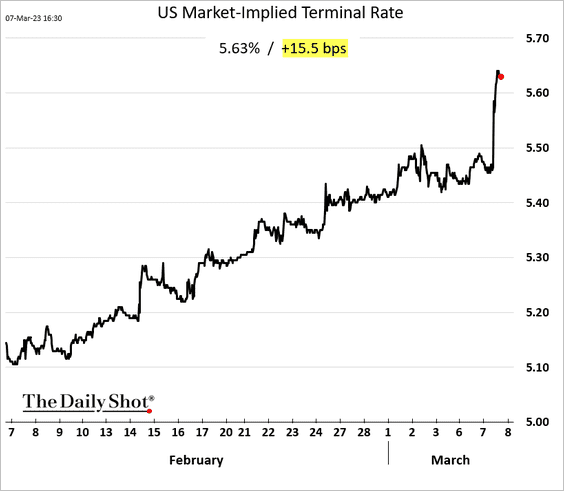

Después esperar y ver, con los tipos en el 5.50% – 5.75% y posibilidad de que después continúe hasta la zona del 6%. Siendo más precisos, la tasa descontada hoy por los mercados se situó ayer en el 5.63%.

PREVISIONES NIVEL DE LA TASA TERMINAL FED FUNDS.

De las palabras de Powell se infiere que estaría razonablemente cómodo con una tasa de paro en la zona del 4.5%. Un salto de 1.1 puntos porcentuales desde el actual 3.4% que presumiblemente tendrá impacto en las bolsas, de acuerdo con el comportamiento histórico de la relación entre paro y el SP500.

Cada vez que el paro ha subido desde mínimos se ha producido una recesión económica y el SP500 ha corregido.

TASA DE PARO vs S&P500.

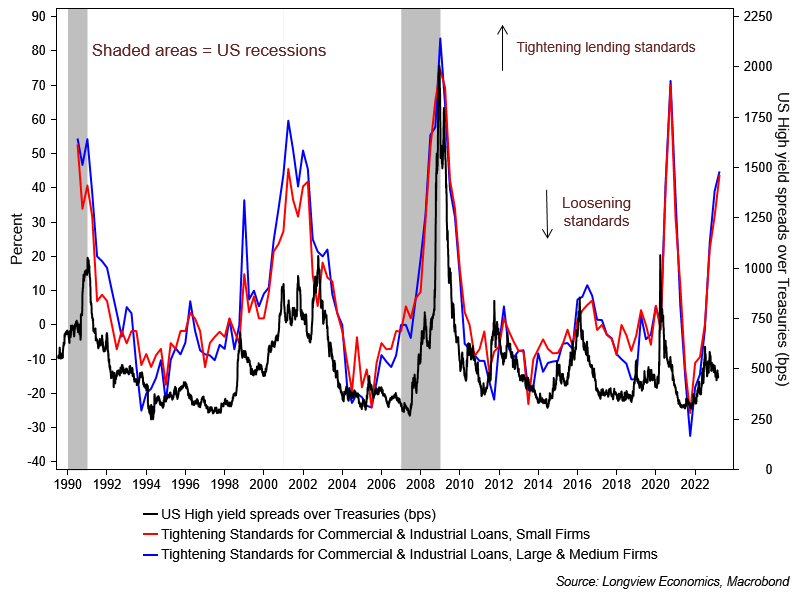

Los mercados financieros aguardan las decisiones y el impacto del endurecimiento monetario en un estado de optimismo interesante. El relato soft landing parece haber calado hondo y los inversores siguen comprando deuda de riesgo sin miedo, tanto que los diferenciales de deuda presentan una imagen inusual que en algún momento debe ser corregida.

Los tipos de interés de la deuda de riesgo high Yield se han desacoplado visiblemente del comportamiento típico en periodos de restricción monetaria y de accesibilidad a la financiación, ven el amplio diferencial (trazo negro) debería rondar los 1.000 puntos básicos y está en 465 p.b.

Fruto del endurecimiento monetario y la inflación, la morosidad está escalando en Estados Unidos, incluso con una tasa de paro en mínimos históricos del 3.4%, los ciudadanos que no llegan a fin de mes y los que no alcanzan a atender sus compromisos de pago están aumentando a un ritmo alarmante.

Alrededor de 20.5 millones de personas no pueden pagar las facturas de lo suministros corrientes, cerca de 25 millones están dejando de pagar sus cuotas de tarjetas de crédito, de préstamos al consumo o de créditos para la compra de coche, según datos de Moody´s Analytics.

Vean la evolución de la asociada al crédito al consumo rozando los niveles máximos registrados en al crisis de 2008.

El economista jefe de Moody´s Analytics, Sr Mark Zandi no esconde su preocupación acerca del futuro, tenderá a ir a peor “I’m very surprised at how quickly people are running into financial trouble”. “It’s just going to get a lot tougher from here.”.

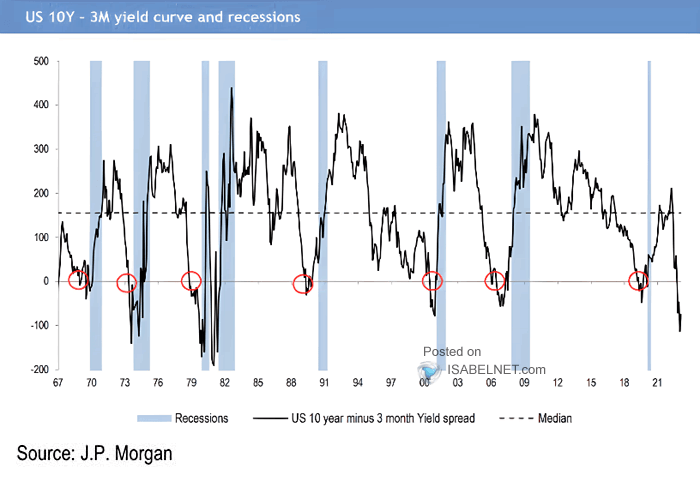

La curva de tipos no miente:

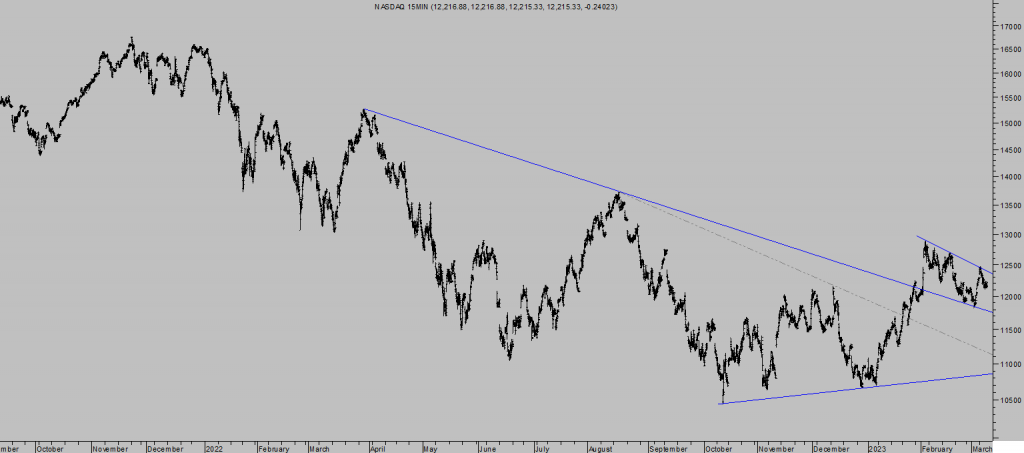

Los inversores están cautelosos, más los expertos que los nobeles. y las bolsas aparentemente tratando de desplegar un trampolín desde el que intentar recuperar zona de máximos de febrero durante la primavera y antes del regreso de importantes brotes de volatilidad y caídas de las cotizaciones.

NADAQ-100, 15 minutos.

La estacionalidad del mercado en primavera es positiva y apoyaría la tesis de un último empujón al alza con eventuales proyecciones bien definidas (reservado), aunque la proximidad a zonas de control de los índices invita a mantener estrecha vigilancia sobre el comportamiento de las cotizaciones en próximas fechas.

Pero la fiabilidad de la estacionalidad no es del 100% y cierres por debajo de las referencias (trazos rojos) señalados en los gráficos siguientes podrían dar lugar a anular el escenario del último hura alcista, atraerá mucha venta de acciones provocando caídas de cierto calado.

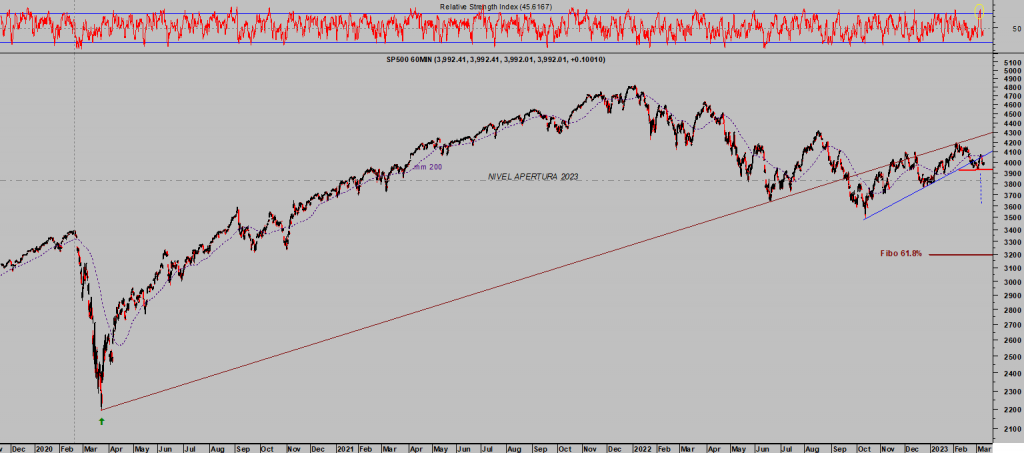

S&P500, 60 minutos.

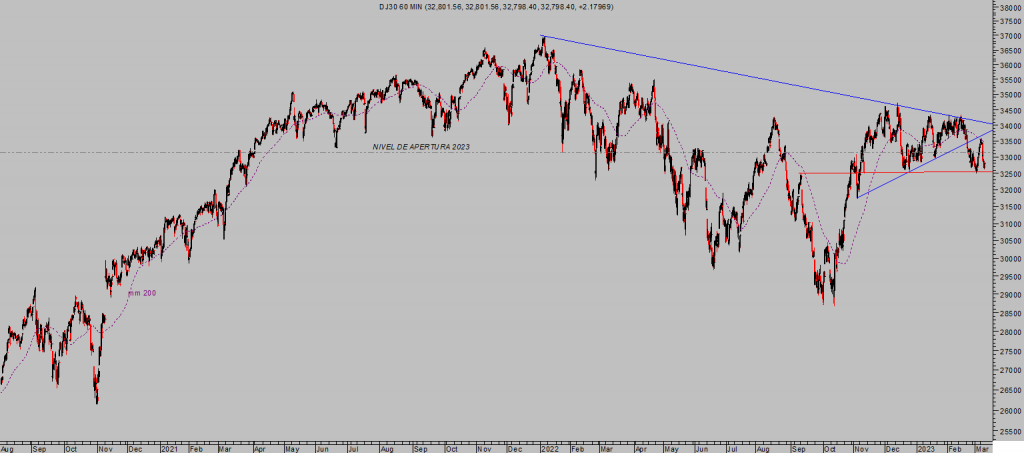

DOW JONES, 60 minutos.

Stay Tunned!.

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog por sólo €39 al mes o €99 al trimestre. Colaborarán en su mantenimiento y ganarán dinero con sencillas estrategias y claves para invertir.

Información en cefauno@gmail.com.

Twitter: @airuzubieta