Una realidad contrastable al margen de la ya famosa frase, mendaz y exculpatoria (excusatio non petita, accusatio manifesta), del Sr. Powell el año pasado «FED policies absolutely do not add to inequality«. La desigualdad en Estados Unidos está en zona de máximos históricos.

La precariedad económica de la población americana va en aumento, la relación entre la evolución de los salarios y el precio de la vivienda es un claro reflejo.

El salario por hora trabajada en 1999 era de $5.15, hoy alcanza $10.9. El precio medio de compra de una vivienda en Estados Unidos allá por 1999 era de poco más de $130.000, hoy cuesta $430.000.

Mientras los salarios han aumentado un 111%, el precio de las casas ha subido un 230%.

Ahora es infinitamente más complicado acceder a la compra de una vivienda y el mercado inmobiliario se ha convertido en un gran negocio para empresas y grandes patrimonios que tienen capacidad de compra y las adquieren por miles para sacarlas al mercado en alquiler.

Alquilar por decisión propia, atendiendo a las particularidades de cada persona en cada momento, es una opción pero no tener otra opción que alquilar para toda la vida es anti económico, además de una atadura financiera sine die.

Al menos los inquilinos no sufren los vaivenes de precios de sector!.

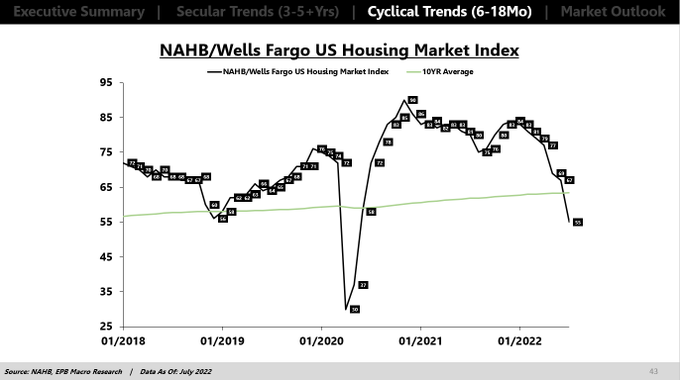

Con datos de la National Assotiation Home Builders -NAHB-, se publicó el pasado lunes el índice de evolución del sector inmobiliario, el NAHB-Wells Fargo US Housing Index y ha registrado en junio la mayor caída mensual registrada desde 1985, después de que el NAHB publicase su HMI o Housing Market Index cayendo hasta 55 desde 67 en mayo

En distintos post de mayo y junio advertíamos la posibilidad de asistir a un parón en el sector, el fuerte descenso entonces observado del precio de la madera, entre otros, ayudó a visibilizar la situación y expectativas, tal como exponía el post del 15 de junio:

- «La madera es un indicador anticipado fiable de la actividad económica y suele caer con antelación al enfriamiento del sector inmobiliario»

El precio de la madera había caído casi un 50% entre febrero y junio. Hoy ya se observa enfriamiento de la actividad, caída de las ventas y de precios.

Las condiciones del mercado inmobiliario son adversas y agravadas por las del sector hipotecario, ahora que el coste y acceso a la financiación hipotecaria es cada vez más costoso y restringido. Es previsible que el deterioro del sector inmobiliario continúe en próximos meses.

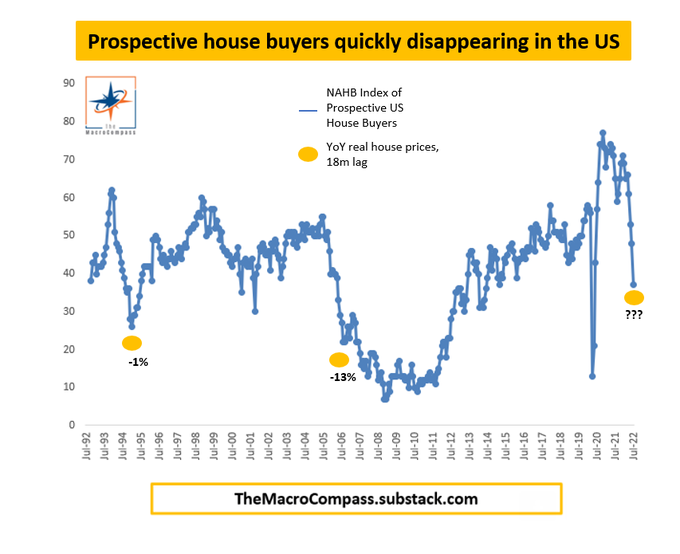

En los últimos meses ha caído en vertical el tráfico de interesados en la compra de vivienda, los «compradores prospectivos», según muestra el índice mostrado a continuación. Cada vez que el «Traffic of Prospective Buyers Index» ha caído de manera tan precipitada, el precio real de la vivienda ha caído también durante los siguientes trimestres.

Caída del precio de la madera, también del cobre, zinc, platino, paladio, de las materias primas agrícolas y energéticas… ha sido verdaderamente intenso en las últimas semanas. Unido al descenso de precio de las viviendas, de los coches de segunda mano, del crudo, de los activos financieros, etc… inciden en el escenario de techo de las presiones de precios e interesantes caídas de IPC, presumiblemente a partir de este mismo mes.

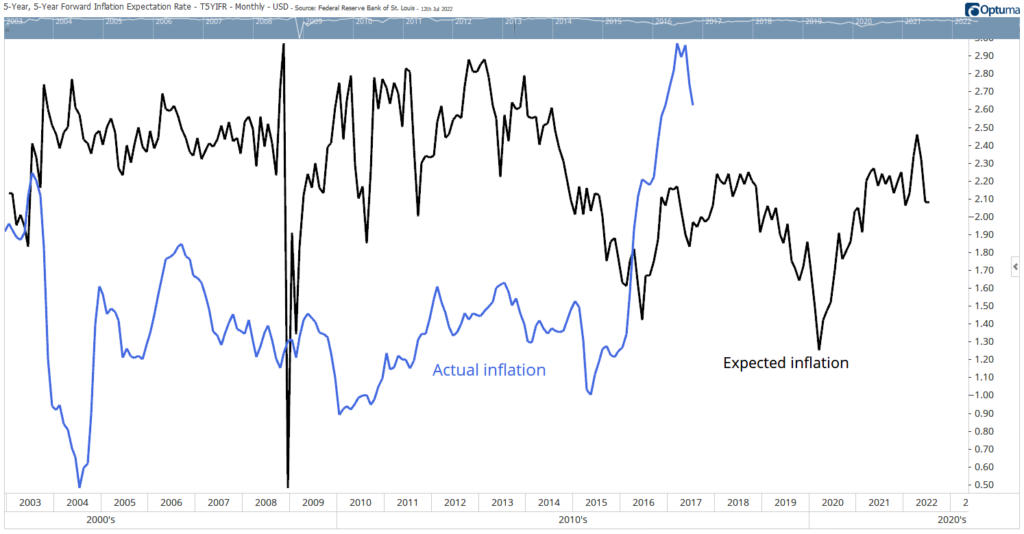

No sólo las caídas de los precios, también las expectativas de inflación vienen cayendo con fuerza.

Un gran testigo de expectativas de inflación, más certero que las encuestas al consumidor a pie de calle, es la tasa de expectativas a 5 años recogida por el denominado «5y-5y forward inflation expectations». Se basa en la asunción de rentabilidad real esperada al comprar hoy un bono que vence en 5 años.

Los valores de estimación extraídos de datos de mercado suelen ser más fiables incluso que los del consenso de economistas.

El índice de expectativas ha caído hasta el nivel 2.1%, por debajo de su media histórica del 2.25%. El siguiente gráfico muestra la comparativa histórica entre la marcha de la inflación -IPC-(trazo azul) y la del testigo de expectativas 5y5y (trazo negro), con el consiguiente ajuste en fechas:

Las autoridades monetarias argumentaban en favor de intervenir los mercados, apuntalar mediante política de reflación de activos, para conseguir lo que denominan «efecto riqueza» entre la población y aumentar así la capacidad adquisitiva y activar el consumo.

El efecto riqueza es una realidad, aunque sólo posible para quienes disponen de medios materiales y conocimiento suficiente para invertir y, en una sociedad en que más de un tercio no dispone de dinero para atender un imprevisto, no son los más necesitados precisamente. Efecto riqueza es sinónimo de desigualdad.

De acuerdo con datos de Gallup, el 58% de americanos tiene acciones.

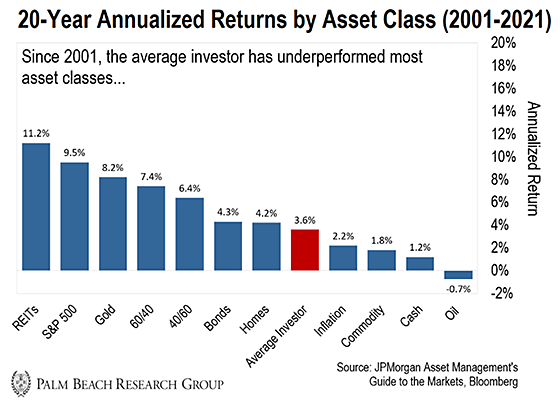

Ahora bien, en realidad son minoría los inversores retail que consiguen el ansiado efecto riqueza, más bien muchos terminan perdiendo dinero y en general se caracterizan por obtener rendimientos inferiores al mercado.

Desde el año 2001 han ganado significativamente menos que el SP500, un 3.6% frente al 9.1% del índice. Vean el comportamiento de distintas clases de activos y el rendimiento final del inversor medio:

Además de ganar menos en comparación con el índice, o precisamente por ser objeto de las dudosas prácticas de Wall Street, suelen terminar comprando todo tipo de activos, estructuras o productos financieros pensados para grupos exclusivos (según alegan decorando sus presentaciones). No siempre de interés para el comprador sino para el vendedor.

Ha comenzado la presentación de resultados del segundo trimestre, en general en tono muy moderado-negativo y con el sector bancario sufriendo notablemente.

Wells Fargo ha publicado una caída del 45% en su resultado trimestral. Citi abajo un 46%, Morgan Stranley -55%, Bank of America -47%, Goldman Sachs -41%…

JP Morgan abajo cerca del 60%, dice haber apartado una importante suma de capital en concepto de aumento de reservas en espera de un repunte de morosidad.

Un signo fehaciente de la situación económica y precariedad de los endeudados, es decir, del conjunto del sistema. Preocupante en el área de deuda de baja calidad, los créditos personales, tarjetas de crédito, préstamos para coches, deuda corporativa basura… y también un problema para quienes tienen deuda hipotecaria pero apenas alcanzan a llegar a fin de mes.

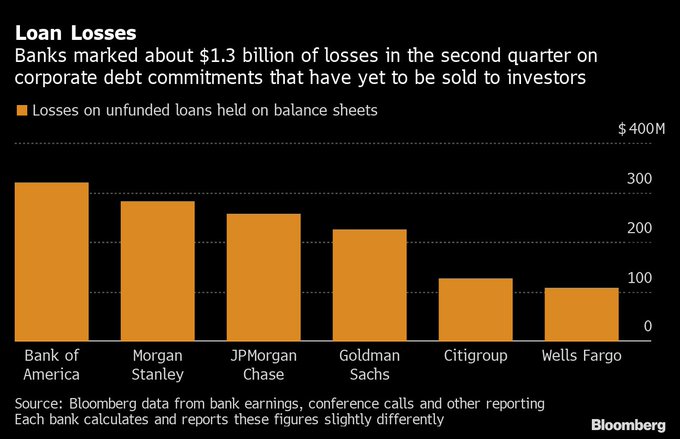

Los bancos se han apuntado en sus balances pérdidas en el segundo trimestre por importe de $1.3 billones sólo por préstamos corporativos en cartera (principalmente -LBOs- Leveraged Buy Outs) sin haber sido aún «colocados» en el mercado.

Según analistas de Deutsche Bank, los defaults están destinados a subir muy significativamente entre los emisores corporativos con calidad crediticia más baja, tanto en USA como en al UE.

Las bolsas saltaron al alza con gran energía en la jornada de ayer, de acuerdo con nuestro escenario, el Nasdaq subió un +3.1% y el SP500 un 2.76%, arrastrando al alza la rentabilidad de las estrategias de manera importante.

Una de muy sencilla aplicación, compra de un ETF réplica del Nasdaq apalancado 3 veces, abierta hace muy poco y con un nivel de riesgo casi nulo, acumula un rendimiento del 17%

QQQ3, diario

El juego habitual de los truhanes de Wall Street en temporada de resultados ha obrado milagros.

En contra de toda lógica, el mercado repunta justo cuando se publica que los beneficios empresariales se deterioran.

Wall Street ya se había puesto la venda, pronosticando una caída de beneficios mucho mayor de lo esperado para que una vez publicados los resultados, malos pero por encima de las estimaciones, la respuesta de la cotización sea positiva gracias a que han batido expectativas.

Ejemplo Goldman Sachs, cuyo beneficio publicado ha caído más de un 40%.

Las estimaciones del consenso apuntaban a un Beneficio por Acción -EPS- de $6.78 cuando ha salido $7.73 o ingresos de $10.86 y finalmente han sido de $11.86, ambas métricas ampliamente superadas a pesar del desplome de beneficios.

Batir expectativas es buena noticia (aunque sean calculadas artificiosamente) y la cotización del banco ayer recuperó un +5.5%, ha subido más de un 15% en las últimas 4 jornadas.

Este tipo de comportamiento es responsable de que los inversores menos preparados caigan en manos de asesores cuya misión es ganar dinero, pero para sus entidades primero y habitualmente a costa del interés del cliente.

El pretendido efecto riqueza es una quimera, ganar dinero en el mercado no es fácil ni el «sell side» de Wall Street es tu amigo.

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog por sólo €39 al mes o €99 al trimestre. Colaborarán en su mantenimiento y ganarán dinero con sencillas estrategias y claves para invertir.

Información en cefauno@gmail.com.

Twitter: @airuzubieta