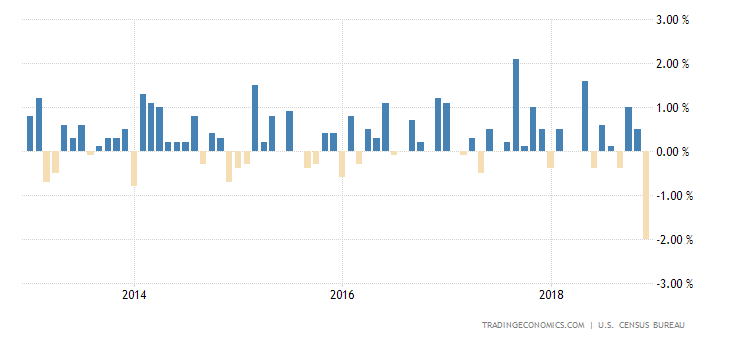

Ayer se publicaron los datos de Ventas al Menor USA, resultaron muy por debajo de expectativas y en negativo por tercer mes consecutivo.

VENTAS AL MENOR, USA

La negativa evolución de las ventas si obliga a introducir ajustes en las previsiones de crecimiento de PIB.

No es sólo el dato aislado de ayer, desde principios del pasado mes de diciembre los índices de sorpresas económicas USA, también de la UE y además con mayor intensidad, presentan una tendencia bajista considerable tal como exponía el post de ayer.

También el modelo de cálculo de PIB en tiempo real -GDP Now- de la FED de Atlanta recoge el enfriamiento económico y después de iniciar el trimestre apuntando a un crecimiento de PIB del primer trimestre en el 5.4%, la última actualización queda en un 1.9%. La fiabilidad de los FED datos sigue en cuestión, tanto como sus políticas data-dependientes.

La creación de empleo en febrero sorprendió muy positivamente al haber superado las mejores estimaciones en 100.000 empleos y registrar la creación de 313.000 nuevos puestos de trabajo. Tal fortaleza debería haber mostrado algún efecto en la evolución del consumo y las ventas pero no ha sido así.

Esta realidad aporta mayor relevancia al comportamiento futuro del empleo como eventual testigo anticipado de enfriamiento económico, incluso de recesión tal como ha venido anticipando correctamente en el pasado según distintas explicaciones al respecto en anteriores post.

Las bolsas se resintieron tras la publicación del dato de ventas y de acuerdo con la figura técnica desplegada en la sesión anterior, denominada de vuelta en un día, los índices terminaron a la baja, el Dow abajo un 1% o el S&P500 un -0.57%

S&P500, 60 minutos

Se da la circunstancia de que justo ayer miércoles es la fecha en que el roll over de posiciones (vencimiento de derivados) se considera completado y a partir del momento en que finaliza la operación maquillaje y aumenta el riesgo de giro.

Caben diferentes interpretaciones al comportamiento y huella técnica dejada por los índices y como es habitual, hay algunas a las que conviene prestar atención debida.

En este particular, me refiero al experto Dennis Gartman, un reputado analista de Wall Street respetado por la calidad de su análisis y capacidad de acierto predictivo, nada conocido por sensacionalismos pero que actualmente reconoce una coyuntura propicia para iniciar un mercado correctivo.

La advertencia, como el mismo Sr Gartman indica, supone un claro riesgo reputacional pero está dispuesto a asumir (no en vano, lanzó su servicio de análisis en 1987 y publica informes diarios para miles de suscriptores a razón de unos $400 al mes), vean párrafo siguiente:

- «we put our reputation hard upon the line… and we are doing so today, calling for a major, multi-year top on the equity markets following the recent volatility and following the reversals to the downside that took place yesterday in the Dow Industrials; the NASDAQ; the S&P and the Russell 2000.»

Abundan los retos desafiantes para el mercado empezando por la subida de tipos o las valoraciones pero el problema de los aranceles y potencial escalada proteccionista, contracción cuantitativa, la mera presencia de Trump- Twitero, pérdida de momentum económico, escalada de deudas, etcétera… no son nimiedades que convenga ignorar.

Mantenemos niveles para la estrategia sugerida recientemente orientada a índices bursátiles así como para las demás estrategias abiertas, como por ejemplo la «contraria» en bonos. Además de las lecturas técnicas y análisis de posiciones COT, el riesgo máximo inferior al 1% favoreció mucho la elaboración de la estrategia compradora de bonos USA; vean niveles recomendados y desarrollo:

TLT diario

Las gran mayoría de empresas que se lanzan al mercado, vía emisiones u Ofertas Públicas de Venta -IPO en inglés- no ganan dinero y recuerdan el escenario vivido en los años previos al techo de mercado del año 2000.

Entonces, cualquier idea era lanzada al mercado aún sin respaldo de viabilidad de proyecto o sin haber conseguido nunca beneficios, pero la euforia inversora mandaba y todo el mundo compraba todo a cualquier precio (la mayoría de aquellas empresas terminaron desapareciendo).

Gartman recomienda prudencia, reducir exposición al riesgo y aumentar cash, vender los rallies y NO comprar las caídas:

- «Market tops are hard to call; they take time to develop; they are messy, confusing, often embarrassing events that make those of us in the prognostication business appear beyond foolish at times as we try to fit an evolving thesis into an even more difficult evolving environment.»

- «this then is our WATERSHED comment; it is time to hold cash; it is time to sell rallies; it is time not to buy weakness. As T.S. Elliot Said, “Hurry up now, it’s time.”

- «We can trade other things bullishly, but equities we’ll not and as he markets rally this morning we shall watch from the sidelines… waiting to act.»

Frente al elevado riesgo de las bolsas, también es crucial considerar la determinación de las autoridades por cuidar su política de salvación o reflación de activos. Como crucial es también la consideración de las autoridades por analizar eventuales consecuencias de mantener e hinchar una burbuja hasta su explosión final.

Mantenemos las estrategias abiertas en activos descorrelacionados con las bolsas, como algunas materias primas agrícolas, ya en beneficio, con riesgo limitado y gran potencial independientemente de eventual corrección bursátil.

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog! por sólo €0.89 / día (€80 al trimestre). Colaborarán en su mantenimiento y ganarán dinero con las sencillas claves que ofrecemos para invertir.

Información en cefauno@gmail.com.

Twitter: @airuzubieta