La economía continúa frágil y vulnerable aunque ciertamente esquivando la recesión, de momento, y creciendo lentamente. El crecimiento de 2022 fue del 2.1%, el más bajo desde 1026 exceptuando los años de pandemia 2020 y 2021.

La economía se benefició durante 2022 de los programas de estímulo fiscal y de la tracción de tantos años de políticas monetarias ultra expansivas. Este 2023, por el contrario, los vientos monetarios vienen de cara con la FED subiendo tipos y retirando dinero del sistema a través del programa de Quantitative Tightening iniciado hace casi un año. Los vientos fiscales vienen a favor, Biden aprobó en enero un plan de estímulos con un volumen próximo a los $1.5 billones.

La FED está tratando de desinflar las burbujas (everything bubble) generadas durante una década de políticas monetarias masivamente expansivas, tipos cero y creación masiva de dinero fake como nunca antes.

Ahora la FED está drenando dinero, enfriando la demanda y la economía. Las alzas de tipos y la inflación están erosionando la riqueza de la población de manera aplastante. La renta disponible real está cayendo de manera vertiginosa, a tasas desconocidas desde 1932.

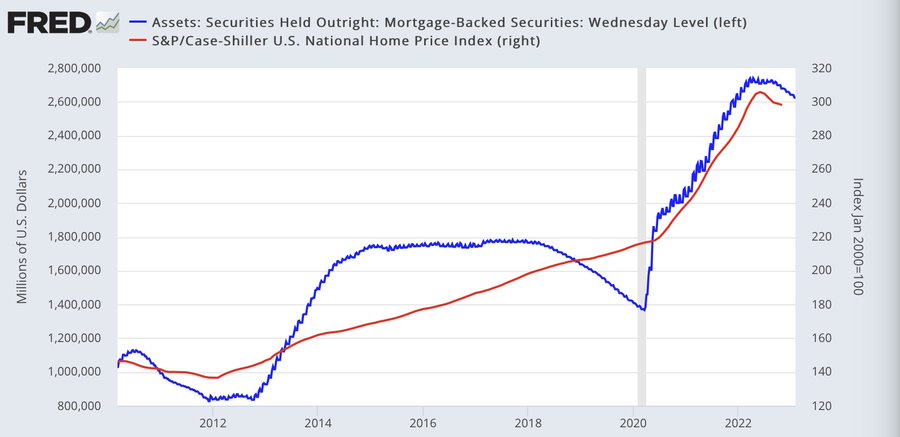

El sector inmobiliario está muy directamente relacionado con el ciclo económico y también con las políticas monetarias, el pasado año comenzó a desinflarse (los tipos hipotecarios pasaron en muy breve espacio de tiempo del 2% al 7%) y continuará en tanto que la FED mantenga su programa QT en vigor:

Los inventarios de materiales de construcción en relación con sus ventas, están subiendo con decisión y confirmando la debilidad y enfriamiento del sector.

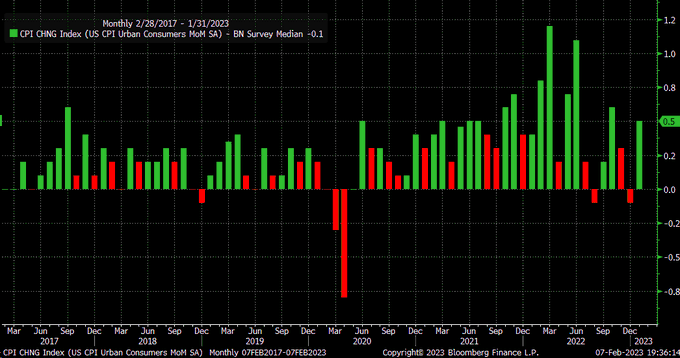

La próxima semana se publican los datos de inflación de enero en Estados Unidos, las estimaciones de consenso apuntan a un aumento de +0.5% intermensual. Después de 3 meses de caída de las presiones inflacionistas, vuelven las tensiones y presumiblemente la intranquilidad a los mercados.

La FED y el mercado estarán muy atentos a la evolución de la inflación, previsiblemente habrá una subida en la reunión del FOMC de marzo de 0.25 puntos, aunque dependiendo de la evolución de precios podría ser incluso mayor, afectando negativamente a la curva de tipos que continúa en la posición más invertida en 50 años:

DIFERENCIAL TIPOS DEUDA A 2 Y 10 AÑOS, EEUU

¿Soft landing?.

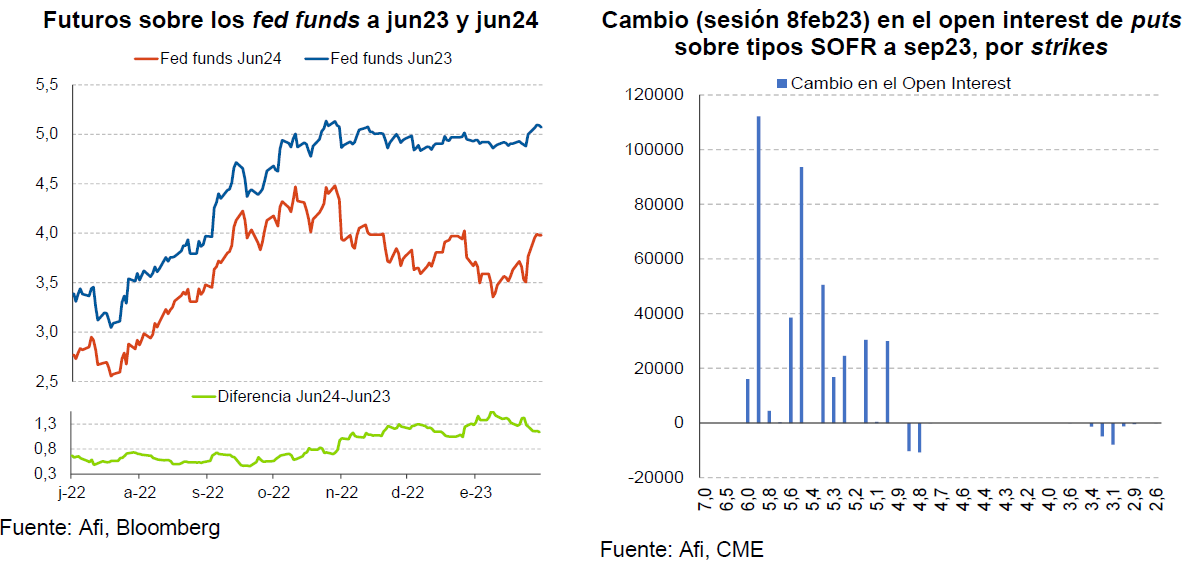

Los futuros sobre los FED FUNDS se han acoplado a las previsiones de la FED después de haber divergido durante meses y tras escuchar el comunicado del Sr Powell tras el FOMC del miércoles de la semana pasada y de su discurso de este miércoles comentado en post de ayer.

Los tipos oficiales continuarán al alza y dificultarán la normalización de la curva, al menos hasta otoño, a menos que el mercado secundario reaccione con mayor virulencia en el interim.

El gobernador de la Reserva Federal , Chris Waller, reiteró ayer las palabras de Powell sugiriendo la posibilidad de asistir a un proceso de tipos «higher for longer»:

- «We are seeing that effort [to reduce inflation] begin to pay off, but we have farther to go. And, it might be a long fight, with interest rates higher for longer than some are currently expecting.»

El presidente de la FED de Nueva York Fed, John Williams, se refirió a la misma posibilidad y también como hiciera Powell mencionó las presiones de precios en el sector servicios:

- «The Fed will watch the data to determine the path of rate rises.”

- “Maybe services prices stay elevated, and if that happens we’ll need higher rates.«

Por tanto, el riesgo de más subidas de tipos es una realidad que también contemplan cada vez más operadores de mercados y existen dos formas de verlo.

Primero. El mercado de futuros sobre FED FUNDS descuenta ahora un techo más alto que hace sólo una semana y además anticipa bajadas para 2024 menos intensas de lo inicialmente previsto.

Por otra parte, las opciones cotizadas sobre tipos SOFR (Secured Overnight Financing Rate, equivalente a las operaciones repo), han comenzado desplazar volumen hacia strikes del 5,5%-6%.

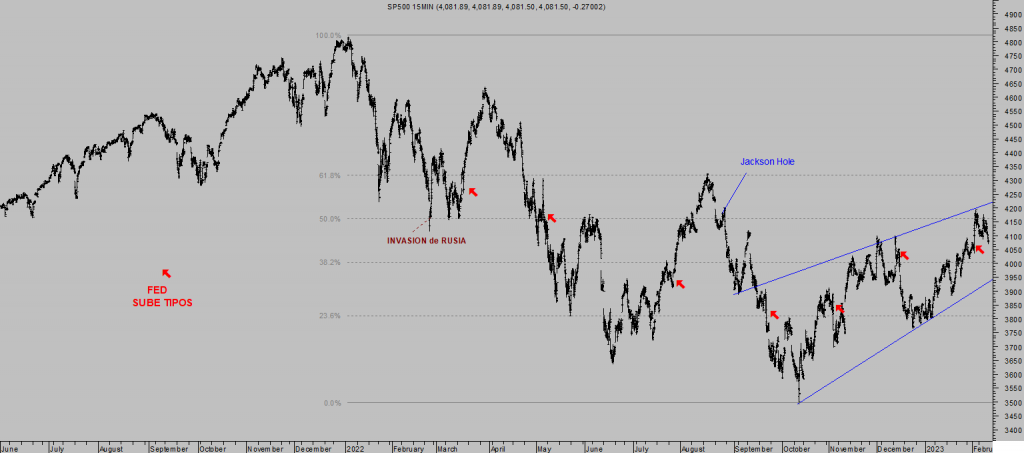

Los datos de inflación serán clave para el comportamiento del mercado la semana próxima, las bolsas han subido fuerte y animado a muchos inversores a dejar el pesimismo, las alzas han obligado al cierre forzoso de posiciones cortas (short squezze) retroalimentando el proceso de subidas (el cierre de cortos se realiza a través de compras que llegan al mercado en forma de presión de demanda).

S&P500, 15 minutos.

Una cesta elaborada por Goldman Sachs con los valores que tienen más posiciones abiertas «basket of the most-shorted stocks» refleja la tendencia al cierre de cortos, desde que inició el año ha subido un 21% , más del doble que el conjunto del mercado.

Según informa Bloomberg, el volumen de compras de acciones atribuible al «short squezze» superaría los $300.000 millones; «Big Short in Stocks Is Almost Over After $300 Billion Unwind». «Money managers have cut $300 billion of bearish bets and are now positioned more in line with historic norms…». » Investors are now the closest to neutral positioning than they have been since the second quarter of last year, when the Fed began ramping up interest rates».

El mercado ha regresado a niveles previos a los de la primera subida de tipos y a los previos a la invasión de Ucrania, el posicionamiento también está de regreso a niveles de normalidad, como si nada hubiese sucedido en los últimos 11 meses.

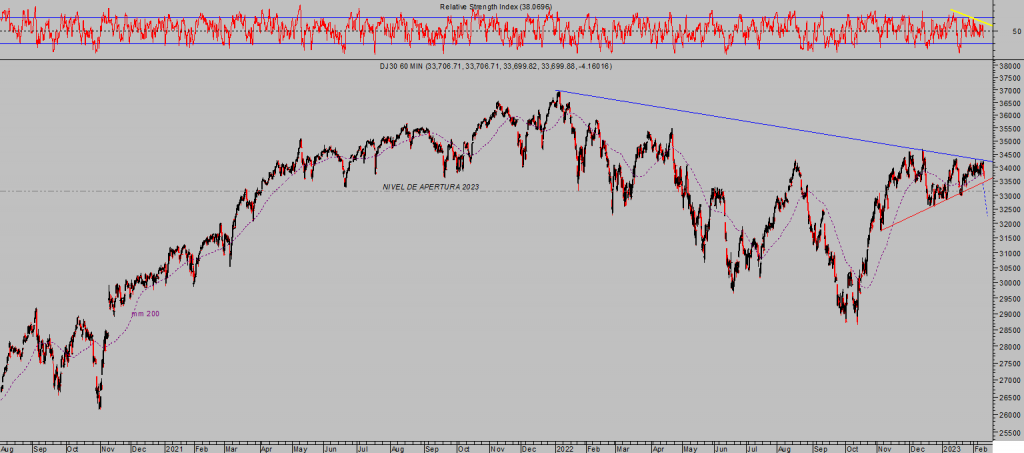

DOW JONES, semana.

La normalidad es más aparente e inducida que real y las posibilidades técnicas todavía sugieren prudencia.

NASDAQ-100, 60 minutos.

Esta semana se han cerrado algunas de las operaciones «largas» con las que nuestros lectores han podido aprovechar el rally, vean ejemplo del +20% con riesgo limitado y bajo.

PLUG POWER, semana

Ahora quedamos pendientes del desarrollo de las nuevas estrategias abiertas en sintonía con las previsiones.

Stay tunned!.

Buen fin de semana a todos.

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog por sólo €39 al mes o €99 al trimestre. Colaborarán en su mantenimiento y ganarán dinero con sencillas estrategias y claves para invertir.

Información en cefauno@gmail.com.

Twitter: @airuzubieta