El Sr Luis de Guindos, vicepresidente del BCE, ha destacado en la presentación del último informe de Estabilidad Financiera del BCE una incómoda consecuencia de las políticas ZIRP y NIRP muchas veces señalada en este blog:

- «entidades no bancarias, como los fondos de inversión, las compañías de seguros y los fondos de pensiones, que desempeñan un papel cada vez más importante en la financiación de la economía real, han seguido asumiendo más riesgos y han aumentado su exposición a los segmentos más arriesgados de los sectores corporativo y soberano»

- «Si bien el entorno de bajos tipos de interés respalda la economía en general, también observamos un aumento en la toma de riesgos que garantiza un monitoreo continuo y cercano»,

Las entidades financieras y bancarias son principales damnificados por las políticas NIRP, su fragilidad es patente y peligrosa para el conjunto del sistema.

Moody’s llega a las mismas conclusiones y por ello ha rebajado su nota, calificación, y perspectivas a los bancos alemanes. Prevé, de hecho, una caída de su rentabilidad y de su solvencia entre los próximos 12 o 18 meses y ha cambiado su calificación de «estable» a «negativa»

El riesgo sistémico es real, tanto como los numerosos frentes que amenazan la salud y supervivencia incluso de numerosas entidades bancarias.

Las nuevas tecnologías, fintech, blockchain, políticas de tipos cero y negativas -ZIRP y NIRP-, exceso de capacidad, eliminación de márgenes… son realidades de hoy todas alineadas en contra de la marcha y rentabilidad del negocio bancario.

Nada es fácil, aquellos tiempos en que se envidiaba la vida de los banqueros, cuando se decía que el banquero se levanta, toma prestado al 3%, presta al 6% y se va a jugar al golf hasta la 9 h, han pasado a la historia.

La vicepresidenta del banco central alemán, Sra. Claudia Buch, admitió la semana pasada durante la presentación del informe anual sobre estabilidad financiera que desde hace ya un año «la vulnerabilidad de los bancos ante el riesgo del crédito aumenta paulatinamente».

Advirtió que los bancos alemanes han subestimado los riesgos de morosidad de los créditos concedidos, sobre todo referido al valor de las garantías, como de los activos inmobiliarios, lo que es peligroso ante una coyuntura económica en desaceleración y crítica en una eventual fase de recesión y/o crisis.

La intervención masiva, manipulación directa, de las autoridades en los mercados de renta fija para eliminar el coste de la deuda ha degenerado hasta presionar la rentabilidad a terreno negativo, nada menos que $13 billones de deuda global ofrecen rendimiento nominal negativo.

Es decir, los emisores cobran por endeudarse o los «inversores», si así se les puede denominar, compran deuda por la que pagan al emisor… el mundo al revés!.

El gráfico siguiente revela el volumen de deuda en cartera de los bancos europeos con rentabilidad negativa, deuda que lejos de remunerar cuesta dinero a los bancos.

El conjunto del sector bancario europeo se encuentra ante una dura batalla para frenar la sangría de caída de ingresos, de rentabilidad y también de capitalización, uno de los otrora iconos de la banca europea, el DeutscheBank, afronta un futuro realmente delicado.

DEUTSCHE BANK, semana

La capitalización del principal banco alemán es sólo un 25% de la del banco Santander o un 46% del BBVA, sólo alcanza al 3.9% de la de su rival americano JP Morgan y en teoría se podría pensar que es una entidad a tiro de ser comprada por la competencia pero la realidad es bien dura y no hay un sólo interesado en comprar un «marrón» que puede arruinar a quien se haga cargo, por muy grande que sea.

Nadie está dispuesto a asumir los compromisos del gigante DeutscheBank con pies de barro, que se desmorona lenta y agónicamente, hoy dispone de una capitalización de $16.000 millones para responder ante una estructura global de derivados próxima a los $64 BILLONES.

La morosidad -NPL o Non Performing Loans- de la banca europea se ha reducido mucho en los últimos años, es inferior al 5% y, por fin, ha facilitado el acuerdo europeo de mutualización, con la venia de las autoridades alemanas y bajo ciertas condiciones, que paradójicamente se habían negado sistemáticamente a respaldar los desmanes de la banca de Europa del Sur.

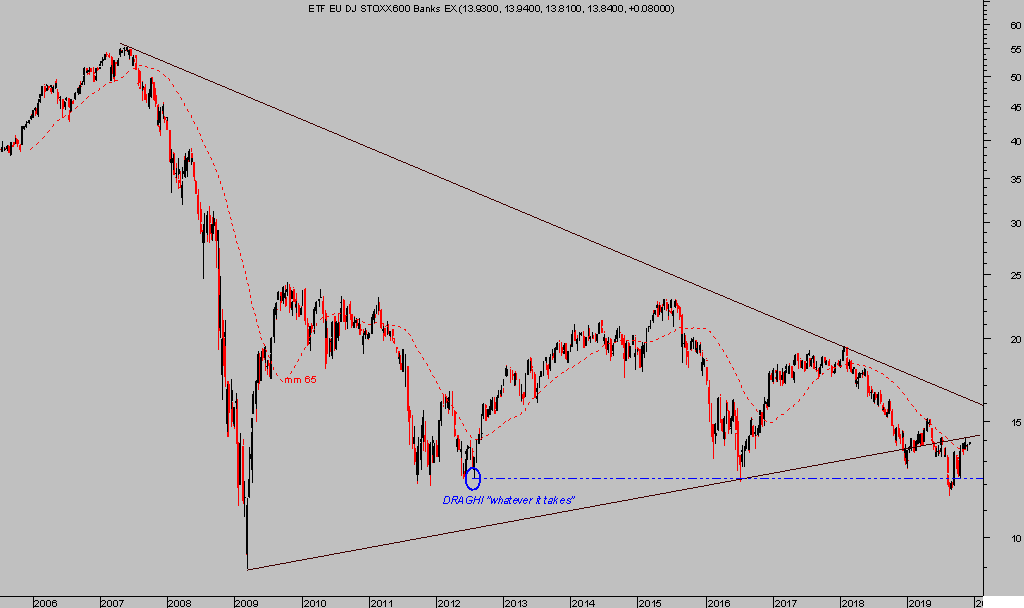

El resultado de los Test de Estrés a la banca europea del próximo año serán de interés mayor. La banca europea, medida a través del ETF DJ Stoxx Bnaks 600 cotiza un 75% por debajo de sus máximos de 2007.

DJ STOXX BANKS 600, semana

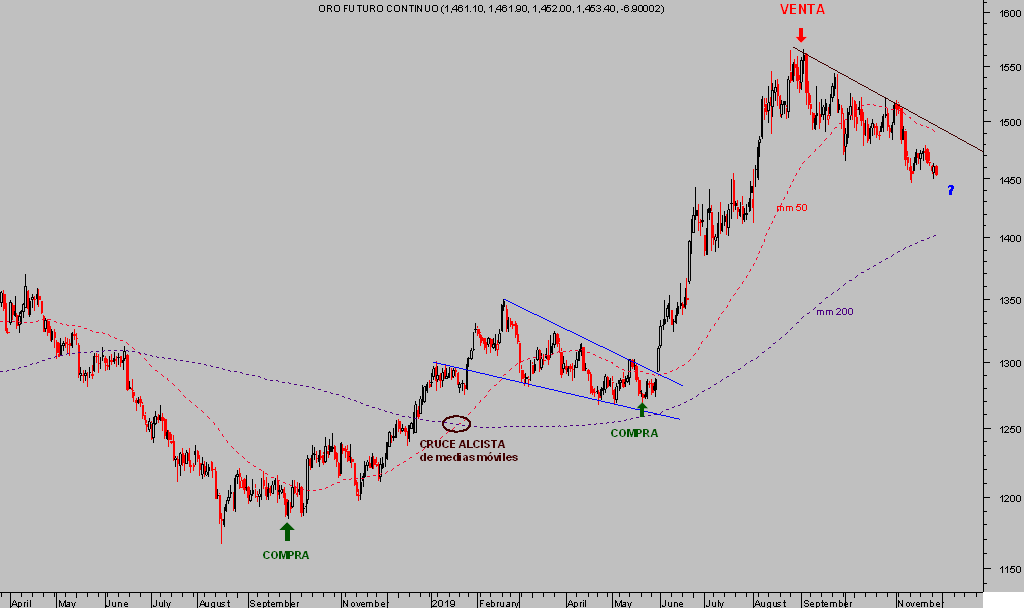

La deuda en negativo es un grave problema para el conjunto del sistema, un incentivo para deudores y un castigo para ahorradores e inversores pero también supone un estímulo para activos como el ORO.

El ORO no ofrece rentabilidad y los inversores prefieren comprar y ponderar en cartera activos que retribuyen el ahorro, de forma que cuando la deuda no renta y más aún si cuesta dinero, es un gran aliciente para la demanda de ORO, tal como demuestra la estrecha correlación encontrada entre la evolución del volumen de deuda global en negativo y la del precio del metal.

Las condiciones para comprar ORO y diversificar reduciendo ponderación en activos de renta fija, en general activos de riesgo, incluso de monedas, son favorables y, sin embargo, los inversores acumulan 3 meses de caídas del precio de los metales.

Un proceso correctivo, de caídas, bien anticipado y telegrafiado desde estas líneas, cuando a finales de agosto se vislumbraba un entorno de sentimiento, posicionamiento COT, análisis de técnicos o despliegue de pauta que nos animó a cerrar las estrategias abiertas meses atrás (con rentabilidades superiores incluso al 100%) y recomendamos mantenerse en espera y fuera del sector.

ORO diario.

La corrección continúa y no muestra visos de haber finalizado. Las empresas mineras y activos seleccionados para nuevas inversiones están cayendo de precio, mejorando el potencial de rentabilidad de las estrategias una vez que el entorno permita elaborar nuevas estrategias, bajo parámetros de riesgo-rentabilidad adecuados y recomprar.

Vean por ejemplo, una de las principales mineras del mundo, Barrick Gold, cuyo precio ha corregido alrededor de un 20% desde septiembre pero el escenario de mayor probabilidad todavía sugiere prudencia y caídas adicionales.

BARRICK GOLD, semana.

Tan pronto se alcancen los objetivos y el entorno lo permita, reiniciaremos estrategias de compra.

De momento esperamos con distintas operaciones como la interesante en favor de subidas del precio del Azúcar, mediante una estrategia sencilla en ETF, de riesgo bajo y controlado frente a un objetivo de rentabilidad interesante, vean:

3SUL, diario

BUEN FIN DE SEMANA A TODOS !!!

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog! por sólo €0.89 / día (€80 al trimestre). Colaborarán en su mantenimiento y ganarán dinero con sencillas estrategias y claves que ofrecemos para invertir.

Información en cefauno@gmail.com.

Twitter: @airuzubieta