Los datos del sector inmobiliario ayer publicados en EEUU (permisos de obra, inicio de obra nueva o petición de nuevas hipotecas) resultaron los tres débiles y por debajo de las estimaciones del consenso.

Las situación financiera de la población y condiciones de financiación cada vez más caras y restrictivas no permiten iniciar aventuras inmobiliarias y la salud del sector es precaria.

En el subsector no residencial se puede calificar de extrema, las naves, centros comerciales, oficinas, etc… acusan una marcada falta de demanda, exceso de oferta, caídas de precio, abandono de inversión y también aumento de la morosidad.

Burbuja inmobiliaria?

La caída de actividad en el sector inmobiliario dispone aún de recorrido, según la correlación entre la venta de vivienda nueva y las peticiones de subsidio al desempleo (media de 4 semanas), considerando que las peticiones ya han empezado a aumentar pero tímidamente y aún están en zona de mínimos. Vean comparativa:

VENTA DE CASAS vs PETICIONES SUBSIDIO AL DESEMPLEO

Los propietarios de activos inmobiliarios no residenciales han comenzado a aceptar la cruda realidad y a rebajar los precios, siempre es preferible rebajar a tiempo y no ser el último en vender al peor precio, también preferible a ser embargado por los acreedores.

La tasa de ocupación de oficinas y edificios comerciales está cayendo a plomo desde la pandemia, situándose en menos del 50%:

2023: 49%

2022: 48%

2021: 33%

2020: 14%

2019: 98%

2018: 97%

2017: 96%

2016: 96%

Como consecuencia, la morosidad en el sector está creciendo deprisa y creando condiciones nefastas para la banca, la pequeña y mediana especialmente por ser los principales financiadores.

Así, las bolsas sobreponiéndose al enfriamiento económico y bajas perspectivas, a la crisis bancaria o a tipos e inflación altos, siguen superando el denominado «wall of worry» en su desarrollo lateral-alcista y los grandes índices arañando posiciones al alza.

Ayer los índices volvieron a repuntar, el hecho de que mañana se celebre el vencimiento de derivados de mayo en un entorno de elevado posicionamiento bajista explica la reticencia del mercado a caer, las subidas de las últimas jornadas.

Ayer los índices sacaron fuerza de (?) para generar optimismo y cerraron con un estirón al alza considerable, el Nasdaq subió un +1.28%, el Dow Jones +1.24% y el SP500 + 1.19%.

El Nasdaq registró nuevos niveles máximos del año y alcanzó el Fibo-50% de toda la caída del pasado 2022.

NASDAQ-100, 30 minutos

La mayoría de opciones contratadas en el último mes, en sintonía con una esperada caída de las bolsas que aún no se ha producido, van a llegar a vencimiento valiendo cero. El movimiento lateral-alcista de las últimas 5 semanas ha destrozado el precio, por pérdida de valor temporal, de las opciones.

Al margen de movimientos tácticos de las cotizaciones, la situación de fondo del mercado continúa vulnerable y tanto las lecturas técnicas o estacionalidad como la curva de tipos, los indicadores adelantados, la evolución de la liquidez, etc… continúan emitiendo señales de prudencia.

El consumo está sintiendo los efectos de la elevada inflación y las empresas ajustando costes y plantillas, reduciendo ventas y beneficios en un momento que las valoraciones se encuentran en niveles históricamente altos:

Las valoraciones del índice SP500 son altas y las previsiones de PER (forward PE) cotizan también arriba, en cerca de 19 veces, nivel desalineado con las dificultades que afronta la economía y la actividad de las empresas.

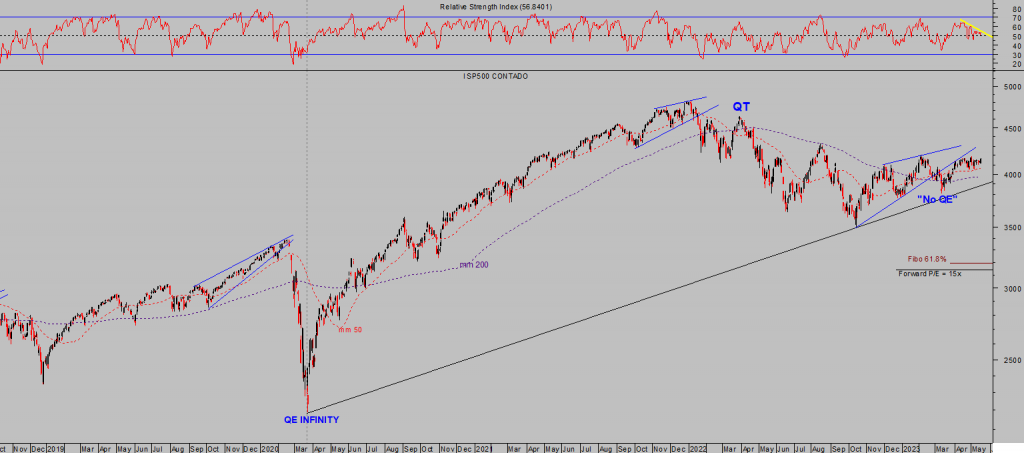

El Forward PE suele alcanzar la zona 15x cuando el SP500 registra mínimos desde los que emprender una recuperación sostenida. Un «Forward PE» de 15 veces se corresponde con el nivel de cotizaciones señalado en el gráfico siguiente:

S&P500, diario

Las Ventas al Menor reales están descendiendo, -3.2% interanual en abril, y su avance desplazándose de manera lateral desde hace meses, tal como ha ocurrido en periodos previos a empezar las últimas recesiones económicas.

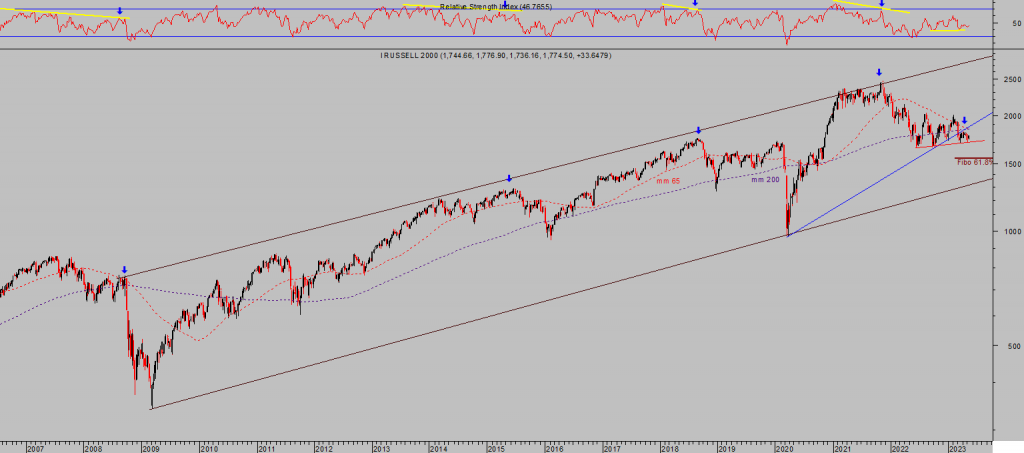

Las ventas y resultados de las pequeñas y medianas empresas están siendo los más perjudicados, de momento, por el enfriamiento de la demanda y el índice Russell-2000 así lo está cotizando.

Comparativamente con el Nasdaq que cotiza en máximos del año y con una rentabilidad cercana al+22% desde que comenzó el año, el Russell cotiza en la zona de los niveles mínimos alcanzados el pasado otoño y en saldo anual negativo, despegando una evolución técnica peligrosa que apunta a un escenario más probable de caídas adicionales.

RUSSELL-2000, semana.

Las grandes empresas y grandes índices suelen aguantar mejor que las pequeñas en los primeros compases de la ralentización del consumo pero eventualmente, aunque de manera más atenuada, todos terminan sufriendo.

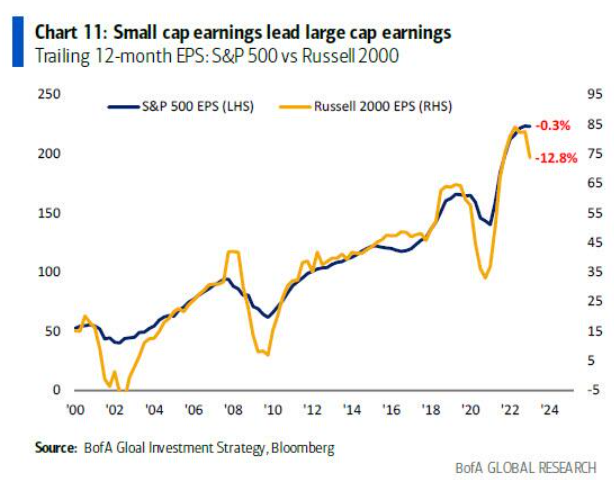

El Russell-2000 se configura como un interesante indicador adelantado del comportamiento del conjunto del mercado. Vean comparativa entre el Beneficio por Acción del Russell y el SP500:

Los mercados se han acostumbrado a las malas noticias, a las elevadas valoraciones o a expectativas sombrías y se mueven al son de intereses tácticos (como los vencimientos de derivados) así como de noticias más o menos convenientes y en ocasiones creadas ad hoc.

Ayer, por ejemplo, circuló la noticia de que el ambiente de las negociaciones sobre el techo de deuda ha mejorado y este fin de semana habrá reuniones de alto nivel para tratar de cerrar un acuerdo de manera inmediata.

Más inmediata que los escasos 12 días que restan para que el Tesoro agote sus reservas y, ante la imposibilidad de endeudarse sin antes haber elevado el límite de deuda, para que comiencen los problemas de falta de liquidez e impago de servicios, de compromisos de todo tipos desde sociales a financieros, salarios, etc…

La noticia que propulsó al alza las cotizaciones en la jornada de ayer fue que el presidente Joe Biden y el representante del partido republicano, Kevin McCarthy, se han emplazado al próximo domingo para negociar conjuntamente el aumento del límite de deuda.

Se aproxima la fecha X, día en que el Tesoro se queda sin fondos, y los nervios aumentan pero no hay evidencia ni signo alguno de que el partido republicano rebajará su pretensión de intercambiar la aprobación a elevar el techo de deuda por recorte de gastos.

El Sr Biden y su equipo, por su parte, acusan a los republicanos de querer dañar su imagen, de obligar al gobierno a practicar la austeridad y se niegan a aceptar un recorte del gasto del tamaño propuesto.

También la Secretaria del Tesoro, Sra Janet Yellen está presionando y elevando el tono de sus advertencias, anunciando un aciago futuro para su país en caso de no lograr elevar el límite de deuda a tiempo:

- «If Congress fails to increase the debt limit, it would cause severe hardship to American families, harm our global leadership position, and raise questions about our ability to defend our national security interests.».

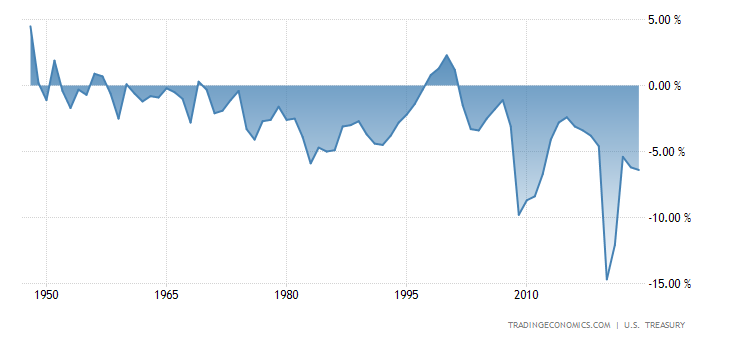

El límite de deuda es una pantomima, una medida en principio muy positiva para obligar al gobierno de turno a gestionar las cuentas públicas con disciplina y a cuadrar los presupuestos sin incurrir constantemente en déficits.

En realidad, el límite de deuda es sólo una referencia ficticia con la que los políticos juegan a su antojo y la administración USA, bajo cualquier color partidista, se ha dedicado a generar deficit presupuestarios de manera escandalosamente crónica…

BALANZA PRESUPUESTARIA, EEUU.

… saltándose el rigor debido en el firme convencimiento de que el techo de deuda es móvil y llegado el momento se eleva y punto.

El problema no es de hoy, el techo de deuda ha sido elevado 81 veces!, premiando así la deficiente gestión de lo público.

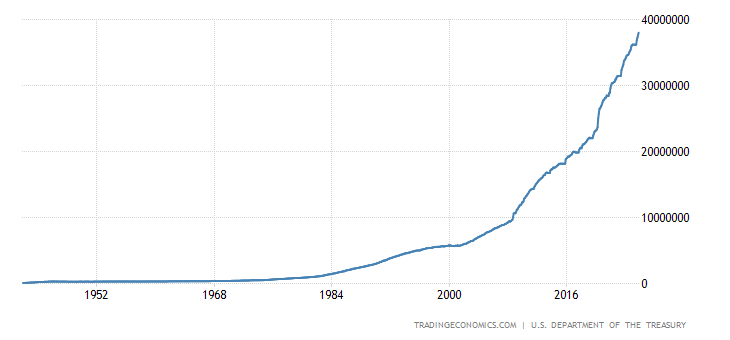

La Sra Yellen debería estar preocupada por el hecho de tener que elevar el techo de deuda, no por lo contrario, preocupada por imponer de una vez medidas serias de control presupuestario y hacerlas cumplir.

Debería estar preocupada por el escalofriante ritmo de crecimiento de las deudas.

DEUDA GOBIERNO EEUU

Sin embargo, la secretaria del Tesoro está lanzando mensajes apocalípticos para forzar al partido republicano a pactar el aumento del límite de deuda y así continuar la condescendiente orgia de gasto, de déficit y deudas crónicas en niveles siderales que, creciendo de manera sistemática más deprisa que el PIB, nunca podrán ser pagadas.

Este si es el verdadero peligro.

Además, elevar el límite de deuda permitirá al Tesoro aumentar sus emisiones de deuda en el actual entorno de caída de la masa monetaria, de reducción del balance de la FED (aunque a ritmo muy lento) o de caída también del interés de los extranjeros y de la banca por acumular títulos del Tesoro. Colocar deuda detrae liquidez del sistema y en estas condiciones los mercados pueden terminar sufriendo las consecuencias del aumento del limite de deuda.

Con mayor o menor ruido de fondo y encontronazos en las negociaciones, el techo de deuda terminará siendo elevado como siempre ha sucedido. En tal caso, al margen de una posible reacción inicial favorable de los inversores, los mercados comenzarán pronto a sentir la falta de liquidez. Será entonces cuando se activen las estrategias de muy bajo riesgo y gran potencial de rentabilidad (reservado suscriptores) que actualizamos y monitorizamos cada día.

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog por sólo €39 al mes o €99 al trimestre. Colaborarán en su mantenimiento y ganarán dinero con sencillas estrategias y claves para invertir.

Información en cefauno@gmail.com.

Twitter: @airuzubieta