La incertidumbre venía aumentando desde hace meses y Donald Trump en la presidencia de Estados Unidos es un nuevo factor a sumar. Además de los aspectos económicos, geopolíticos, de mercados, etcétera, ahora los inversores y expertos de todo el mundo quedan al albur de decisiones controvertidas y tomadas a golpe de mensajes coercitivos, decretos y amenazas, con técnicas que generan aún mayor desconcierto e inestabilidad.

Los analistas tienen que incluir en sus predicciones mayor margen de error derivado del aumento de la incertidumbre, bajo la nueva normalidad política de Trump, las previsiones presumiblemente van a desalinearse de las expectativas con más frecuencia de lo habitual.

Este año 2025 se intuye complejo, incierto y volátil en los mercados, las primas de riesgo aplicables a las valoraciones serán más elevadas y las bolsas estarán sometidas a mayor presión y altibajos que en el pasado.

Ayer, por ejemplo, después de haber anunciado durante el fin de semana la imposición de aranceles a distintos países, Trump anunció que deja en pausa la activación de los aranceles a Canadá y México por un mes, tiempo que tomarán para negociar.

Es probable que suceda lo mismo con China, aunque allí no ha congelado los aranceles del 10%, también ayer Trump dijo que tiene previsto mantener un diálogo con China sobre los aranceles.

Señaló que espera hablar con los dirigentes chinos en los próximos días negociar, pero las relaciones con China son más entre iguales que con México o Canadá y no será fácil alcanzar acuerdo. Es probable que la tensión tienda a escalar aún más próximamente. China ya ha dejado claro que «no aceptaremos condiciones unilaterales dictadas desde Washington».

China ha comunicado que llevará a EEUU ante la OMC y además, ha decidido responder con aranceles del 15% contra distintos productos americanos como carbón y gas natural, o aranceles del 10% sobre otros y además ha anunciado la apertura de una investigación antimonopolio contra Google.

Según el comunicado chino; «los aranceles de Trump, impuestos a cuenta del fentanilo, violan gravemente las normas de la Organización Mundial del Comercio y socava la cooperación económica».

Ayer los inversores comenzaron la semana con gran preocupación y las bolsas abrieron con fuertes huecos bajistas de apertura que, gracias a la noticia de EEUU congelando los aranceles, fueron siendo cerrados a medida que transcurría la sesión para finalmente cerrar en rojo pero con un tono menos negativo.

El Nasdaq perdió un -1.2%, el SP500 -0.76% y el Dow Jones -0.28%, el hueco de apertura fue prácticamente cerrado con el rebote desde mínimos, igual que sucedió con el hueco «DeepSeek» del lunes de la semana pasada que fue también cerrado en sesiones posteriores.

NASDAQ-100, 15 minutos.

Las bolsas americanas cotizan en zona de máximos históricos desde hace semanas, pero han detenido su marcha alcista, concretamente el Nasdaq no presenta progreso alguno desde los máximos de principios de noviembre y desde entonces cotiza sin tendencia dentro de un rango lateral.

NASDAQ-100, 60 minutos

Es incómodo para los inversores y negativo para la estabilidad de las bolsas estar bailando al son de las últimas ocurrencias políticas (de Trump), pero es la tónica que están siguiendo en las escasas dos semanas transcurridas desde que Trump tomó el cargo de presidente y que continuará imperando.

Sumado al efecto volatilidad introducido por Trump, está la estadística de comportamiento del mercado en los primeros años presidenciales, mostrando una distribución «bimodal» que desvela fuerte aumento de la volatilidad.

COMPORTAMIENTO MEDIO S&P500 EN PRIMER AÑO PRESIDENCIAL

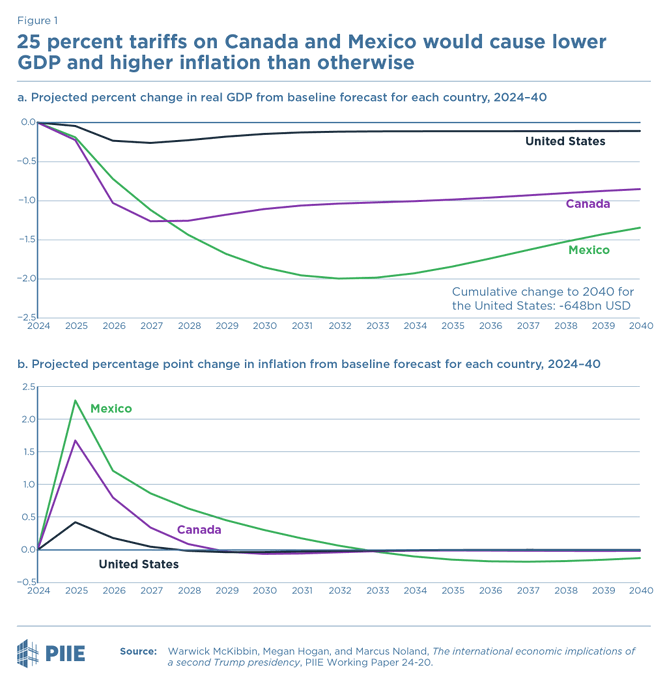

La imposición de aranceles del 25% a Canadá y México reduciría el PIB y aumentaría la inflación en los tres países, incluido EE.UU,, estas estimaciones no incluyen las eventuales represalias…

PROYECCIONES PIB e IPC CONSIDERANDO ARANCELES

Pero Trump es un empresario en busca de rendimiento económico y tratará de repetir el fuerte aumento de ingresos generado en su anterior mandato con el incremento de aranceles.

INGRESOS USA VÍA ARANCELES

Otro factor que ayer pudo contribuir a salvar a los índices de profundizar las caídas fue otra vez el «presi» Trump, al anunciar la creación de un Fondo Soberano. Se interpretó positivamente desde la perspectiva de que el gobierno podría comprar acciones de empresas USA y con ello dotar de liquidez y demanda al mercado.

Las sospechas de front-running sobrevuelan sobre cualquier decisión tomada por Trump que pueda afectar sobre la cotización de los activos cotizados y conociendo su pasado de empresario con dudosos escrúpulos es además legítimo sospechar, cuando menos!.

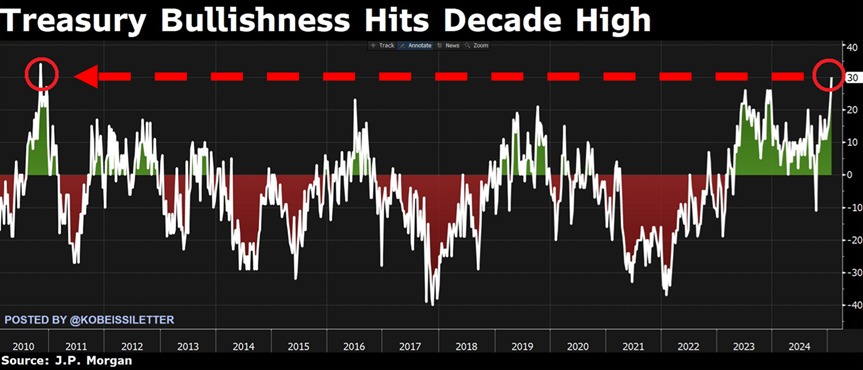

Los mercados de bonos, al contrario que los de renta variable, se comportan de manera más estable desde la toma de posesión de Trump el 20 de enero. Con dificultades están mejorando gradualmente, la rentabilidad esta bajando y los precios subiendo (gracias a lo que una sencilla estrategia compartida con suscriptores ha obtenido un +7%).

T-BOND, diario.

Los inversores están ganando confianza en las posibilidades de la deuda, tanto que raramente se han mostrado tan alcistas como ahora. Según JP Morgan, el sentimiento alcista de los inversores en Bonos a 10 años está en el nivel más alto desde octubre de 2010

Sentimiento que explica en parte la mejora de la condiciones de la deuda, las alzas de precio y caída de la rentabilidad desde el 4.80% de hace dos semanas hasta el 4.54% actual.

SENTIMIENTO ALCISTA BONOS 10 AÑOS USA.

El entusiasmo inversor no suele ser buen consejero y menos los extremos, más bien al contrario. Cuando el sentimiento se inclina de manera excesiva en favor de subidas o bajadas de precio de un activo, es habitual que el mercado se comporte de manera contraria. La Teoría de Opinión Contraria suele funcionar.

Cuando en 2010 los inversores alcanzaron el nivel de optimismo que muestran hoy hacia los bonos, de repente, se produjo un brusco giro en dirección contraria.

BONO 10 AÑOS, semana.

El mercado de bonos va a ser clave para el comportamiento futuro del conjunto de los mercados. Al margen de consideraciones de carácter fundamental, también muy delicadas, su configuración técnica advierte la posibilidad de asistir a un «Momento Minsky», tal como indica este post del 3 de enero; T-Bond, Doctor Cobre, West Texas y bolsas en niveles clave ¿momento Minsky?

La gran expectativa de mejora del mercado de bonos mostrada por los inversores está enfrentada con la zozobra que sufren los inversores en bonos corporativos.

La deuda corporativa no ha incorporado los riesgos, cotiza ajena a la realidad de los riesgos que acechan actualmente a la economía y mercados, con rentabilidades muy bajas y diferenciales ridículos, motivo que está animando a muchos inversores a cubrir sus posiciones o incluso a a apostar directamente por caídas del precio (alzas de rentabilidad) de la deuda de empresas con calificación High Yield y Basura.

POSICIONES CORTAS CONTRA DEUDA CORPORATIVA

Los diferenciales de flujos de financiación de los inversores profesionales han caído significativamente en las últimas semanas, es decir, los profesionales del sector están reduciendo exposición al riesgo. La correlación entre el comportamiento de los diferenciales y la del SP500 sugiere cautela.

Las bolsas prácticamente han alcanzado los niveles de proyección u objetivos alcistas que venimos señalando desde el verano, indicados desde este post del 3 de septiembre Rotación sectorial, Tech momentum y objetivos techo de largo plazo y concretamente el Dow Jones tal como se aprecia a través de la «caja negra» incluida en el gráfico entonces.

DOW JONES, diario

Las zonas de proyección de otros índices como el SP500, Nasdaq o NYSE se encuentran en niveles muy cercanos a los de cotización actual. No obstante, las estructuras técnicas no han sido dañadas significativamente ni se han producido aún rupturas que confirmen techo.

Tampoco en los índices europeos, con el DAX flamante y cotizando en máximos históricos, después de haber subido casi un 10% sólo en enero, celebrando la publicación de datos macroeconómicos negativos y unas perspectivas muy poco halagüeñas para el PIB alemán.

DAX-40, semana.

El zoco de negociaciones en que Trump está convirtiendo las relaciones comerciales internacionales aún no ha llegado a Europa, de momento Trump ha lanzado algunas advertencias manteniendo en vilo a las autoridades y mercados.

Considerando el entorno político, económico y de mercados, es conveniente emplear un enfoque de inversión para este 2025 flexible, selectivo y con estrategias especialmente orientadas a la gestión del riesgo, sin desatender las extraordinarias oportunidades que generan los «ríos revueltos».

OFERTA DE COMPROMISO.

La confianza en las posibilidades de éxito de la estrategia compartida con nuestros lectores sobre el DAX-40 alemán (aún sin activar) es muy elevada, y nos invita a ofrecer a nuevos suscriptores el retorno del 100% de la suscripción en caso de no ganar dinero.

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog por sólo €39 al mes o €99 al trimestre. Colaborarán en su mantenimiento y ganarán dinero con sencillas estrategias y claves para invertir.

Información en cefauno@gmail.com. Twitter: @airuzubieta. www.antonioiruzubieta.com

Stay tunned.