Los depósitos bancarios están subiendo en EEUU y han alcanzado niveles máximos, sin embargo, desde principio de año los bancos están observando un deterioro de la calidad del crédito, aumento de la morosidad y están cautelosos, reduciendo la concesión de créditos.

El acceso al crédito está siendo cada vez más complicado y caro para la mayoría de la población, los ratings o calidad crediticia se está deteriorando entre la mayoría de la población y las tensiones financieras creciendo. Además de obligar a la gente a gastar sus ahorros para mantener el nivel de vida, provocando una importante caída de la tasa de ahorro hasta zona de mínimos históricos, la gente se ve abocada a acudir a financiación de cualquier manera

El crédito privado (de familias y particulares) en EEUU ha aumentado en $640.000 millones en los últimos 12 meses elevando el volumen total hasta los $18.8 billones, nuevo record histórico.

Los particulares están en una encrucijada y encontrando financiación a la desesperada, vía bombas de destrucción financiera que son las tarjetas de crédito que a través de la usura arruinan a la gente, el interés medio que cobran las entidades por utilizar las tarjetas de crédito es del 21.6%. La presión financiera es asfixiante pero la necesidad obliga y el uso de estos créditos ha subido un 6% elevando el saldo vivo total hasta los $1.26 billones, máximo histórico también.

Cerca del 50% de los particulares están recurriendo a las tarjetas de crédito para financiar gastos esenciales como la comida, gasolina, ropa o servicios públicos, reflejando una situación de extrema necesidad en un porcentaje de la población demasiado elevado. La brecha o desigualdad de la riqueza aumenta por días y la gente de menores ingresos sufren una presión financiera insoportable.

Además, la incertidumbre laboral y previsiones de despidos masivos en los próximos años son factores de presión, como también lo es el descenso de los salarios reales que se viene produciendo desde hace 3 años.

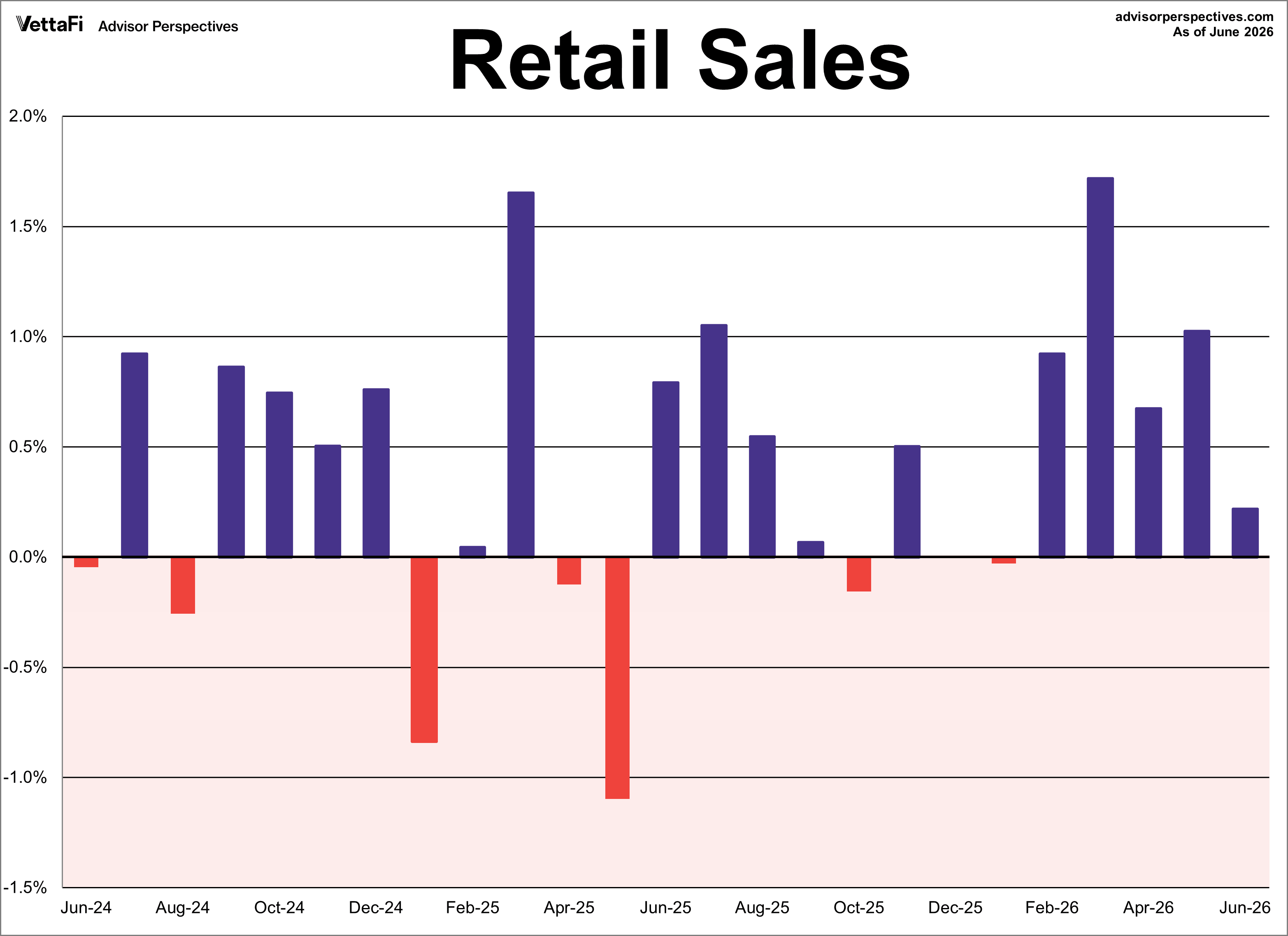

Con este panorama el futuro del consumo interno (cerca del 70% del PIB en EEUU) está en entredicho y difícilmente aguantará aunque por el momento se mantiene. Ayer se publicaron las Ventas al Menor y crecieron dos décimas el mes pasado, el ritmo más bajo desde enero, con la tasa subyacente (excluye los automóviles) cayendo un -0.2% y primer registro negativo desde mayo de 2025.

La posibilidad de que las ventas sigan mantenidas en próximos trimestres va decayendo, en el último mes han sido favorecidas por la importante caída del precio de los combustibles y con la reactivación del conflicto en Oriente Medio el crudo está de nuevo subiendo. A pesar de la caída del precio de las gasolinas, que ha liberado algo de dinero del bolsillo de los consumidores para emplear en otros gastos, los precios de gasolinas siguen muy elevados. La suma del gasto en gasolinas y el de coches y componentes es responsable de prácticamente toda la mejora del 0.2% de las ventas al menor,

El comercio electrónico y las tiendas de descuento ganan terreno, indicando que los compradores buscan previos baratos y ofertas, marcas blancas y plataformas digitales para recortar el gasto y llegar a fin de mes. También se aprecia un recorte drástico en servicios y bienestar, recortes en salir a comer y en cuidados personales es un síntoma claro de la asfixia financiera de la gente.

Además atendiendo a situaciones del pasado cuando se ha producido una caída del ritmo de crecimiento de los salarios reales, como está ocurriendo, es sólo cuestión de tiempo que el consumo decaiga.

En síntesis, todo apunta a un escenario de estancamiento del consumo, en el mejor de los casos.

En tal caso, con el 70% del PIB estancado y el impacto de las mega inversiones en IA (Capex) que han aportado entre 0,8 y 1 punto porcentual directo al crecimiento del PIB en el último año (cerca del 40% de todo el crecimiento económico, más los efectos multiplicadores indirectos), no es fácil caer en el optimismo/ complacencia generalizada entre expertos y mercados respecto al crecimiento esperado del PIB USA.

El gasto en IA va a continuar disparado durante unos trimestres más y sumando impacto directo y multiplicadores, se espera que pueda aportar alrededor de un 1% al crecimiento del PIB en los próximos 12 meses, es decir, la mitad de lo que el consenso de expertos e instituciones apunta para el PIB en 2027 del 2.1%.

La debilidad del consumo, la persistencia de tensiones geopolíticas e incertidumbre energética e impacto en precios o la abultada deuda pública deben normalizarse para no echar por tierra todo el esfuerzo y aporte esperado de la IA sobre el conjunto del PIB.

En estas condiciones económicas cada vez más salpicadas por la incertidumbre, las financieras viven en un mundo de ilusiones y expectativas brillantes que invitan a los inversores a permanecer invertidos como nunca antes y esperando ganancias seguras y sostenidas en el tiempo (el lunes repasaremos la exposición de los inversores a bolsa, la liquidez disponible, porcentaje de efectivo de los fondos, etc… es decir, a sabia clave para el futuro de las cotizaciones).

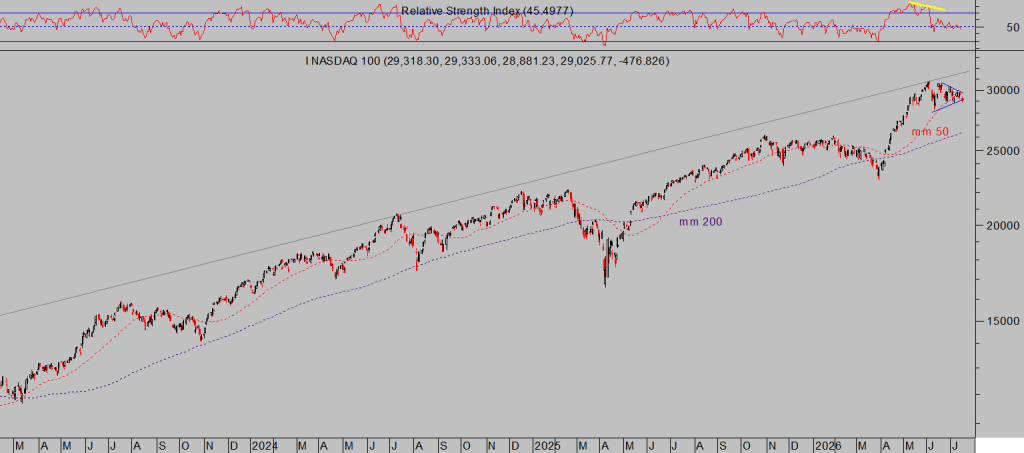

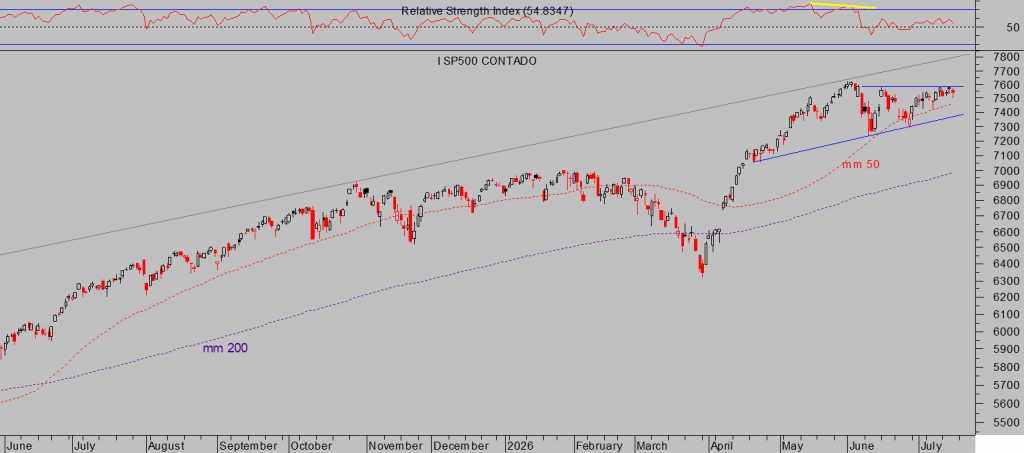

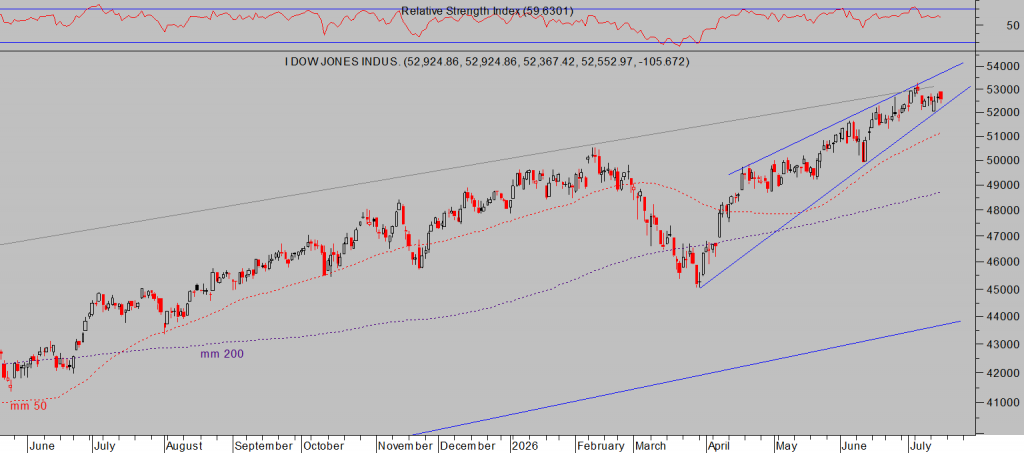

Los índices han alcanzado el final de la ventana de oportunidad que tradicionalmente brinda el rally de verano y con las alzas del precio del petróleo y subida de la rentabilidad de la deuda han comenzado a mostrar debilidad. Ayer volvieron a ceder posiciones lideradas por el sector tecnológico que se dejó un -1.47%, el SP500 perdió un -0.51% y el Dow Jones -0.2%.

Un cierre negativo en la sesión de hoy puede debilitar las pautas técnicas de corto plazo, también el aspecto en gráficos semanales, y dar lugar a la corrección/consolidación típica del periodo estival.

La apertura de los índices USA se intuye negativa, los futuros sobre el Nasdaq vienen en rojo un intenso -1.5% y los del SP500 un -0.7%.

Es previsible que aumente la volatilidad en la medida que los índices vayan perforando referencias de control técnico aunque, en principio, no esperamos una corrección muy profunda todavía ni el inicio de un mercado bajista.

NASDAQ-100, diario.

SP500, diario.

DOW JONES, diario.

RUSSELL-2000, diario.

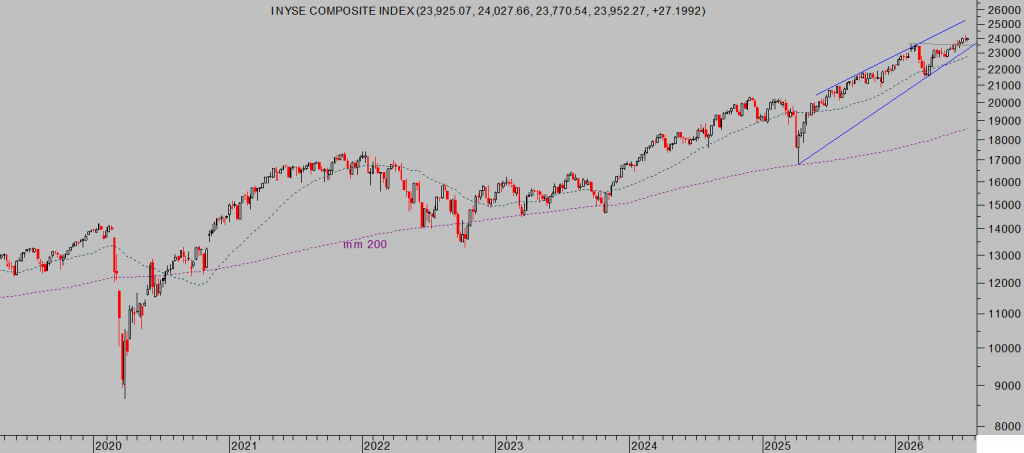

NYSE, semana.

ALIBABA -BABA-, diario

Más información de mercados, gráficos, estrategias… suscríbanse al blog por sólo €39 al mes o €99 al trimestre, recibirán análisis, claves para invertir y ganarán dinero con sencillas estrategias de probada eficacia y riesgo limitado, siempre bajo control.

Información en cefauno@gmail.com.

Twitter: @airuzubieta.