La Reserva Federal se reunirá mañana y el miércoles para decidir sobre política monetaria, en un ambiente de calma inversora y previsión de noticias positivas para las bolsas, incluso noticias excitantes bajo la premisa barajada por determinados analistas de que el programa QE podría ser revitalizado, aumentando el volumen de compras.

En este sentido tranquilidad total en los mercados, el genio Bernanke no defraudará a sólo un trimestre de expirar su mandato en el cargo, con la economía adormecida, los mercados anestesiados y desequilibrios tan serios o más que los heredados de su antecesor.

Antes de tomar el Helicóptero Ben los mandos de la FED, el día 1 de febrero de 2006, el señor Greenspan había estado en el puesto durante 19 años, sembrando vastas cosechas de desequilibrios aún no resueltos.

Curiosamente, Greenspan tomó el puesto el día 11 de agosto de 1987 y 10 sesiones de contratación después el Dow Jones registró máximos históricos en 2.746 puntos. Mes y medio después, el DOW estaba un 40% por debajo… Crash del `87 mediante.

La incursión de Bernanke en la FED no recibió tan rápida y definitiva respuesta como su antecesor pero la cosecha de desequilibrios y burbujas alentados por Greenspan, eran desmesuradas y terminaron estallando en las manos de Ben meses después.

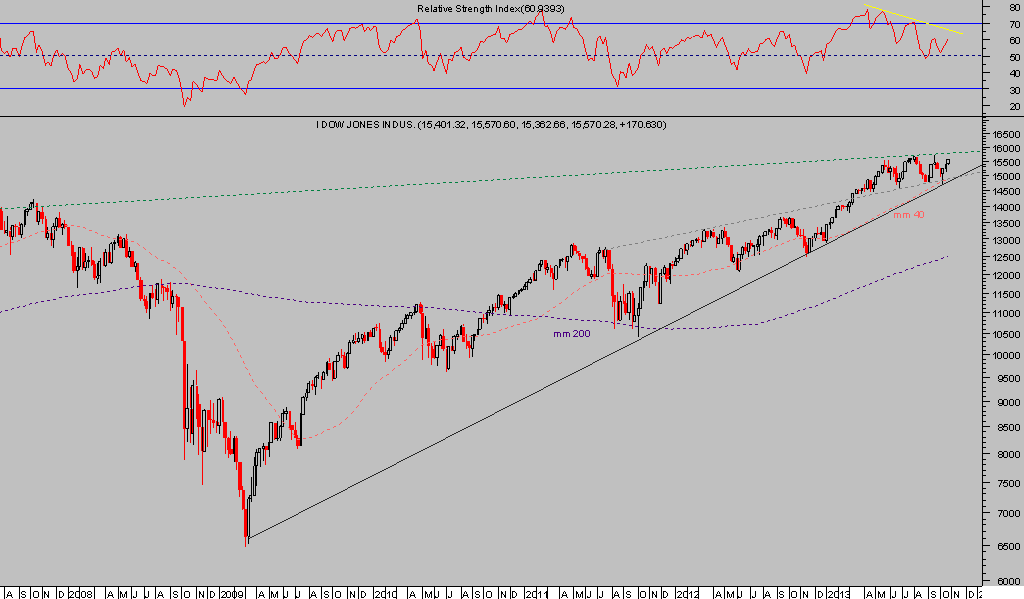

FED y DOW JONES

Janet Yellen también heredará una situación económica y financiera extremadamente compleja de gestionar, un desequilibrio de fuerzas sin precedentes, y tendrá que orquestar la maniobra de retirada de la FED sin causar estragos en los mercados financieros.

Últimamente el mercado sólo refiere su atención a la política de salvamento de la FED y posibles escenarios eventuales, olvidando o ignorando otros asuntos de mayor importancia.

La banca en la sombra no para de crecer a pesar de tratarse de uno de los problemas «detectados» por Bernanke y en principio objeto de su atención.

Lejos de controlar este agujero negro de las finanzas, legisló ampliando facultades de opacidad. Introdujo la famosa y controvertida norma -FASB 159- que permitió a las entidades abandonar el «mark to market» y contabilizar sus posiciones a precios «convenientes», eliminando la transparencia y situación contable real de las entidades.

Por otra parte, el mercado de derivados (mediante el que se fraguó la gran crisis Subprime) iba a ser estrechamente controlado y especialmente regulado en lo referido a operaciones OTC, con el fin de reducir el mastodóntico volumen de operaciones opacas cruzadas y riesgo sistémico inherente.

En 2007, el volumen de derivados OTC ascendía a $520 trillions y en la actualidad, después de total ausencia de esfuerzos anunciados en su día, supera ampliamente los $700 trillions.

A medida que avanza el tiempo existe mayor consciencia dentro y fuera de la FED, sobre los desequilibrios, distorsión de los mercados financieros y burbujas de precios. La Sra. Yellen tiene obligación de abordar una misión «casi» imposible.

El mercado bursátil, ajeno a otra cuestión que no sea TAPER, continúa con su particular juego de beneficios empresariales, de nuevo afirmando que van como un tiro. Dos semanas después de haber comenzado la temporada de presentación de resultados, el 76% han batido estimaciones de beneficios y el 54% baten previsiones de ingresos, hurra!

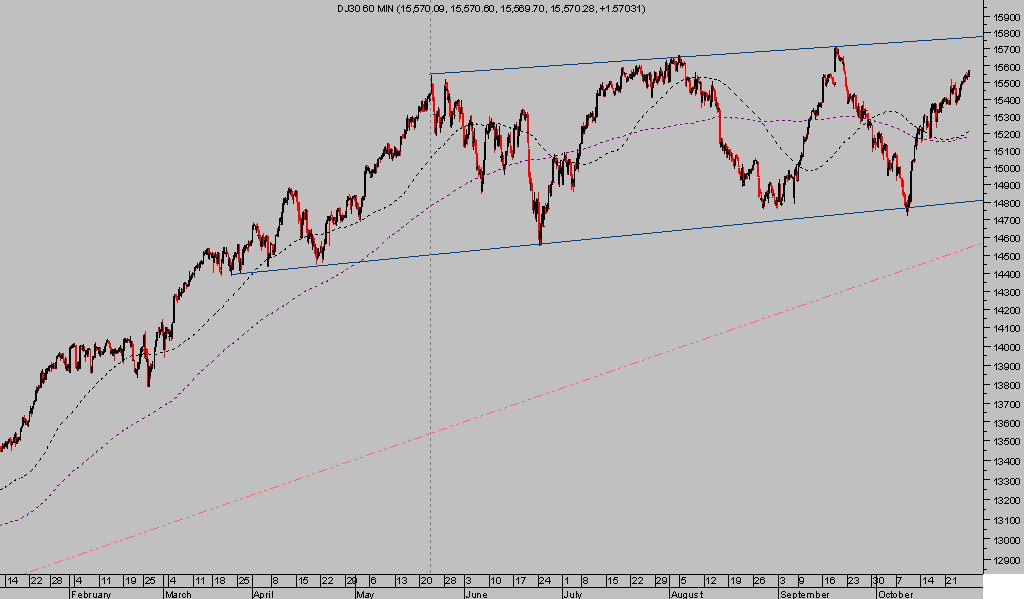

DOW JONES 60 minutos

DOW JONES 60 minutos

El nivel de posiciones cortas abiertas contra los índices es reseñable, observen aspecto, cortesía de Schaeffer Research:

A la vista de los acontecimientos, el mercado puede continuar aplaudiendo a la FED, ignorando los fundamentales y expandiendo sus múltiplos sine die.

Cuestión distinta será la manera en que la Sra Yellen aborde una situación de por sí insostenible y el impacto de su presencia en las bolsas. Cuanto más tiempo continúe el mercado subiendo sin descansar ni depurar las alzas, más dura será la resolución posterior.