El CEO de Deutsche Bank, Christian Sewing, no tiene todas consigo en cuanto a las posibilidades de la recuperación, ha declarado en la cumbre bancaria «Handelsblatt Banking Summit» que la economía se enfrenta a un cúmulo de retos de compleja gestión salpicado por distintos frentes como los efectos de la pandemia, un Brexit descontrolado, impacto de tipos cero prolongados o tensiones USA-China.

Estima que la economía tardará en recuperarse bastante más tiempo del que hoy se asume y además habrá numerosas compañías que tendrán que aprender a vivir con bajos niveles de ventas durante un tiempo.

- “A return to our old economic strength will take much longer than we assume today».

- “The pre-crisis level will be difficult to reach and it will take a long time. This is not going to happen this year and not next year either,”

- “A lot of companies have to manage to live with reduced sales for quite a long time. We have to deal with an economic situation where we will have a recovery, yes, but only step by step and not in all industries,”

Existen problemas acumulados que generan estancamiento económico en un entorno de deudas disparado, la recesión y/o falta de actividad económica vigorosa convertirá a buena parte de la deuda en un problema.

También existen en el sistema muchos deudores insolventes o con calidad crediticia insuficiente y no todos podrán atender sus compromisos, la morosidad inevitablemente tenderá a crecer.

Los tipos de interés están en niveles mínimos, de regalo para los deudores, pero ni así se atisba posible frenar la oleada de impagos esperada, si la inflación brotase antes de lo previsto y obligase a ajustar los tipos del secundario la quiebra corporativa sería colectiva, salvo excepciones.

El Tesoro también sufriría más de lo que actualmente se puede intuir observando su posición de deuda y vencimientos próximos. La deuda del gobierno americano ronda los $26.7 billones (107% del PIB y subiendo ávidamente), cerca del 30% equivalente a $8 billones tiene vencimiento previsto para los próximos 18 meses.

El Tesoro USA continúa gastando a espuertas y desbaratando las cuentas públicas con los numerosos programas de rescate y ayuda, el déficit de este ejercicio 2020 podría rondar el 25%, necesita continuar incurriendo en mayores deudas para cubrir el diferencial gastos-ingresos y el ritmo es escalofriante.

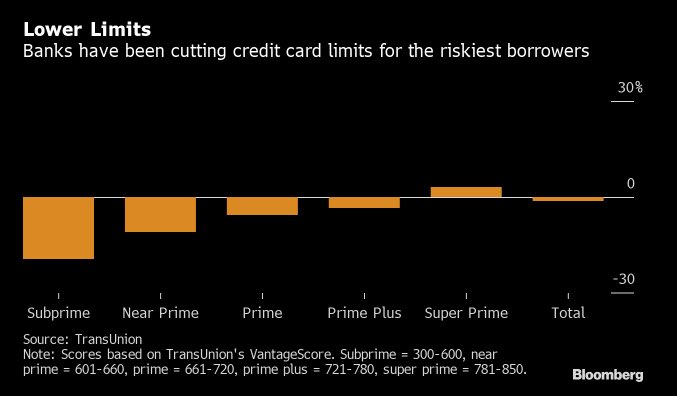

Por el contrario, los bancos continúan atesorando capital para provisionar la oleada de impagos que esperan y también restringiendo el acceso al crédito. como exponemos en distintos post recientes.

Los bancos, cada vez más precavidos, están analizando en detalle la calidad crediticia de cada demandante de préstamo, en general elevando el coste de financiación a pesar de los tipos oficiales en mínimos y limitando el riesgo en tarjetas de crédito.

El área de tarjetas de crédito es una de las fuentes de financiación con mayor riesgo para los emisores por el elevado peligro de impago, suelen acudir a tomar dinero prestado vía tarjetas las personas que no pueden solicitar otro tipo de crédito (más barato) por falta de garantías. Es por tanto un foco de inestabilidad importante cuyo volumen agregado en el sistema alcanza los $988.000 millones.

Independientemente de la situación económica y entorno micro, las bolsas deambulan a ciegas y escalando posiciones hacia el infinito, siempre con la anuencia e imprescindible colaboración de la Reserva Federal o el consentimiento y beneplácito tácito del Sr Trump quien ayer aprovechó, nuevamente, para recordar la pretendida fortaleza del mercado como mérito propio o un logro conquistado gracias a su gestión:

- «The Dow Jones Industrial just closed above 29,000! You are so lucky to have me as your President….With Joe Hiden’ it would crash»

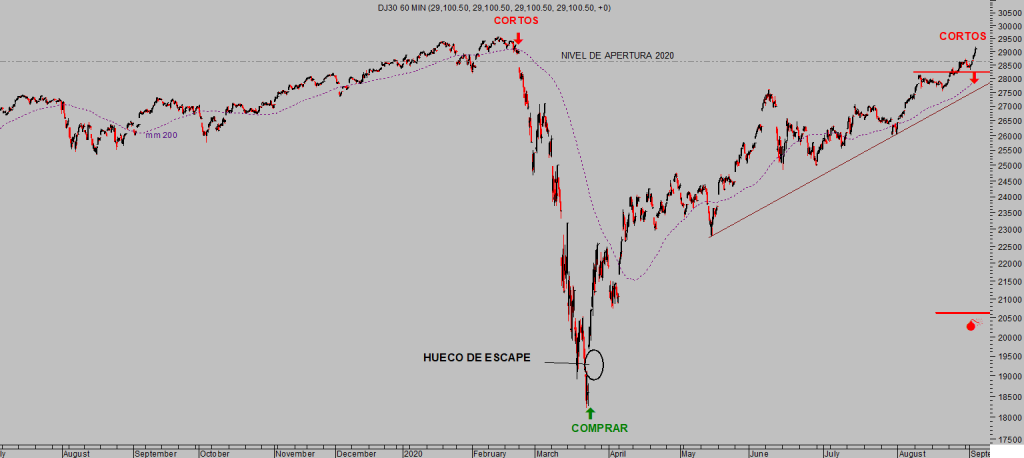

Ayer los índices USA volvieron a ganar posiciones, el Dow Jones cerró con alzas del 1.59% o el Nasdaq ganando un +0.98%.

DOW JONES, 60 minutos.

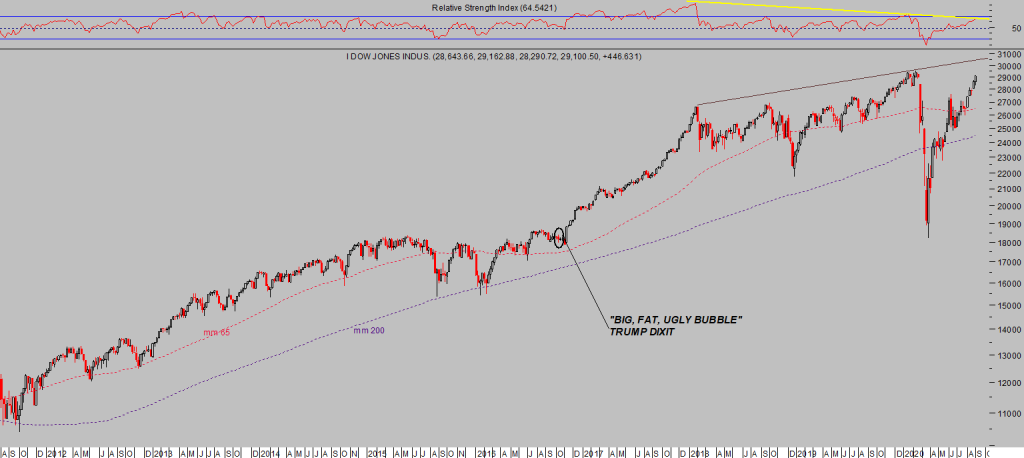

Recordemos que el Sr Trump afirmaba allá por 2016, en campaña electoral por la presidencia que pocos meses después consiguió, que la bolsa estaba muy cara y estaba en una situación de burbuja.

DOW JONES semana.

Entonces, el Sr.Trump venía a advertir que el mercado de acciones era un peligro pero nada más abrir las puertas de la Casa Blanca, el mercado comenzó una subida en vertical que nunca criticó, muy al contrario.

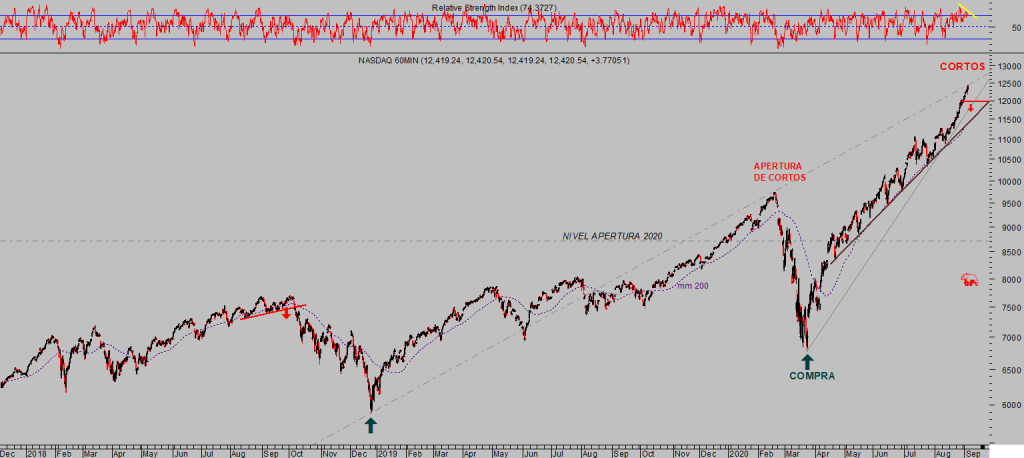

NASDAQ-100, 60 minutos.

Desde las famosas palabras de 2016, el Dow Jones ha subido más de un 60%y las valoraciones y riesgo de mercado se sitúa en niveles históricamente altos, el crecimiento del PIB de los últimos años ha sido el más bajo desde la Segunda Guerra Mundial (cercano a $3.5 billones) y sólo equivalente a la mitad de lo que ha crecido la deuda (unos $7 billones).

Sin embargo, al presidente POTUS no se le ocurre mejor relato que el de la autocomplacencia.

La Reserva Federal presentó ayer el informe de evaluación de la economía o Beige Book sin apenas novedades destacables, una visión modestamente optimista aunque sin obviar la elevada incertidumbre y efectos negativos de la pandemia sobre la actividad y el consumo:

- “While the overall outlook among contacts was modestly optimistic… [c]ontinued uncertainty and volatility related to the pandemic, and its negative effect on consumer and business activity, was a theme echoed across the country.”

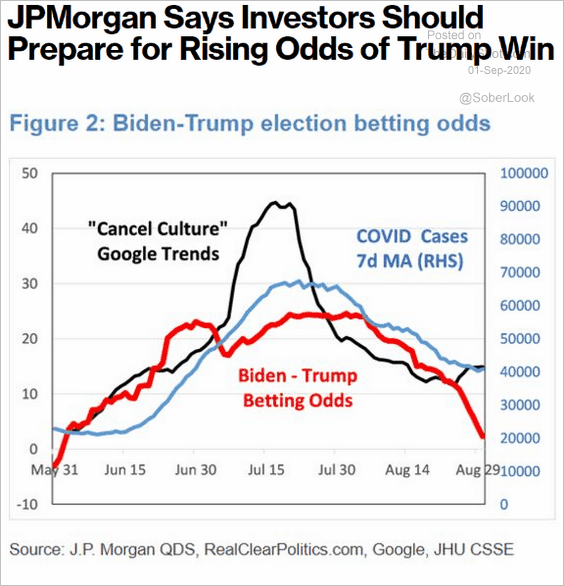

El último de los argumentos de los laboratorios «siempre-alcistas» de Wall Street para justificar las subidas de los índices es precisamente el giro que se observa en las encuestas de intención de voto, según las cuales Joe Biden habría perdido la ventaja que venía manteniendo en los últimos meses frente a Trump.

Las elecciones del próximo 3 de noviembre parecen más vinculadas a la evolución de la pandemia que a los logros del partido de la oposición y Trump tendría mejores posibilidades en la medida que la dichosa curva de contagios y víctimas continúe cayendo. Su interés por la aprobación de una vacuna o fármaco efectivo anti COVID antes de las elecciones es una máxima evidente.

La situación actual de mercados es insostenible y gradualmente más peligrosa, las posibilidades de generar rentabilidad son muy limitadas y el riesgo inasumible, salvo para las posiciones contrarias a la marcha de los índices (compartidas con suscriptores).

También la situación se muestra extrema y aconsejable para operar, mantenemos sugerencias en ORO y en el cruce Euro-Dólar, operaciones abiertas recientemente con gran potencial y riesgo limitado.

EURO-DÓLAR, semana.

La operación abierta en ORO, vía el siguiente ETF inverso y apalancado) presenta un aspecto realmente favorable y el potencial de rentabilidad es muy interesante.

3GOS, semana

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog! por sólo €0.89 / día (€80 al trimestre). Colaborarán en su mantenimiento y ganarán dinero con sencillas estrategias y claves que ofrecemos para invertir.

Información en cefauno@gmail.com.

Twitter: @airuzubieta