El ahora famoso carry trade del Yen, por su desmanetamiento parcial y potente repercusión sobre los activos de riesgo, parece haber dejado de preocupar a los mercados tras la recuperación del Dólar frente al Yen en las últimas dos semanas.

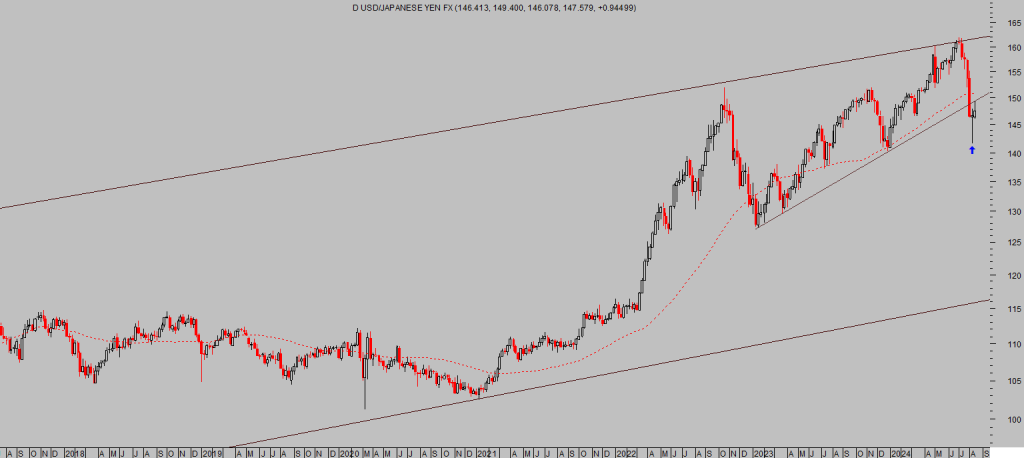

DÓLAR-YEN, semana.

No obstante, el rebote se ha detenido en la zona técnica señalada en post de la semana pasada y desde ahí ha girado de nuevo a la baja en la jornada del viernes.

DÓLAR-YEN, diario

El descenso del viernes dejó clara la fuerza que ejerce la referencia técnica de control y resistencia situada en la zona de los 150 y además una huella técnica en «candlesticks» semanales para la prudencia, como se observa en el gráfico de más arriba. Huella sin confirmar aún pero una advertencia.

Por otra parte, según CFTC, el posicionamiento neto de los inversores más especulativos han pasado a positivo (largos de Yen) la semana pasada, por primera vez desde marzo de 2021.

POSICIONAMIENTO ESPECULATIVO NETO EN YEN

Es habitual que los inversores de carácter más especulativo se encuentren en el lado equivocado del mercado, este hecho ofrecería cierto soporte al cruce Dólar Yen y cierta tranquilidad respecto de la continuidad de la reducción del carry trade y de su impacto sobre los activos de riesgo.

De momento, el comportamiento del Dólar Yen del viernes ha elevado la incertidumbre en el mercado y suscitado dudas respecto de la capacidad del Dólar para continuar revalorizándose frente al YEN.

Será importante vigilar de cerca su evolución técnica en próximas sesiones para comprobar las verdaderas intenciones y si confirma o no el giro de la semana pasada. Veremos.

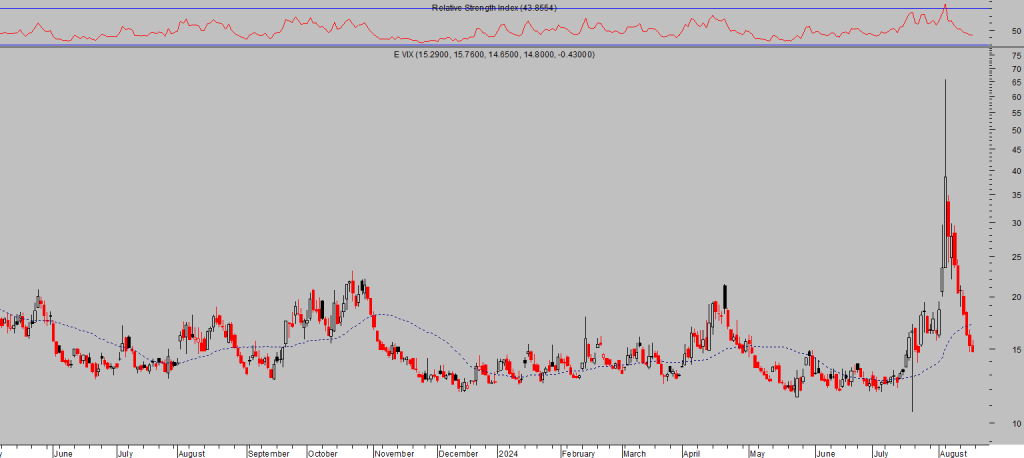

La volatilidad del mercado de acciones ha estado muy vinculada con el comportamiento del Dólar-Yen y el fuerte rebote de las últimas dos semanas ha proporcionado un entorno de tranquilidad a los inversores, que ha provocado un desplome del índice de volatilidad VIX de casi el 80% desde sus máximos del día 5 de agosto hata los mínimos del viernes.

VOLATILIDAD IMPLÍCITA S&P500 -VIX-, diario.

En vista de la virulencia de la corrección de la volatilidad, combinada con la estacionalidad del VIX durante los meses previos a las elecciones USA, y del peligro de asistir a un nuevo tramo de revalorización del Yen, la probabilidad de que se produzca un nuevo episodio de ventas en los mercados de riesgo en próximas semanas es considerable.

En ese sentido, nuestros lectores podrán aprovechar adecuadamente tal escenario a través de sencillas estrategias, de riesgo verdaderamente bajo y limitado, de igual manera que conseguimos aprovechar el fuerte brote de volatilidad y desplome de los mercados de este verano.

Vean un ejemplo de entre las distintas estrategias bajistas contra los índices/alcista de volatilidad que proporcionaron suculentos beneficios, este de compra de volatilidad mediante un sencillo ETF que replica el contado del índice VIX:

ETF VOLATILIDAD -LVO-, diario.

También aprovechamos el comportamiento de activos con interesantes posibilidades al alza para desarrollar estrategias largas, vean uno de los ejemplos:

ROCHE -ROG-, semana.

Uno de los temores que se instaló entre los expertos durante las caídas de las bolsas entre el 10 de julio y 5 de agosto fue impacto sobre los mercados de deuda corporativa y aumento de los diferenciales de crédito.

La volatilidad y los diferenciales guardan cierta correlación y los spreads se ampliaron con el potente subidón de la volatilidad, pero no han corregido de igual manera con el desplome de la semana pasada, motivo de atención.

DIFERENCIALES DE CRÉDITO vs VIX.

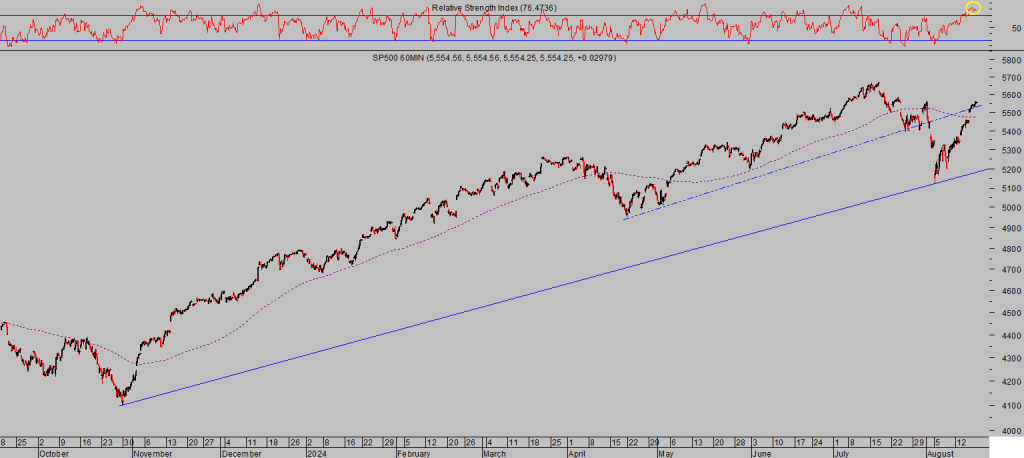

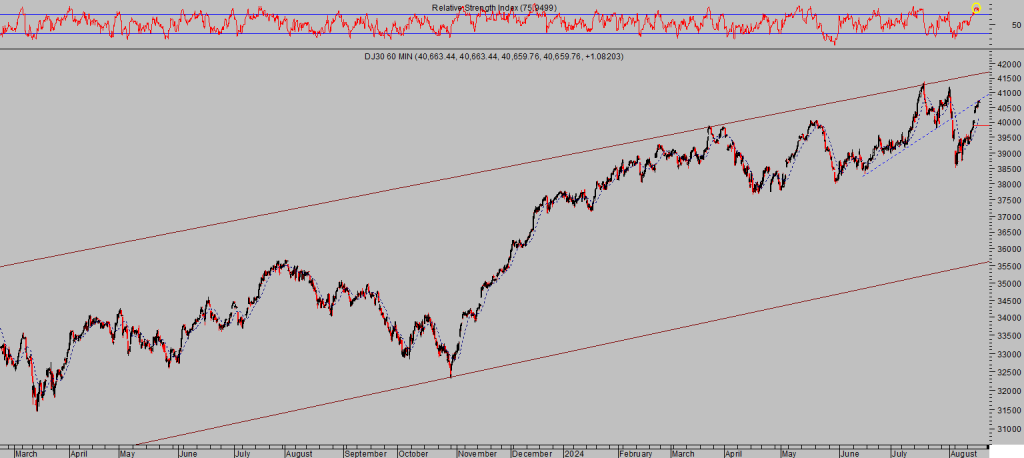

Los mercados han rebotado con gran energía desde los mínimos del 5 de agosto y los indicadores/osciladores de corto plazo han subido a zona de sobre compra acusada, mientras que las cotizaciones han alcanzado referencias técnicas que previsiblemente frenarán las compras en el más corto plazo.

La sesión del viernes en las bolsas se desarrolló de menos a más, los índices americanos abrieron a la baja y fueron recuperando terreno de manera lenta y ordenada durante toda la jornada hasta el cierre, para finalizar el ligero tono positivo, con el Nasdaq arriba un +0.21%, el S&P500 +0.20% y el Dow Jones +0.24%.

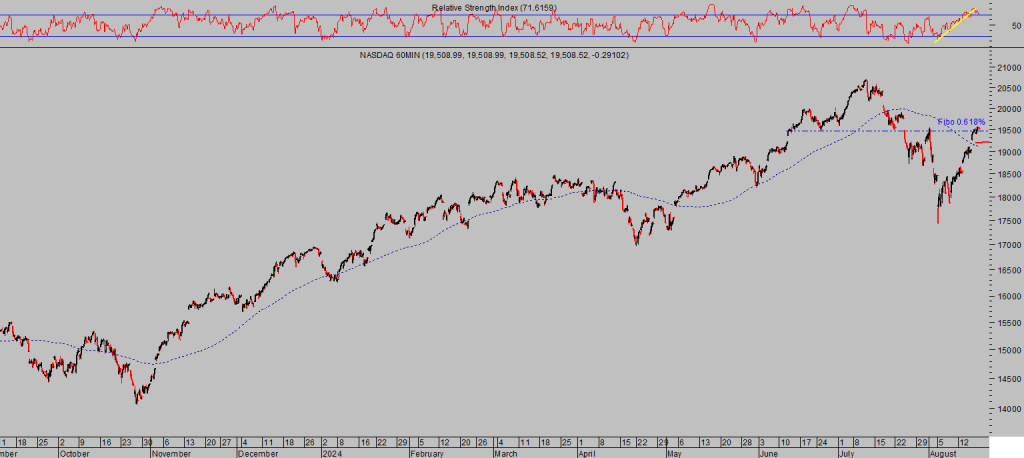

El Nasdaq ha recuperado un 12% dsde los mínimos del 5 de agosto hasta los máximos del viernes, justamente el Fibo 61.8% de toda la caída previa:

NASDAQ-100, 60 minutos.

S&P500, 60 minutos.

DOW JONES, 60 minutos.

Históricamente, las correcciones de las bolsas que no han venido acompañadas de recesión económica o de los beneficios empresariales han resultado temporales y seguidas de rebotes de las cotizaciones. De media, en los últimos 10 años han rebotado un 17% en los 6 meses siguientes a la corrección.

La economía aún está creciendo y los beneficios empresariales también aunque existen numerosos testigos, profusamente analizados en estas líneas, que apuntan a una inminente ralentización, o peor, de ambos.

Técnicamente aún no se puede afirmar que las subidas de las últimas dos semanas se traten de una oportunidad de compra o bien de una corrección de toda la caída previa para continuar a la baja.

Continuamos monitorizando el comportamiento técnico y despliegue de pautas en busca de pistas que ayuden a anticipar la dirección del mercado en próximas fechas.

«Trade what you see not what you think».

La semana que hoy comienza viene ligera de referencias macro, aunque habrá una noticia para la prudencia por su posible repercusión sobre las bolsas.

El Conference Board publica hoy el índice de Indicadores Adelantados (analizado en numerosos posts con las señales que anticipan tormenta en el horizonte), el míércoles la FED publicará las actas de la última reunión del FOMC y el jueves Petriciones de Subsidio al Desempleo y datos S&P Global US PMI preliminares de actividad económica manufacturera y de servicios.

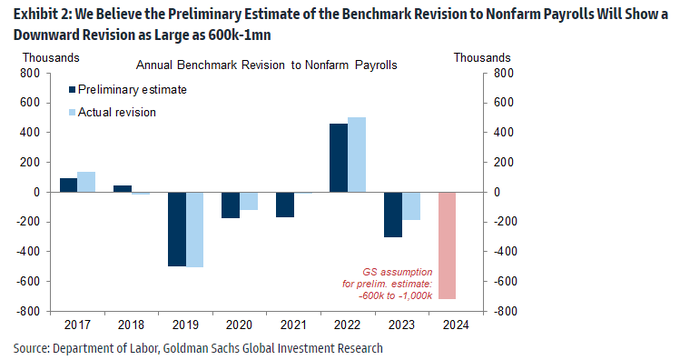

Atención al miércoles, se presume que el Bureau of Labor Statistics procederá a la publicación de una importante revisión de creación de empleos en el periodo 2023-2024.

Desde hace meses venimos indicando que los datos de empleo son incongruentes y podrían estar inflados significativamente.

Según expertos de Goldman Sachs, la revisión a la baja estaría entre 600.000 y 1 millón de puestos de trabajo, es decir, todos esos datos de empleo que tanto han gustado a los inversores y originado tantos repuntes de las cotizaciones podrían ser falsos y el mercado de trabajo estar en mucho peor estado del hasta ahora reconocido..

REVISIÓN CREACIÓN DE EMPLEOS EEUU

El Estado de California ya ha revisado sus datos y reconocido que la creación de empleos de 2023 fue enteramente falsa.

REVISION EMPLEOS CALIFORNIA

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog por sólo €39 al mes o €99 al trimestre. Colaborarán en su mantenimiento y ganarán dinero con sencillas estrategias y claves para invertir.

Información en cefauno@gmail.com. Twitter: @airuzubieta. www.antonioiruzubieta.com