Ayer se publicó el dato de Ventas al Menor del mes de enero, negativo -0.4% e inferior incluso al esperado 0.0%, con la venta de coches como principal perdedor.

Los fuertes temporales y mal tiempo están afectando la marcha económica general, se han cancelado decenas de miles de vuelos, cerrado colegios, organismos públicos… incluso ayer se canceló la comparecencia de la señora Yellen ante el Comité Bancario del Senado.

Aprovechando la coyuntura, autoridades y numerosos economistas de alguna manera justifican con el mal tiempo un problema de fragilidad de demanda que parece enquistado y crónico.

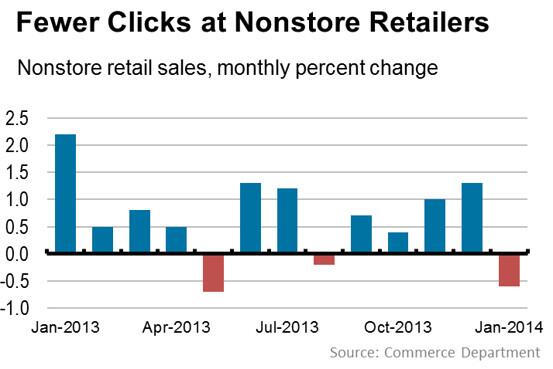

La evolución de ventas online podría ser testigo, el consumidor se ha quedado, obligado por el mal tiempo, en casa aunque ha podido satisfacer sus necesidades a través de las compras por internet.

Sin embargo, no es el caso, observen el aspecto que presenta el cuadro siguiente:

Los consumidores sencillamente han subido una empinada cuesta de enero

Sin duda, la temporada navideña de ventas pudo haber sido mejor, de no ser por el lastre que supone para el consumo el combinado actual de gastos personales al alza e ingresos a la baja.

La Renta Disponible de los americanos está descendiendo, pero no fue obstáculo para que la temporada navideña de ventas no defraudara.

RENTA DISPONIBLE

Los consumidores tuvieron que atender los gastos aumentando deuda y reduciendo la tasa de ahorro:

TASA AHORRO USA

Comparando el comportamiento de consumo del pasado mes de enero con el de 2013, surgen inquietudes que trasladadas en clave de comportamiento de la Reserva Federal podrían significar mayor vigilancia y «fine tunning» o eventual menor ritmo del TAPER. El mercado premió el estancamiento de las ventas al menor subiendo en la sesión de ayer, cuanto pero mejor!.

Por otra parte, el programa QE está facilitando la existencia al Tesoro cubriendo sus necesidades mediante compra de deuda emitida en proporción muy similar al déficit fiscal USA, es decir, monetizando deuda… aunque se nieguen en rotundo a reconocerlo.

Las finanzas del gobierno USA están mejorando, el déficit de enero fue de sólo $10.000 millones, frente a los $100.000 del mismo mes en 2013. El Tesoro necesita mucho menos capital y desde esta perspectiva, la FED tiene cierta facilidad para continuar reduciendo el ritmo de compra de bonos o TAPER.

Hay que reconocer el valor de la Sra. Yellen al aceptar tan desafiante cargo.

El mercado continuó ayer con las alzas iniciadas la semana pasada, añadiendo una tímida recuperación.

El índice más débil y que menos ha conseguido recomponer sus técnicos con las subidas recientes es el Dow Jones:

DOW JONES 60 minutos

El SP500, por contra, ha conseguido superar su mm de 50 sesiones y también la referencia de resistencia señalada en el post del lunes -trazo horizontal verde del gráfico siguiente-, introduciendo posibilidades de continuidad alcista para próximas semanas en busca del entorno 1.875, siempre que respete la zona de soporte señalada en el gráfico.

SP500 diario

El índice selectivo dentro del tecnológico, el Nasdaq-100, ha saltado al alza con gran energía conseguido superar los máximos de enero, previos a la corrección.

NASDAQ 100 15 minutos

Presenta un aspecto interesante con gran fuerza alcista reciente no secundada por datos internos, divergencias muy relevantes manifestadas también en osciladores e indicadores en plazos medios y largos y un desarrollo de precio peligrosamente tangencial a su directriz cíclica con origen en los mínimos del año 1.990.