El ciclo correctivo del mercado de crédito supone un verdadero muro de contención para el crecimiento económico. La economía basada en el aumento de crédito junto con los niveles de deuda más elevados conocidos en la historia y desinflación global son factores relevantes.

Además de la difícil coyuntura de los bonos High Yield y Basura -Junk-, de las perdidas acumuladas, las que aún faltan por reconocer y otras por surgir, a tenor de las previsiones de consenso sobre quiebras y suspensiones de pagos pendientes, la situación en los subsectores de préstamos a estudiantes y al automóvil tampoco mejora.

La deuda USA superó hace unas semanas la barrera de los 19 Billones (trillion) de dólares, un hito tan importante como escasamente divulgado, cifra que sólo incorpora deuda computable. La deuda total y más realista multiplica esa cifra varias veces, concretamente por 3.4 veces hasta cerca de $65 BILLONES.

Existen deudas ingentes dispersas entre la sociedad, cerca de $13.8 Billones en deuda hipotecaria, otros $1.24 Billones en créditos a estudiantes, algo más de $1 Billón al automóvil, $ 945.000 millones en tarjetas de crédito, etcétera….

Los créditos a estudiantes representan un problema considerable…

… los estudiantes terminan su carrera o master y tienen dificultades para encontrar trabajo o las condiciones salariales son insuficientes para atender el pago de las deudas contraídas, de manera que la morosidad no para de crecer.

Financial Times publicada en su adición del lunes un informe sobre la coyuntura del crédito a estudiantes, interesante lectura.

La media por crédito asciende a $29.000 dólares frente a los $18.000 dólares de hace sólo 10 años y ante la precariedad del mercado laboral, la tasa de morosidad se ha disparado por encima del 10%.

El sector del crédito al automóvil, peor si cabe, es un accidente en potencia expuesto en diversos post desde 2014; los bancos han creado estructuras subprime.

Un antiguo post de junio de 2014 anticipaba este asunto y explicaba motivos sobre VENTAS DE COCHES CORROBORAN LA TRISTE REALIDAD:

“Ahora los bancos conceden créditos a 7 años frente a los 5 habituales y la vida media de créditos para la compra de vehículos ascendió hasta los 66 meses. El monto medio por crédito ha subido $964 en sólo un año, hasta los $27.612″.

La concesión de créditos subprime está animando el sector, tal como recordaba en el post del pasado 27 de marzo:

“La agencia de calificación S&P advirtió el pasado 26 de febrero: “In our opinion, we’re at a turning point with respect to subprime auto loan performance, similar to where we were in 2006″.

La noticia ayer publicada sobre la división americana del Banco Santander (Santander Consumer) tristemente confirma la información anticipada en el post de 2 de diciembre, vean extracto:

«…las empresas especializadas en facilitar créditos al automóvil -Santander Consumer -SC-o Car Mart -CRMT-, los inversores tampoco se fían de las posibilidades de un negocio ruinoso en origen pero con presuntas promesas estatales de respaldo, sobre las que según se observa no hay depositada gran confianza».

El Santander Consumer ayer no presentó sus cuentas ante la SEC, infringiendo el tiempo máximo establecido y levantando suspicacias entre autoridades, inversores y analistas, especialmente después de reconocer expresamente un agujero de $1.800 millones.

Un consuelo sobre la evolución del auto-subrpime podría ser que el ímpetu de concesión de créditos al automóvil está decayendo y son cada vez menos los bancos domésticos USA que observan caídas en la demanda de crédito al automóvil, tal como ilustra el siguiente gráfico:

La demanda de crédito no sólo cae en el sector autos, según Thomson Reuters/PayNet Small Business Lending Index, los créditos a PYMES en Estados Unidos se han desplomado un 13% en enero, al nivel más bajo desde noviembre de 2014.

La lectura que ofrece este índice proyectada a futuro abunda en aumentar la prudencia. El índice es un fiable indicador adelantado de la actividad económica en USA, y según Thomson Reuters, anticipa el crecimiento económico uno o dos trimestres antes: «the index is a strong leading indicator for U.S. economic growth one or two quarters down the road».

La discrepancia comentada en distintos post días atrás, entre los datos macro y constante rebaja de expectativas de distintos organismos e instituciones, frente al PIB en tiempo real -GDP-Now- de la FED de Atlanta, comienza a ajustarse.

Lamentablemente en favor de la ralentización económica, vean el ajuste del GDP-Now durante las últimas dos semanas:

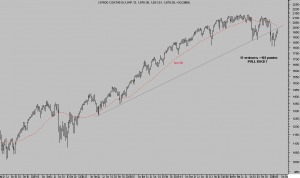

Los mercados desarrollan una interesante pauta desde sus mínimos del 11 de febrero, mientras que el PIB avanza deteriorando su evolución.

S&P500 semana

La precisión y rotundidad ofensiva de los osos es letal. Cautela, el OSO técnico está preparando sus garras y en cualquier momento asestará un zarpazo a los inversores.

Interesados en recibir más información y más concreta sobre mercados, gráficos, estrategias… suscríbanse al blog! por sólo €0.67 / día (€60 al trimestre). Colaborarán en su mantenimiento y ganarán dinero con las sencillas claves para invertir que ofrecemos. Gracias.

www.antonioiruzubieta.com Información en cefauno@gmail.com

Twitter: @airuzubieta