Tensa calma en los mercados esperando conocer detalles y profundidad de las medidas mágicas de Draghi. Mañana, 13.45 hora española, habrá nervios y presumiblemente subirá la volatilidad… mientras hoy las bolsas corrigen en Asia y Europa.

El viernes también esperamos movimiento con motivo, esta vez, de la publicación de los datos de empleo USA.

Sorpresa ayer al conocerse el dato de ventas de vehículos USA, al alza un 13% respecto de mayo 2013 y en niveles de febrero de 2007.

VENTA COCHES ESTACIONALMENTE AJUSTADA

Llama la atención la fuerte recuperación del sector en un entorno económico como el actual, con tasas de crecimiento negativas -Q1-, consumo estancado y fuerte caída del poder adquisitivo.

Recordemos que desde 2008, el poder adquisitivo medio de los americanos ha caído alrededor del 7.5%, cerca de $4.000, hasta este año.

El boom en la compra de coches se corresponde entonces con un endeudamiento masivo de los compradores gracias a las facilidades otorgadas por los bancos, concediendo crédito a demandantes poco cualificados y prolongando la vida de los préstamos.

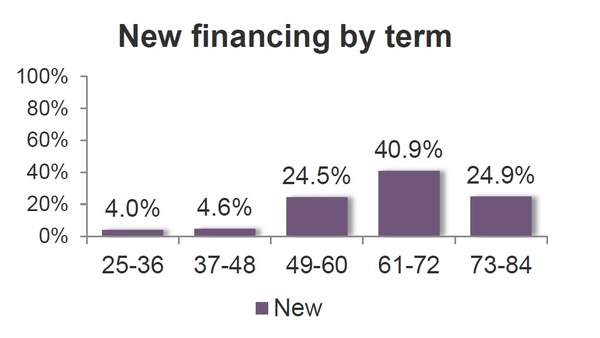

PLAZOS DE FINANCIACIÓN COCHES

Vean enlace.

Vean enlace.

Ahora los bancos conceden créditos a 7 años frente a los 5 habituales y la vida media de créditos para la compra de vehículos ascendió hasta los 66 meses. El monto medio por crédito ha subido $964 en sólo un año, hasta los $27.612.

La concesión de créditos subprime está animando el sector, tal como recordaba en el post del pasado 27 de marzo:

«La agencia de calificación S&P advirtió el pasado 26 de febrero: “In our opinion, we’re at a turning point with respect to subprime auto loan performance, similar to where we were in 2006″.

«Actualmente, los americanos deben algo más de $800.000 millones en créditos tomados contra sus coches y camiones y alrededor del 34% es considerado subprime y otro 10% subprime definitivo, con ratios -credit-test-score- por debajo de 550. Esta cifra de morosidad supone dos veces la que había en este segmento de crédito en 2009.

Los señores banqueros -bankgsters- han decidido esparcir el riesgo titulizando alrededor de $18.000 millones de esos créditos, es decir, trasladar el riesgo a los inversores de igual manera que hicieron con los créditos hipotecarios subprime.»

Construcción e inmobiliaria junto con el sector vehículos son esenciales en la economía USA. El esquivo efecto riqueza no consigue despertar, ni tampoco el sector construcción, la originación de nuevas hipotecas es muy baja y los americanos ya deben $13.3 billones en deuda hipotecaria.

Ahora bien, los coches se pueden adquirir con mucho menor esfuerzo y en esta economía basada en crédito, los bancos se esfuerzan a fondo. Asunto diferente es la salud financiera real de los ciudadanos, o las consecuencias de los desmanes subprime bancarios.

Las empresas de venta al menor son un excelente testigo de la realidad económica. Las cadenas de distribución y alimentación están perdiendo ventas, ingresando menos,ganan menos dinero (por ejemplo WalMart abajo un 5%, Sears un 6.8% y Best Buy o JC Penney sufriendo serios problemas de viabilidad).

Por contra, las empresas de artículos de lujo o de subastas gozan de un momentum envidiable, como LVHM cuyas ventas suben un 9% en el primer trimestre, exáctamente lo mismo que Tiffany´s & Co.

David Stockman, ex director de la Oficina Presupuestaria de la Casa Blanca recoge una muy interesante cita de Wolf Richter, corroborando lo anterior, referida a la evolución de la vivienda y la evolución del sector en los distintos segmentos económicos:

| The absurd deformation evident in the latest data on housing bubble 2.0 sticks the fork in monetary central planning. In the attached post, Wolf Richter provides a succinct display of existing home sales on an April YTD basis versus prior year for 30 major markets. The pattern is stunning: Among homes sold to the top 1% of households, volume is up by 20-100% in most markets. By contrast, transaction volume during the last four months was down for the entire remaining 99% of the market in 26 out of 30 cities. And the bottom 99% volume was off by double digit amounts in places like Phoenix, Orange County and Los Vegas. Moreover, a quick peruse of the chart shows that the pattern of soaring volume among the 1% is not just a regional aberration owing to the social media and technology stock boom in the San Francisco Bay area. Volume of top 1% home sales on Long Island, for example, was up by 72% during the first four months of 2014—bad winter weather notwithstanding. Contrariwise, volume among the less well insulated 99% of Long Island home buyers actually dropped below prior year levels. |

Resumiendo, durante los primeros cuatro meses del año, las ventas de las casas dentro del 1% más caras, con precio superior a los $1.67 millones, han crecido un 21%… adicional al +35% que subieron en 2013.

Por contra, las ventas del otro 99% de viviendas han caído un 7.6% en el año en curso.

Unos pocos (…) están disfrutando del dinero inventado por la FED, a todo trapo, mientras la mayoría de ciudadanos pierde capacidad adquisitiva y calidad de vida, gasta menos incluso en comer o vestir y presenta un patrón de comportamiento del gasto.

Situación que hace imposible a la economía alcanzar su potencial de crecimiento, incluso una velocidad de crucero aceptable, y obliga a la data-dependencia de las autoridades, a la intervención masiva, a la distorsión de la realidad, a ampliar la desigualdad… a vender más coches de la manera más triste.