La inflación de los principales países desarrollados es todavía verdaderamente insignificante, registrando niveles cercanos al 2%, con Alemania en el 1.5%, Francia 1%, Italia 1.90%, España 2.90%, UK 2.7% o USA 2%. Japón aún en deflación con su interanual en -0.30%, negativo.

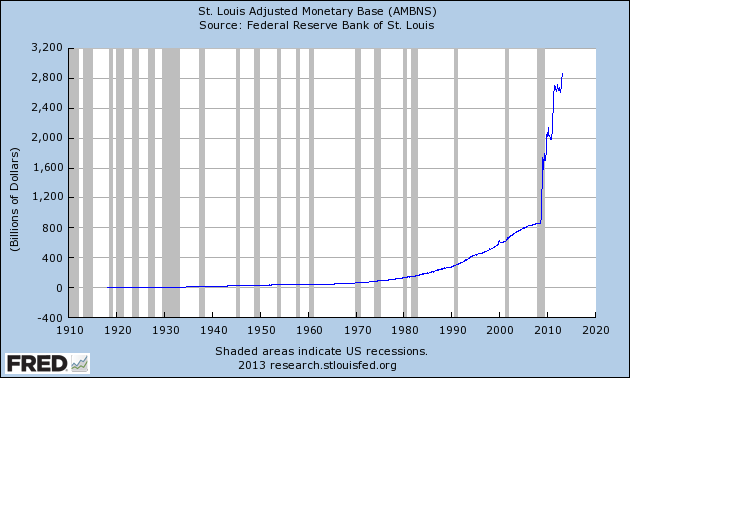

Insignificante presión de precios considerando la brutal cantidad de dinero que los Bancos Centrales han puesto a disposición del sistema, unos $4 billones -trillion- entre EU, UK, USA y Japón para salvar a los bancos cuyos gestores no supieron gestionar los riesgos adecuadamente ni contener su ambición.

BASE MONETARIA USA

Ejemplo reciente de banca mal gestionada está en Chipre, un país con PIB cercano a €18.000 millones y un sistema bancario de €70.000 millones que está prácticamente quebrado. Para reflotarlo buscan confiscar cerca del 8% del dinero de los depositantes con el fin de salvar a la propia banca.

De igual manera que ha sucedido en los múltiples rescates efectuados en distintos países, se está protegiendo a los grandes acreedores o tenedores de bonos (instituciones, élites…) contra el bolsillo de todos los demás.

En Chipre van un paso más allá, atracando las cuentas de los ciudadanos, pero en general los rescates y las políticas ultra expansivas también son una forma de atraco silencioso a generaciones futuras. Como ejemplo, España, la banca ha recibido ayudas directas, avales y prebendas contra los presupuestos y además aún deben al BCE unos €270.000 millones que saldrán de (?)… de los bonistas no.

La generalidad de los bancos parece alejada del peligro de insolvencia, pero ahora atesoran mucha liquidez. El negocio básico de un banco consiste en tomar prestado dinero barato para prestarlo con un diferencial. La demanda de crédito aún es débil, de insuficiente calidad y los bancos, en posición de no asumir riesgos, no conceden créditos o lo hacen ampliando enormemente los diferenciales.

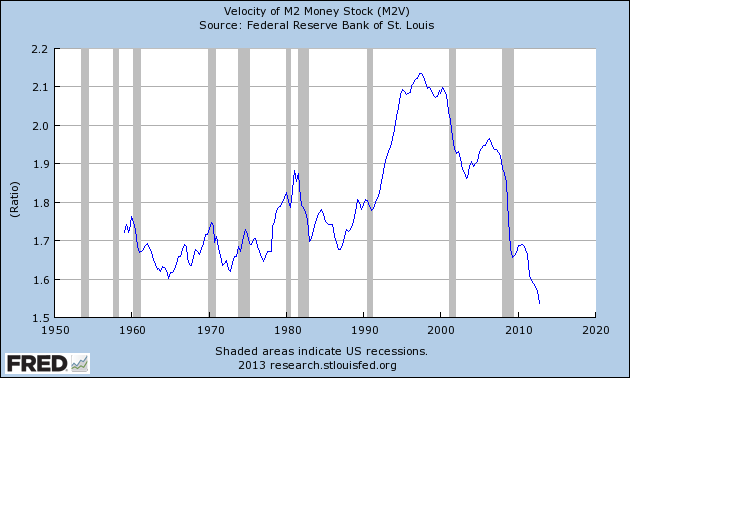

En tanto los tipos de interés permanezcan adormecidos en niveles tan bajos como los actuales, la demanda y concesión de crédito presumiblemente se recuperará lentamente y el riesgo de inflación será contenido, también gracias al decreciente movimiento del dinero en la economía,

VELOCIDAD DE CIRCULACIÓN DEL DINERO -M2- USA

Tipos de interés al alza deberían promover cambios profundos. Los Bancos Centrales tendrán que relajar sus políticas e incluso drenar liquidez del sistema para evitar episodios de inflación descontrolada (inflación moderada es su objetivo), dañando las expectativas de crecimiento económico.

Para nuestra desazón, el histórico de comportamiento de los Bancos Centrales muestra más errores que aciertos en su intento por ir delante de la curva. A largo plazo, todos los sistemas basados en papel moneda fracasan, todas las monedas nacen, se reproducen (las prostituyen sus gobernantes) y terminan desapareciendo.

Al hilo de la dificultad de actuación de los banqueros centrales cuando surjan indicios inflacionistas, los tipos de interés al alza en un principio podrían animar la demanda de crédito (intentando anticiparse a tipos más caros) y acelerar el proceso de presión de precios más allá de lo previsible y forzando una actuación contraria al necesario «fine tunning».

Los tipos de interés aunque tímidamente, han comenzado a ascender.

La reunión del FOMC de esta semana será interesante, como siempre para conocer su perspectiva sobre la evolución económica y posibles discrepancias (dovish-hawkish) en el seno del consejo, además de las opiniones sobre los acontecimientos en Chipre.