Nuevos máximos históricos registrados en la sesión de ayer por el Dow Jones, tras una inusual concatenación de 11 sesiones de alzas consecutivas, continuando con la expansión iniciada en marzo del 2009.

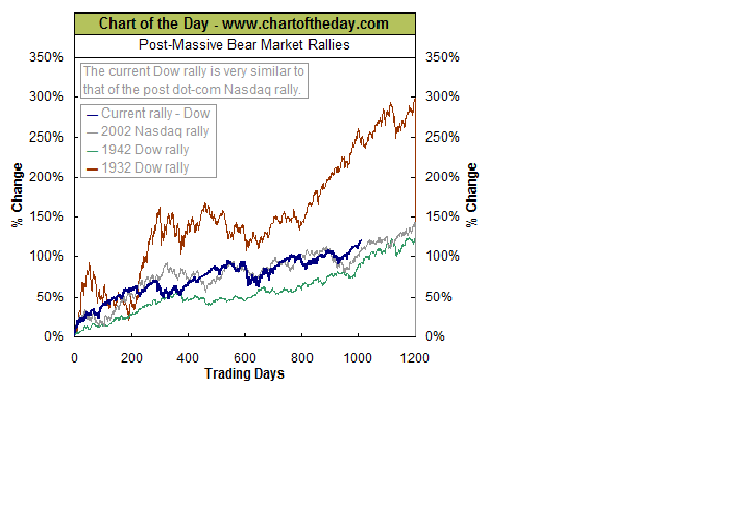

La rentabilidad conseguida por el índice desde entonces -125%- es elevada pero en línea con otras recuperaciones experimentadas en el pasado después de caídas previas intensas.

El gráfico siguiente muestra el comportamiento del mercado, medido a través del Dow Jones, comparado con otras tres recuperaciones similares. Según refleja, la rentabilidad actualmente conseguida es parecida a la media, exceptuando la de los años `30, pero todavía escasa en tiempo y restarían aún casi 200 sesiones de contratación para igualarse.

Según el estándar histórico de comportamiento, podrían entonces transcurrir alrededor de 10 meses naturales adicionales de alzas de mercado sólo para igualar la media en tiempo.

La crisis actual es, de entre las anteriores, comparable con la de los años `30, en términos de problemas de deuda, presiones deflacionistas, exceso de apalancamiento y daño causado en el sistema. Los esfuerzos de las autoridades para evitar una Gran Depresión como la de entonces son los mayores nunca antes conocidos -¿solicitarán record guinness?- convirtiendo la coyuntura actual en una Gran Depresión Controlada.

En vista de la persistente fragilidad económica, cabe esperar más esfuerzos expansivos, tipos bajos largo tiempo y curva muy positivizada, represión financiera y apuntalamiento adicional de los mercados financieros, es decir, recorrido adicional en las cotizaciones bursátiles, al margen de correcciones intermedias.

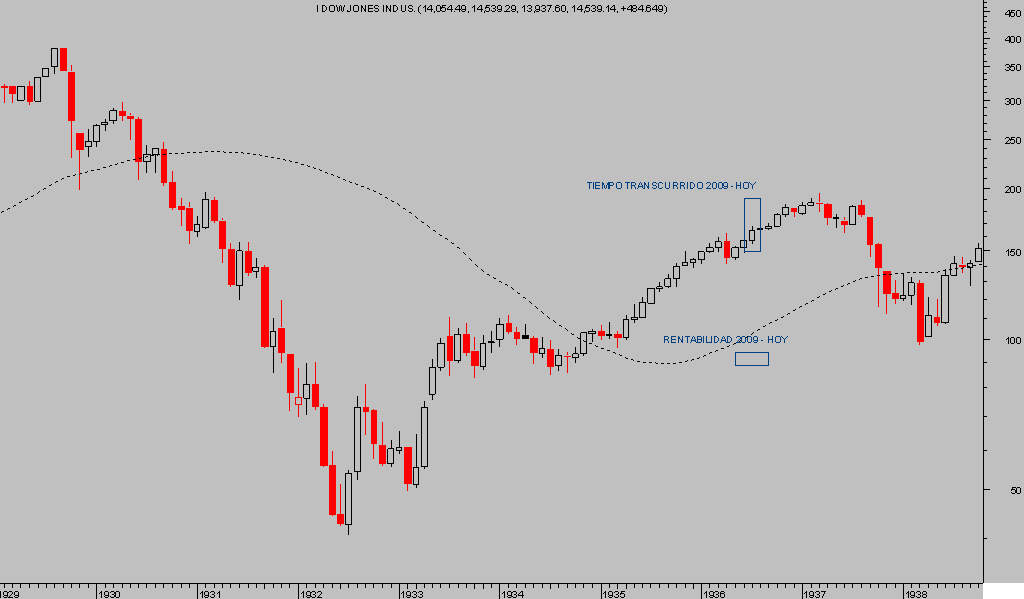

DOW JONES Mensual, 1929-1938

A continuación, el gráfico actualizado del Dow Jones permite comparar a simple vista la evolución del Dow después del crack del `29 con la de estos días,

DOW JONES Mensual

La gran diferencia radica en que la caída de 1929 causó verdaderos estragos con el Dow Jones perdiendo casi el 90% de su valor, de manera que para recuperar los niveles máximos fueron necesarios 26 años (1929 – 1955) y subidas superiores al 800% (40 – 381).

Recuperar la caída de la «Depresión Controlada» ha sido más breve y rápido, sólo 4 años y +120%… pero la economía aún debe remontar y el optimismo que puede trasladar a los inversores el hecho de registrar máximos históricos con la FED dispuesta debajo de los precios con su gran PUT son argumentos serios para esperar un recorrido de al menos 2.000 puntos adicionales para el índice en los próximos meses, según expuse en el escrito DOW 16.500.

Los mercados de bonos son quizá la mayor amenaza para la consecución del anterior escenario. Para consultar pistas pueden leer opiniones respecto del posible futuro de los bonos en «Valiosa guía para entender el futuro de la renta fija» y también releer el texto siguiente extraído del informe del pasado 11 de enero:

«Los inversores, así como la propia FED están empachados de títulos de deuda del Tesoro USA, se trata de un activo sobrecomprado (overcrowded) y peligroso cuya cotización no depende de las decisiones colectivas de los inversores sino de los caprichos de la FED. Catalizadores de un susto importante podrían aparecer por tanto desde varios flancos.

- a medida que pase el tiempo, los mercados van a ir aumentando el temor a que la FED decida poner las riendas a la desbocada política monetaria. Esta incertidumbre provocará episodios de alta volatilidad, incluso sin noticias mediantes.

- la propia FED debe retirar los estímulos en algún momento de manera efectiva y ya se observan voces desde el consejo apostando por una pronta retirada. Lacker apuntó recientemente que ”I see an increased risk, given the course the committee has set, that inflation pressures emerge and are not thwarted in a timely way,”

- síntomas claros de crecimiento económico podrían provocar ventas ante el temor de que forzarían a la FED a actuar.

- las negociaciones sobre el techo de deuda previstas para dentro de tan sólo 6 semanas

- presiones inflacionistas patentes

- revisión o aviso de rebaja de calificación de la deuda USA.

La historia tampoco es generosa con la capacidad de gestión de los banqueros centrales, mostrando enormes errores de cálculo, retrasos en su actuación y problemas o directamente problemas derivados de consecuencias no deseadas.

Para menor tranquilidad, observen las palabras del mayor gestor de fondos de renta fija del mundo, Bill Gross, de PIMCO:

Well ultimately, government financing schemes such as today’s QE’s or England’s early 1700s South Sea Bubble [will] end badly. At the time Sir Isaac Newton was asked about the apparent success of the government’s plan and he responded by saying that “I can calculate the movement of the stars but not the madness of men.” The madness he referred to was the rather blatant acceptance by government and its citizen investors, that they had discovered the key to perpetual prosperity: “essentially costless” debt financing. The plan’s originator, Scotsman John Law, could not have conceived of helicopters like Ben Bernanke did 300 years later, but the concept was the same: writing checks for free

Yet the common sense of John Law – and likewise that of Ben Bernanke – must have known that only air comes for free and is “essentially costless.” The future price tag of printing six trillion dollars’ worth of checks comes in the form of inflation and devaluation of currencies either relative to each other, or to commodities in less limitless supply such as oil or gold. To date, central banks have been willing to accept that cost – nay – have even encouraged it.»