Los mercados de divisas mantienen un protagonismo cada vez más relevante las decisiones políticas, en los mercados financieros es el activo de mayor volumen diario de transacciones, cotizan 24 horas… y también en las economías, ajustando niveles de poder adquisitivo o equilibrando flujos comerciales y balanzas exteriores.

Desde que comenzara la guerra de divisas o ronda de devaluaciones competitivas, tras la crisis de 2008, teledirigida por los diferentes gobiernos con el fin de ganar cuota en la tarta de comercio y otros intereses globales, las intervenciones son numerosas y la volatilidad sufre constantes brotes.

Se trata de una política miope, de empobrecer al vecino, con eventuales consecuencias negativas para todos, de ahí la acertada definición»race to the bottom» o carrera hacia el suelo.

El ministro de finanzas japonés, Mr. Taro Aso, secundó ayer las declaraciones formuladas la semana pasada por el presidente Shinzo Abe, recordando que Japón vigila los movimientos del Yen y está preparado para actuar si fuese necesario.

El ministro de finanzas apuntó ayer que podrían intervenir en el mercado de divisas en cualquier momento… y ese momento parece que fue ayer mismo, a pesar de la advertencia recientemente lanzada por USA indicando que había incluido a Japón y otros cuatro países en la lista de seguimiento para vigilar posibles prácticas “injustas” en el mercado de divisas.

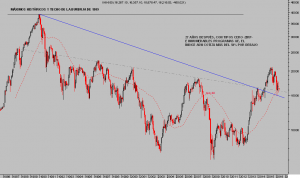

El Yen se disparó a la baja, subió la paridad Dólar-Yen, después de haber subido, caído el Dólar,más de un 12% en el transcurso del año.

DÓLAR-YEN, diario

Las autoridades japonesas no ganan para disgustos ni son capaces de modificar sus estrategias y políticas probadamente fallidas durante más de 25 años.

Expansión cuantitativa, tipos cero, endeudamiento masivo… se han sucedido con simultánea ralentización económica, más de 5 recesiones y un marco deflacionista de fondo que ha desembocado en la famosa apuesta «doble o nada» decidida hace dos años para erradicar sus problemas ¡¡¡ aumentando la masa monetaria un 100% !!!.

Los datos macro nipones del último trimestre son desoladores, la economía se contrajo un 0.3% y la inflación cayó hasta un negativo -0.1%… muy a pesar del disparatado nivel e imparable tendencia del balance del BOJ.

La nueva ortodoxia monetaria consiste en castigar el ahorro y subsidiar al endeudado no funciona y además induce al aplastado ahorrador a aumentar las medidas de previsión para contrarrestar el asalto a su bolsillo, a contenerse en el gasto y por tanto contener el consumo. Mientras los principales agraciados son los gobiernos ultra endeudados, los más castigados son los ahorradores y pensionistas.

Así reza la teoría pero en el caso japonés, como en el resto, el problema de fondo es que los gobiernos interpretan «sensu contrario» la utilidad del ZIRP y en lugar aprovechar para reducir deuda, ajustar recursos y optimizar gastos siguen gastando y aumentando los niveles de Deuda-PIB.

Crecimiento del ratio con tendencia«ad infinitum», mientras que los banqueros centrales inventan el dinero necesario para continuar despilfarrando recursos e ignorando los déficit presupuestarios crónicos, simultáneamente las economías no crecen.

La influencia de los Bancos Centrales está distorsionada también entre agentes de los mercados financieros, quienes mostraron disgusto y venta de títulos cuando hace dos semanas se presentó el BOJ a su cita sin la chequera y sin el esperado anuncio de nuevas medidas.

NIKKEI mensual

Grecia es otro de los países ultra endeudados cuyo ratio Deuda-PIB supera el 170%, frente al 250% de Japón, y sin capacidad ni tracción económica suficiente para aliviar/reducir el peso de semejante nivel de deuda.

Ahora que la antiguamente llamada Troika (grupo a tres formado por el BCE, FMI y Eurogrupo) está en negociaciones con Grecia, tras diversas ayudas y rescates multimillonarios, el FMI, Sra Lagarde, ha llegado a sugerir la necesidad de convenir un alivio para la deuda griega, en vista de la irreversibilidad de la situación.

Posición a la que se oponen frontalmente desde el Eurogrupo y muy especialmente desde los despachos del principal acreedor, Alemania.

BOLSA GRIEGA. FTSE ATHEX-20, mensual

Paradójicamente, uno de los principales riesgos de nuestros días radica en la errante política monetaria e introducción de nuevas y peligrosas medidas, como las desesperadas NIRP o tipos de interés negativos que ya han puesto en vigor bancos centrales como el BOJ, el Banco de Suiza o incluso el BCE en sus tipos de facilidad de depósito, también Euribor y EONIA.

Los mercados de acciones han comenzado la estacionalidad «sell in may» en modo risk-on, es decir, con aversión al riesgo y las cotizaciones cayendo.

NASDAQ-100, 30 minutos

Recordemos ¿CUÁL SERÁ LA PRUEBA DE FUEGO PARA LOS BANCOS CENTRALES?, post del 2 de diciembre, en el que se incluía la siguiente opinión del experto e influyente gestor El Erian, respecto de las consecuencias previsibles de la guerra de divisas en los mercados financieros:

“Historically, when you have very sharp moves in the currency [markets], something breaks, volatility in currency markets slowly gets translated to equity markets.

Why? Because most equity investors don’t hedge their currency risk”. “You can have this transmission mechanism,” … “and if volatility comes back, then it is going to question the ability of central banks to suppress it.”

La guerra de divisas avanza silente mientras las autoridades buscan desesperadamente crecimiento económico e inflación. La volatilidad en el mercado de divisas es actualmente más acusada y alta respecto de su media histórica y su impacto en la volatilidad del conjunto de mercados financieros, aunque arrestada, terminará saltando al alza con fuerza renovada.

INDICE VOLATILIDAD IMPLÍCITA VIX semana

Las estrategias orientadas a la compra de volatilidad son muy apropiadas ante un eventual brote, que llegará, como cobertura de carteras así como en posiciones orientadas a un carácter más especulativo.

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog! por sólo €0.67 / día (€60 al trimestre). Colaborarán en su mantenimiento y ganarán dinero con las sencillas claves que ofrecemos para invertir. Gracias.

Información en cefauno@gmail.com

Twitter: @airuzubieta