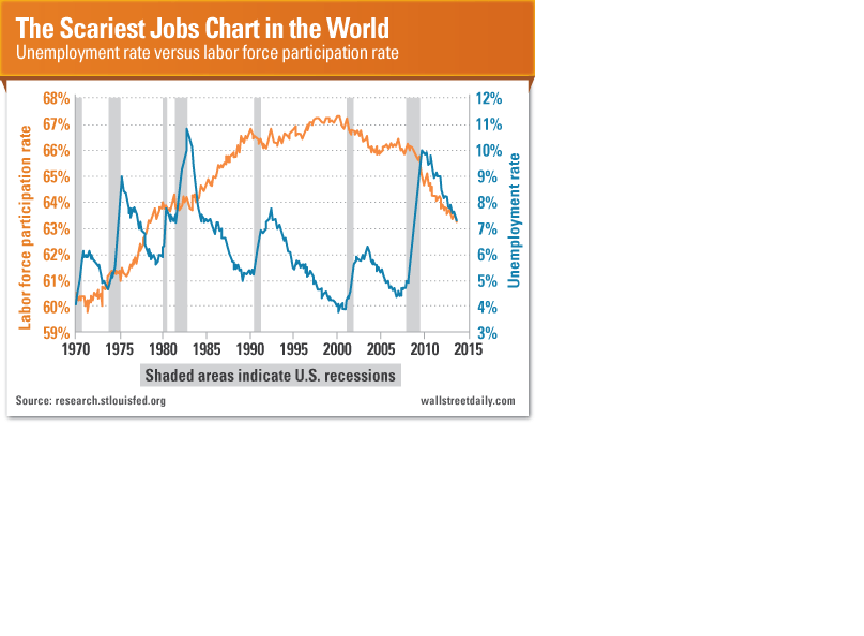

La «foto» del empleo que adjunto a continuación desenmascara una situación sin precedentes en el mercado laboral americano y pone en entredicho la sostenibilidad de la frágil recuperación económica actual. También informa sobre las eventualidades del QE.

Se trata de la relación desempleo- tasa de participación activa en el mercado laboral americano:

Hasta la recesión del año 2000, en cada ocasión que la economía conseguía salir y recuperar la senda alcista, la participación en el mercado laboral se recuperaba y la tasa de paro tendía a caer. Contrariamente, tras la última recesión la participación sigue cayendo mientras la tasa de paro mejora; la tasa «no oficial» es preocupante.

De acuerdo con la opinión de American Enterprise Institute, si la tasa de participación estuviera en los niveles de hace 5 años, la Tasa de Paro sería del 11.2% frente al 7.2% oficial.

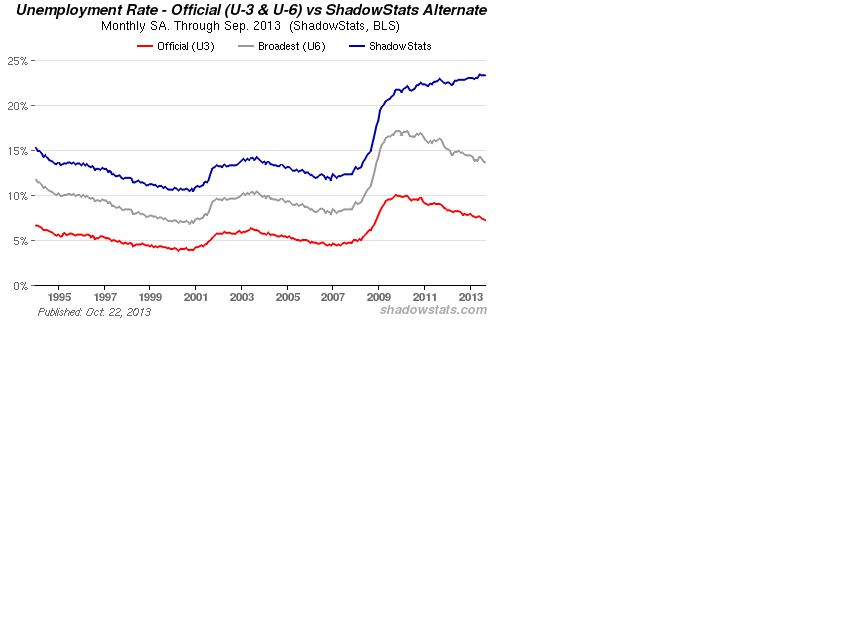

John Williams, de Shadowstats.com, obtiene los datos de paro conservando la metodología de cálculo antigua y llega a la siguiente conclusión:

Adjunto las explicaciones que ofrece la web:

«The seasonally-adjusted SGS Alternate Unemployment Rate reflects current unemployment reporting methodology adjusted for SGS-estimated long-term discouraged workers, who were defined out of official existence in 1994. That estimate is added to the BLS estimate of U-6 unemployment, which includes short-term discouraged workers.

The U-3 unemployment rate is the monthly headline number. The U-6 unemployment rate is the Bureau of Labor Statistics’ (BLS) broadest unemployment measure, including short-term discouraged and other marginally-attached workers as well as those forced to work part-time because they cannot find full-time employment»

Con este trasfondo económico y más concretamente laboral, Ms Yellen, si es finalmente ratificada para suceder a Bernanke, tiene motivos para continuar expandiendo cuantitativamente la economía. De hecho, el mercado está ahora más complaciente aún, si cabe, esperando extensión del QE a todo gas hasta la reunión de marzo, NO TAPER.

Realmente, a pesar de la barbaridad que supondría añadir otros $340.000 millones extra al balance de la FED -hoy en $3.75 trillions-, no es una idea descabellada en vista de la perdida de momentum económico y del desempleo y conociendo el perfil pro intervencionista de la hoy candidata a gobernar la FED, vean un par de declaraciones clave.

Se estima marzo como fecha TAPER más probable, considerando que para la reunión del FOMC de la semana próxima casi nadie espera TAPER, pocos para la de diciembre. La primera reunión del FOMC en 2014 será los días 28-29 de enero, fechas que prácticamente coinciden con la reapertura del Show de Washington sobre el límite de deuda y última aparición de Ben antes de dejar su cargo en la FED.

Según una encuesta a las Primary Dealers del mercado de deuda USA, intermediarios obligados a participar en las subastas de deuda del Tesoro, 9 de 15 creen que la FED se verá obligada a esperar hasta la reunión de marzo para comenzar a reducir el QE.

De esta forma, la complacencia del mercado está alcanzando niveles considerados climax de optimismo inversor.

El sentimiento de los inversores según la encuesta elaborada por AAII (American Association of Individual Investors) el pasado miércoles, corrobora la complacencia inversora con nada menos que un 49.2% esperando continuidad alcista del mercado, frente a tan sólo un 17.57% que opinan de manera contraria.

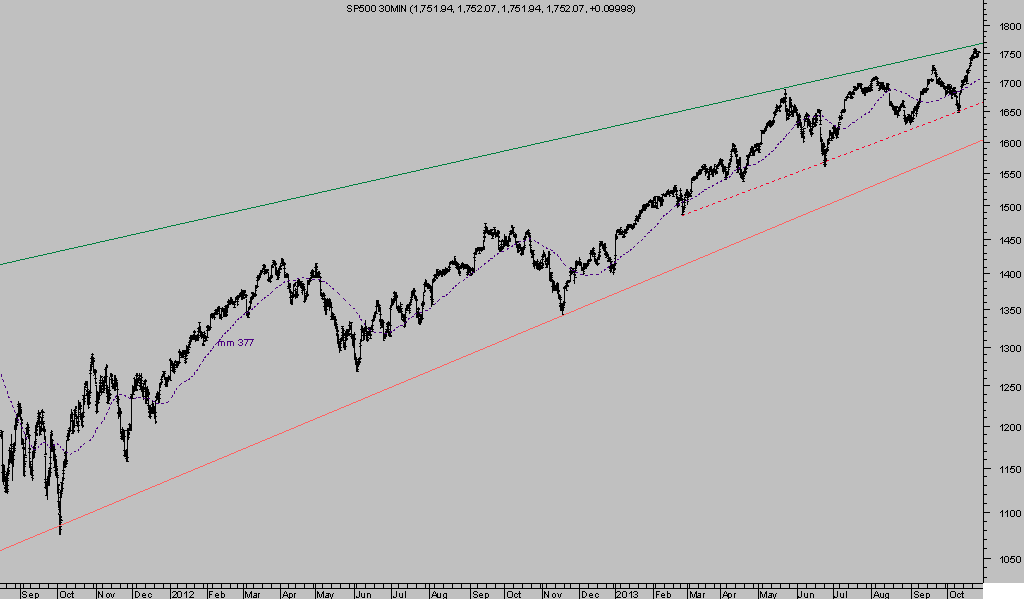

La PUT de Bernanke continúa atrayendo el interés y el dinero de los inversores y sosteniendo al mercado en zona de máximos, el SP500 registrando máximos marginales

SP500 30 minutos

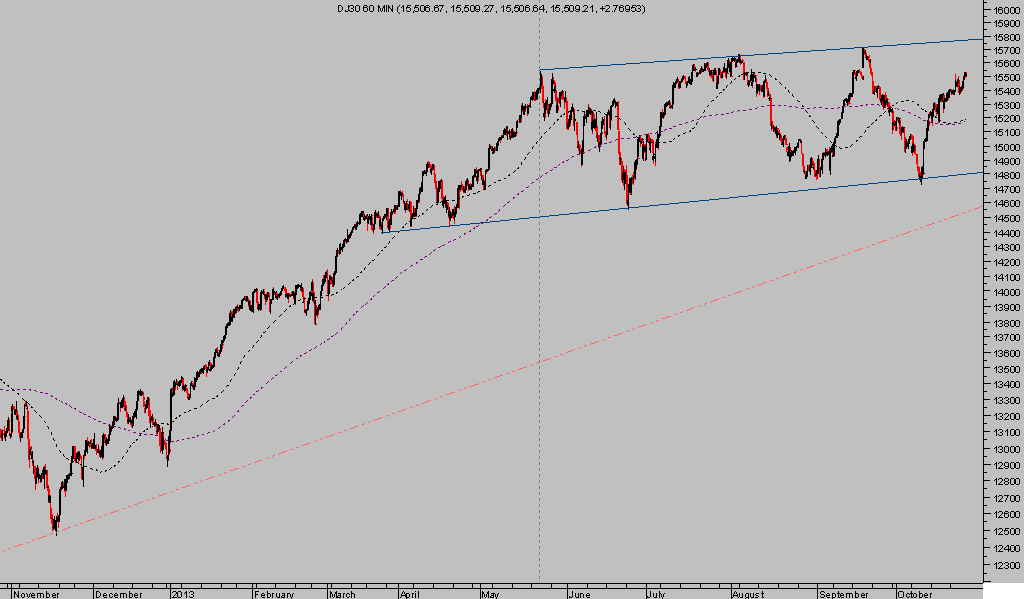

y el DOW sin embargo pululando sin tendencia e inmerso en un rango desde hace meses

DOW JONES 60 minutos