Mañana comienza el mes de octubre y entra en vigor la controvertida Ley sanitaria americana, ObamaCare, objeto de negociación tanteado por el partido Republicano pero rechazado de plano por Obama.

El presidente USA no manifiesta excesiva preocupación por la marcha de acontecimientos (negociación sobre el techo de deuda, aprobación de presupuestos, puesta en marcha del programa ObamaCare…), no sería la primera ocasión que encallan las negociaciones bloqueando las cuentas del Estado.

En 1995 y 96 sucedió, el gobierno no pudo atender sus compromisos de pago durante cinco y 21 días respectivamente, se recortaron las partidas de gasto no esencial y funcionarios federales tomaron unos días de vacaciones forzadas. No hubo problemas mayores.

El análisis de Macroeconomic Advisors, cuantifica el potencial impacto económico; «If the shutdown lasted all of October—that is, 4½ weeks—the direct effect would be to reduce GDP growth for the quarter by roughly 0.7 percentage point. If, as happened in 1995-96, federal employees expected eventually to be paid for the time not at work, there would be little if any induced effect on personal consumption expenditures (PCE). Even if workers did not expect to be paid, the transitory nature of the interruption in their income suggests that PCE would be little affected.«

Las crónicas están informando profusamente al respecto y presentan, en general, un sesgo derrotista que invita a la inquietud inversora. No es nuevo como tampoco el estado de ánimo que provocan, similar al experimentado en julio de 2011, al «fiscal cliff», al «sequester»…

Entretanto, Obama continúa firme en su idea de no transigir a la presión republicana -ObamaCare como moneda de cambio- y mientras prosigue abordando la cuestión de Oriente Medio con cierto éxito, habiendo mantenido una conversación telefónica con el presidente de Irán, Hassan Rohani, el sábado por la tarde, la primera entre presidentes USA-Irán desde 1979.

El precio del crudo abre la semana relajado y cayendo por encima del punto porcentual, de acuerdo con el escenario aquí expuesto en las últimas semanas y de acuerdo con su comportamiento estacional, vean gráfico.

WEST TEXAS semanal

Esta semana se prevé agitada gracias a las complejas negociaciones USA, aunque el problema quizá mayor surgirá el 17 de mes, cuando expira el plazo para elevar el techo de deuda. No obstante, llegado el caso las autoridades, más concretamente el Tesoro, inventaría nuevas maniobras e ingeniería de contabilidad creativa para sortear el techo actual y ganar tiempo, como suele hacer para evitar impacto económico.

En vista del trasfondo político, las bolsas comienzan el lunes cayendo con la inquietud de los inversores al alza y minada también por la crisis de gobierno en Italia tras la dimisión en bloque de los ministros del partido PDL de Berlusconi.

Hoy concluye el mes de septiembre y tercer trimestre del año, será interesante analizar tras el cierre el aspecto gráfico de los distintos activos de referencia en esos plazos temporales.

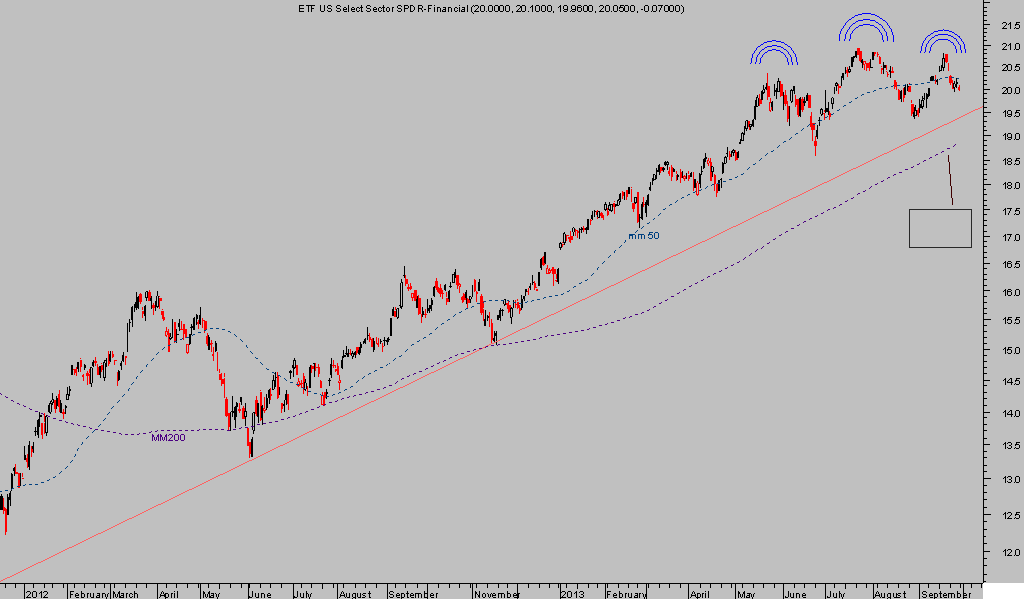

Los sectores líderes de las subidas -bancos y real estate- continúan mostrando el aspecto técnico negativo expuesto en este blog en las últimas semanas y según se presenta la sesión de hoy seguirán confirmando la lectura técnica más probable, claramente bajista.

ETF BANCOS diario

ETF REAL ESTATE, diario

Tom McClellan «he stock market went up when it was supposed to go down, and now it must pay the price for wandering off course. That was certainly the case in 1987, when the market went above its normal track in the summer, and had to work extra hard in October 1987 to get back on the path».