La última semana del tercer trimestre del año, que hoy comienza, viene marcada por el interés que suscita entre los inversores el acuerdo sobre techo de gasto en Estados Unidos, asunto pendiente de resolver por parte del Congreso americano que suele despertar el interés de los medios y este año con mayor atención si cabe ya que la administración Biden, partido demócrata, tendrá que defender ante el republicano un excesivo déficit y programas de estímulo fiscal que tienen previsto lanzar y generarán unos fuertes desequilibrios presupuestarios el próximo ejercicio.

Aunque habitualmente las negociaciones sobre el techo de deuda son superadas sin mayores problemas, salvo raras excepciones en las que se llegó al temido «shutdown» o cierre parcial de la administración y aplazamiento de pagos por falta de recursos, los partidos de la oposición aprovechan las negociaciones para tratar de sacar rédito político antes de conceder su aprobación.

Los desequilibrios presupuestarios USA son una constante, la disciplina fiscal brilla por su ausencia y ninguno de los dos grandes partidos puede atribuirse mérito alguno en su gestión, vean la evolución histórica de la balanza presupuestaria, deficitaria crónica.

BALANZA PRESUPUESTARIA, USA

Las negociaciones de este año previsiblemente serán más duras dados los planes de expansión fiscal masivos propuestos por el partido demócrata.

El pasado 11 de agosto el senado americano aprobó el programa de estímulo a las infraestructuras, $1.2 billones que financiarán la mejora y construcción de carreteras, puentes, transporte público, implantación del vehículo eléctrico, expansión de banda ancha o actualización de redes eléctricas.

Ahora el gobierno estudia lanzar un nuevo programa de mucho mayor calado y volumen, previsiblemente dotado con hasta $3.5 billones, destinado a mejorar la educación, salud o sector vivienda.

Anticipando una eventual aprobación del nuevo programa, la factura agregada de estas dos iniciativas de estímulo fiscal ascenderá a casi $5 billones.

No está tan claro que los programas de estímulo consigan una expansión económica intensa, suficiente al menos para pagar semejantes cantidades de dinero, de deuda.

Los grandes programas de estímulo suelen terminar aportando un impacto en economía inferior al proyectado, menor al asumido por sus creadores. Los proyectos públicos tienden a ser peor gestionados y menos eficientes que los privados, muchos fondos son directamente malgastados, empleados en propuestas de carácter no productivo, otros gastos acaban agasajando a determinados grupos de personajes y empresas influyentes y próximos al poder.

Cuando una empresa privada fracasa en su proyecto, termina sufriendo problemas de liquidez, solvencia y en una más que probable desaparición. Cuando un proyecto público fracasa no hay consecuencias, los gestores continúan cobrando lo mismo y representando el mismo cargo público mientras que las pérdidas se socializan entre todos los contribuyentes.

El incentivo del empresario para hacer bien el trabajo es evidente, sobrevivir o morir, pone en juego su patrimonio y se obliga a una gestión más competente y eficaz. El programa fiscal de Trump, como el Plan Junker en Europa dotado con €400.000 millones, quedan como ejemplos de interés político más que económico, proyectos de rentabilidad menor a la proyectada inicialmente que al final dejaron grandes sumas de deuda a pagar. El plan Junker nación con gran ambición de cambiar el rumbo de la economía aunque finalmente, después de 5 años consiguió una mejora de PIB de sólo 0.9 puntos, es decir, +0.18 puntos cada año.

El plan económico aprobado por Sinzo Abe en Japón, recuerden el término Abenomics, en 2016 fue también multimillonario (unos $120.000 millones) pero tampoco consiguió romper la falta de inercia, mitigar los desequilibrios ni generar momentum económico. En 2020 inventaron otro programa para paliar los efectos de la pandemia, esta vez cerca de un billón de dólares o monto equivalente al 20% del PIB japonés.

PIB JAPÓN (volumen en dólares).

El impacto final en PIB es muy elocuente de la efectividad real de intentar comprar crecimiento contra deuda.

RATIO DEUDA-PIB, JAPÓN.

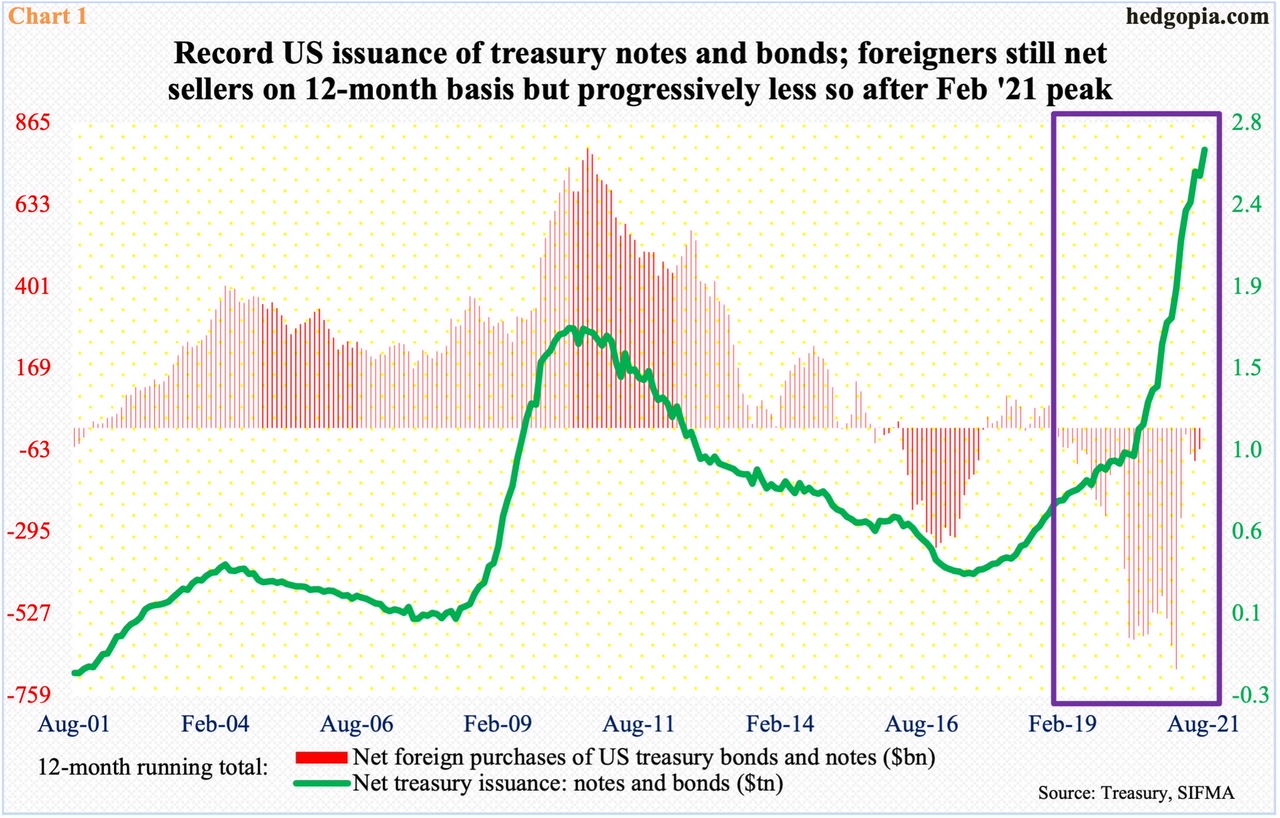

De momento, sí parece más certero y visible esperar que los programas fiscales USA generen un fuerte aumento de las necesidades de financiación del Tesoro. El entorno general de mercados y más concretamente la confianza que transmite el gobierno USA a la comunicad de inversores, en especial los extranjeros, están cambiando.

Históricamente, cuando Estados Unidos ha necesitado emitir deuda para financiar sus déficit existía una gran demanda y los inversores extranjeros respondían comprando masivamente. Sin embargo, esta dinámica comenzó a cambiar hace años y Estados Unidos hoy está captando dinero del mercado de manera artificial.

El Tesoro logra cubrir sus emisiones gracias exclusivamente a la presencia de la Reserva Federal, quien crea dinero y engorda su balance «ad hoc» para comprar deuda pública USA, monetiza deuda a un ritmo vertiginoso ($80.000 cada mes) e insostenible y mientras tanto los inversores internacionales aprovechan no para acudir a comprar sino, todo lo contrario, no acuden y más bien venden participaciones de sus carteras de deuda USA.

En los últimos dos años las emisiones se han disparado y el flujo vendedor de deuda de parte de inversores extranjeros también.

La FED tendrá que seguir inventando dinero-fake para cubrir el diferencial y evitar emisiones de deuda fallidas, con más oferta que demanda, o la humillante escenificación pública de un problema de confianza y a la postre de solvencia.

La fiesta continúa, el camino del balance de la FED hacia los $10 billones avanza inexorable y los mercados permanecen bajo arresto alcista por decreto. La semana pasada el mercado abrió con volatilidad y caídas, se produjo un conato de inicio de corrección que se demostró controlado, como cada uno de los conatos fallidos sucedidos en los últimos 18 meses.

El mercado rebotó desde los mínimos del lunes y siguió subiendo el resto de la semana, aparentemente nada ha cambiado pero hubo novedades técnicas que conviene tener en consideración.

Las pautas han sido quebradas y las medias móviles de 50 sesiones de distintos índices, que han actuado con gran magnetismo durante meses para contener cualquier intento bajista, también.

DOW JONES, diario.

S$P500, diario.

Hoy el mercado abre la semana en tono también positivo tras las elecciones en Alemania, bajo el argumento de que han fracasado los extremos populistas, aunque aún no se ha despejado la gran incertidumbre de quién gobernará durante los próximos 4 años y cómo se configurará la nueva política entre pactos de coalición aún por decidir.

El proceso de configuración de nuevo gobierno puede durar meses, no se esperan cambios radicales en el rumbo de política económica pero el desgobierno se puede extender en el tiempo y aumentar la incertidumbre.

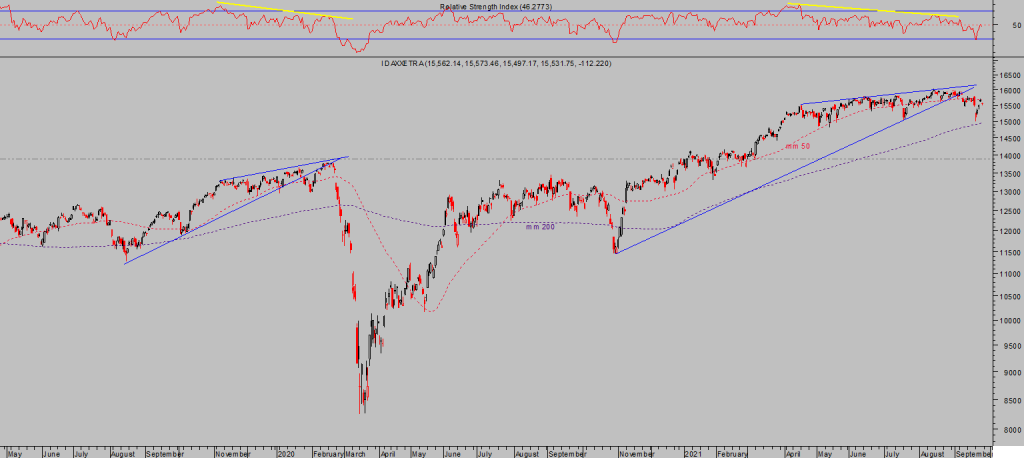

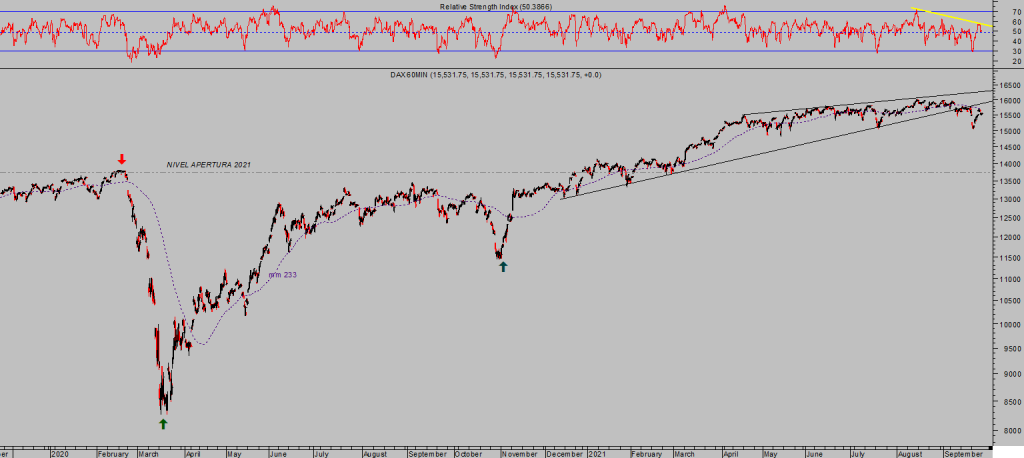

El índice alemán, DAX-40, presenta una imagen técnica realmente similar a la de los índices USA. Comportamiento lateral en zona de máximos durante meses, ruptura reciente de pauta y también test exitoso en el ataque a su media de 50 sesiones.

DAX-40, diario.

DAX-40, 60 minutos.

Por otra parte, el gobierno chino continúa gestionando la explosión controlada o default de Evergrande, un asunto ineludible en el horizonte y que será gestionado cautelosamente en un nuevo experimento denominado «Marketized default» que consiste en dejar caer a empresas financieramente inviables por grandes y sistémicas que sean y simultáneamente proteger al resto ante posibles efectos contagio en cadena.

La semana se presenta activa, el día 30 finaliza el año fiscal USA y sin acuerdo mediante antes de este viernes día 1 de octubre, el gobierno USA afrontará el temido «shutdown». Según fuentes del partido demócrata la administración dispone de recursos para continuar trabajando y atendiendo sus pagos hasta finales del mes de octubre, a partir de entonces comenzaría el Shutdown.

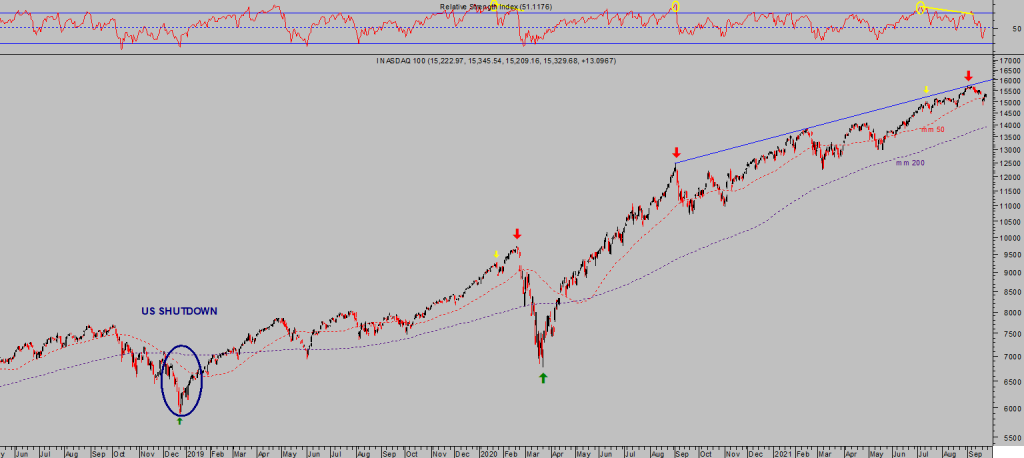

El último episodio de cierre parcial de la administración USA se produjo el 22 de diciembre de 2018, cuando el Congreso se negó a aprobar medidas de gasto propuestas por Trump. El Shutdown se extendió durante 35 días y el temor de los inversores provocó un periodo de ventas y caída significativa de las cotizaciones. El Nasdaq cayó cerca del 17% en ese mes de diciembre.

NASDAQ-100, diario.

Los planes de estímulo tan agresivos del equipo de Biden descuadrarán las cuentas del Tesoro adicionalmente, vienen acompañados de una reforma fiscal que pretende reducir el impacto pero elevando impuestos, cuestión que viene a complicar las posibilidades de acuerdo con los republicanos, siempre contrarios a subidas impositivas.

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog! por sólo €0.89 / día (€80 al trimestre). Colaborarán en su mantenimiento y ganarán dinero con sencillas estrategias y claves que ofrecemos para invertir.

Información en cefauno@gmail.com.

Twitter: @airuzubieta