Mercados inmersos en una burbuja de precios no sería la manera más acertada de describir la realidad actual, según dice creer la Sra Yellen.

La todo poderosa Sra Yellen asistió la pasada semana a un encuentro histórico, celebrado en el International House de Nueva York, una mesa redonda en la que los cuatro presidentes de la FED expusieron su óptica filosófica de la política monetaria y logros desde 1979, además de tratar sobre el presente y futuro de la economía.

Los cuatro jinetes del apocalipsis monetario presentes en el encuentro fueron los últimos cuatro presidentes: Sra. Janet Yellen, Bernanke, Alan Greenspan y Paul Volcker.

Tras el clásico argumentario basado en ilusión y progreso, de crecimiento económico y empleo, de inflación y esperado ajuste o normalización de política monetaria, preguntada de forma explicita sobre si existe una burbuja en los mercados, la Sra Yellen respondió:

- «we tried carefully to look at evidence of potential financial instability that might be brewing and some of the hallmarks of that, clearly overvalued asset prices, high leverage, rising leverage, and rapid credit growth. We certainly don’t see those imbalances. And so although interest rates are low, and that is something that could encourage reach for yield behavior, I wouldn’t describe this as a bubble economy.»

«No describiría esto como una economía en situación de burbuja«, si han leído bien. Prefirió no enfrentarse a la realidad de los mercados financieros y dejó caer, en medio de su respuesta, la palabra economía para esquivar la incómoda respuesta.

El gráfico comparativo de la evolución del PIB y la deuda USA desde 1960 es muy elocuente, el Sr Nixon decidió erradicar el patrón Oro en 1973, momento a partir del cual nace el abuso de deuda como deporte nacional. Observen el daño irreparable de tal decisión:

Ciertamente la economía no presenta síntomas de calentamiento, ni tampoco el empleo, los precios, utilización de la capacidad productiva, tampoco existen presiones salariales, etcétera… pero nadie había preguntado por ello.

La mayoría de variables macro son obtenidas mediante métodos de cálculo ad hoc, resultan poco verosímiles y distorsionan la realidad siempre por el lado de la ilusión, de la felicidad figurada.

Consecuencia de la expansión desmedida de la deuda y de la deslealtad de las autoridades en el manejo de la política, las burbujas, sin embargo, si están presentes en multitud de lugares, como en los precios de unos activos financieros arrestados por decreto.

Burbujas presentes en activos como los bonos basura y los de alto rendimiento, en los préstamos a estudiantes y para la compra de coches, en el mercado inmobiliario comercial y de lujo, en las famosas empresas denominadas unicornios, en la adquisición de autocartera, emisión de OPV de alto riesgo… y en definitiva, en cualquier activo de «efecto riqueza».

Según concluye Bloomberg en este artículo

- «When Volcker took the helm of the Fed in August 1979, he immediately declared war on inflation that was headed toward postwar records. He hoisted interest rates to 20 percent, producing an economic shock that propelled unemployment to levels not seen since the 1930s. Credit-starved farmers expressed their anger by blocking Washington streets with tractors. Inflation tumbled to a two-decade low in response to Volcker’s aggressive approach».

La declaración de guerra promovida por Volcker en 1979 contra la inflación, fue realmente efectiva pero desde entonces, la tasa de inflación ha sido sistemáticamente decreciente, manejada y desvirtuada, poco creíble durante más de 30 años.

- «Greenspan steered the Fed through a series of economic crises during his 19-year tenure — the first, triggered by a stock-market crash, just two months after his appointment in August 1987. But it is his policy toward the end of his chairmanship that is regarded as most controversial today. An extended period of low interest rates following the Sept. 11 terrorist attacks is blamed in part for creating the subprime mortgage crisis that started just months after his departure.

El Sr Greenspan es el verdadero responsable y originario de la política monetaria de hoy, marcada por el marcado proceso de expansión-burbuja-pinchazo, derivado de políticas de liquidez extremas, así como de modificar a finales de los años `90 las normas bancarias, impuestas tras la crisis del 29 para evitar nuevas crisis bancarias y funcionaron perfectamente durante las siete décadas en vigor, y entonces permitir los excesos que condujeron a las quiebras- rescates de sus colegas banqueros.

Inundar, aclarar limpiar y volver a empezar es la base de la política de intervención masiva y necesaria colaboradora de los desmanes bancario-financieros de los años 2.000, 2.007 y de los desequilibrios históricos actuales.

- «Bernanke piloted the U.S. economy through the recession that followed the collapse of Lehman Brothers Holdings Inc. in 2008, the biggest since the Great Depression, which he studied extensively throughout his academic career.

- It’s during his reign that policy making changed most significantly. With interest rates at zero, the Fed was forced to revert to a greater range of tools, some of which are still in use. The central bank also became more communicative and transparent, offering observers more information about its decision-making process.

- When Bernanke passed the baton in 2014, growth, inflation and unemployment were on a gradual path of improvement and the Fed was headed toward an exit from crisis-induced policy.»

El Sr Bernanke fue un fiel seguidor de las políticas instauradas por el Maestro (Greenspan fue apodado también Mr Magoo), quien permitió los excesos que condujeron a la crisis subprime y uno de los principales responsables del gran deterioro económico financiero que arrastra la economía USA.

Curiosa su visión actual sobre la economía, dentro del guión.«The domestic U.S. economy is moving forward,» «I don’t see any particular reason to believe a recession is any more likely in 2016 than it was in 2015 or 2014.»

Respecto de la Sra Yellen, Bloomberg indica:

- No easy challenge for Yellen, who still took almost two years to raise interest rates. Her predicament: Tighten borrowing costs too quickly, choke off the recovery and be forced to add stimulus again, or keep rates low, run the risk of stoking inflation and overheating an economy already close to full employment.

Además de coincidir en sus ilusiones económico financieras, los ponentes también coincidieron en eludir al espinoso asunto de las consecuencias de imponer política monetaria extrema, de la represión financiera, del ataque al ahorro o del excesivo del balance de la FED, del arresto de la libre formación de precios de los activos, de la distorsión del riesgo, etcétera…

El Sr Bernanke invitó durante su presidencia de la FED a analizar la capacidad de algunos para engañar sin mover una pestaña FAMOSAS MENTIRAS DEL ERRANTE Sr. BERNANKE y FAMOSAS MENTIRAS DEL ERRANTE Sr BERNANKE II:

“We do not expect significant spillovers from the subprime market to the rest of the economy or to the financial system.” Junio 2007.

“The Federal Reserve will not monetize the debt.” 3-06- 2009

Afirmaba en la discusión del pasado jueves que la economía avanza y no observa razones concretas para creer que exista mayor riesgo de recesión en 2016, que en los dos años previos.

Poco después, la FED de Atlanta hizo pública su actualización de PIB en tiempo real o DGP-Now, reduciendo el PIB del primer trimestre hasta el 0.1%.

El consenso de expertos también ha ajustado sustancialmente sus previsiones de crecimiento del PIB en el Q1, especialmente después de conocer dato del intenso ajuste en inventarios -al mayor- llevado a cabo en febrero, más fuerte de lo estimado.

Los ajustes de inventarios inevitablemente reducen la inversión, la producción, generación de empleo… afectando al PIB negativamente, pero también equilibran la balanza oferta-demanda preparando nueva actividad para siguientes trimestres.

Cabe esperar que la economía experimente cierta mejora después del ajuste de inventarios del primer trimestre.

Aunque aún es pronto para proyecciones optimistas, ya que el grueso del ajuste se ha producido en inventarios al por-mayor y, además, el ratio inventarios/ventas sigue en zona muy elevada y peligrosa.

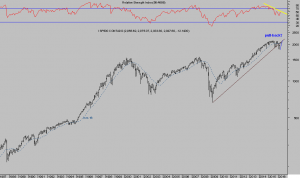

Tan elevada y arriesgada como la posición de las bolsas, a escasas semanas de la influencia de la estacionalidad «sell in may and go away» que rige y suele impactar sobre los mercados bursátiles entre los meses mayo y octubre.

S&P500 mensual

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog! por sólo €0.67 / día (€60 al trimestre). Colaborarán en su mantenimiento y ganarán dinero con las sencillas claves que ofrecemos para invertir. Gracias.

www.antonioiruzubieta.com Información en cefauno@gmail.com

Twitter: @airuzubieta