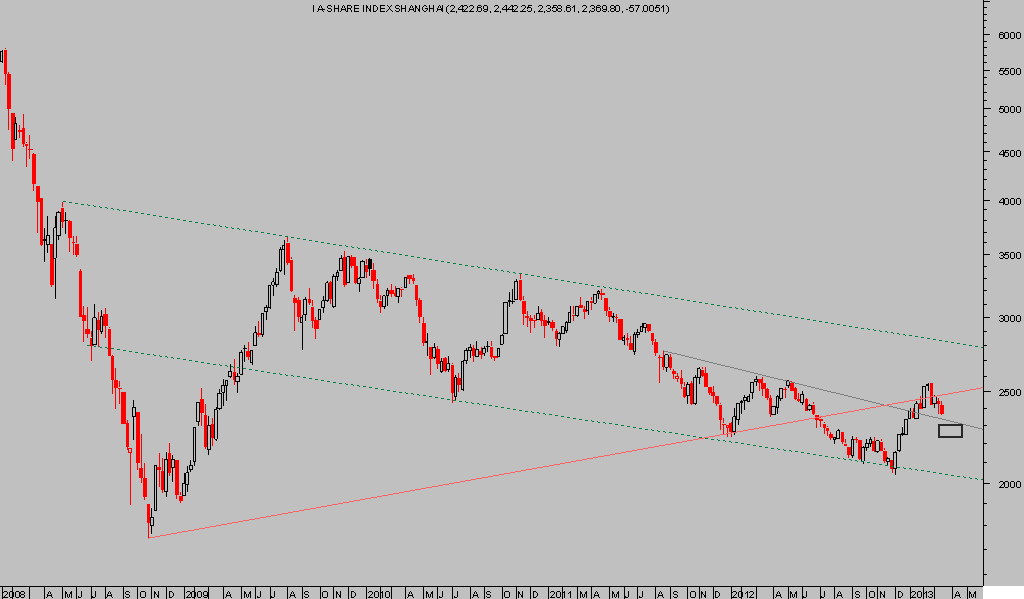

Después de un fuerte rally del 25% en 10 semanas, el índice de la Bolsa de Shangai cotiza en zona de mínimos del año inmerso en una corrección cercana al 10% desde los máximos registrados el pasado 22 de febrero.

SHANGAI INDEX, A-SHARE, Semanal.

La semana pasada, una vez presentadas unas cifras de inflación negativas, en máximos de 10 meses, Zhou Xiachuan, gobernador del Banco Central de China advirtió sobre el peligro actual que representa la inflación para su economía, indicando que se encuentran en «high alert»y alterando su política desde «relajada a neutral».

Este cambio o ajuste «fine-tunning» de política se produce después de las medidas adoptadas hace pocas semanas para frenar el calentamiento del sector inmobiliario, eufórico en las principales ciudades y con revalorizaciones constantes de doble dígito. Medidas de control como aumento de impuestos y pago en efectivo -al menos el 20%- para la compra si se trata de segunda vivienda.

La caída de cotizaciones chinas tiene además el factor Japón como catalizador, en el sentido de que la devaluación del Yen en las últimas semanas está siendo espectacular (-20% desde su nueva QE + aumento del objetivo de inflación) y promoviendo fuertes alzas en el Nikkei (+25%), un índice muy orientado a la exportación.

Naturalmente, los países de la zona eminentemente exportadores también como China, Taiwan o Corea del Sur, están sufriendo la ventaja competitiva conseguida con el torpedo de devaluación o guerra de divisas promovida desde Japón.

Asia se ha convertido en las últimas dos décadas en la «fábrica manufacturera» del mundo en la que la competencia es feroz en un entorno de merma contundente de la demanda como el actual. Se espera una pronta revancha en la guerra de divisas por parte de los principales afectados.

Según American Enterprise Institute, «currency wars in Asia may be the world’s most intense»… y en mi opinión, llegado el momento la bolsa china y otras de la región repuntarán fuertemente al alza.

Imaginemos por un momento la respuesta del mercado, de los mercados financieros globales, si el anuncio de ajuste «fine tunning» en la política del Banco Central de China hubiera partido desde de Reserva Federal.

Respecto de la carencia de rigurosidad de los datos de empleo USA, que ayer citaba, respondo así a los correos recibidos consultando la información, pueden observar por ejemplo el enlace siguiente a Forbes