FELIZ AÑO 2022!

Este será el año de la desescalada después de meses de recuperación económica, estimulada con subsidios, y de recuperación de los mercados, estimulada también con políticas de reflación de activos y políticas monetarias ultra laxas.

Las políticas monetarias así como las bolsas han ido más allá de lo razonable y la expansión del balance y la de múltiplos bursátiles en los últimos meses han sido históricas. La sobrevaloración del mercado americano es la mayor de su historia, sólo por detrás de la burbuja tecnológica explotada en el año 2000.

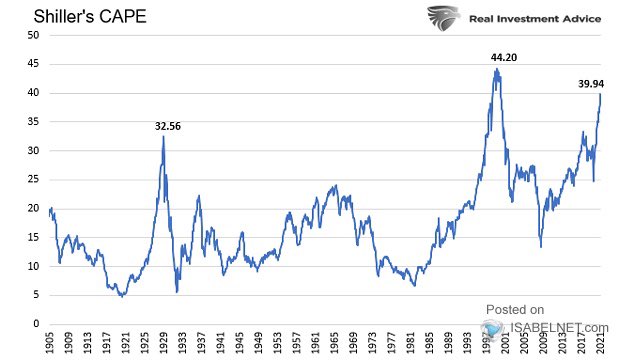

Son numerosos los ratios e indicadores de valoración que reflejan los excesos, el ratio CAPE es quizá uno de los más relevantes y elocuente. El Cyclically-Adjusted Price-to-Earnings Ratio Se trata de la media de los últimos 10 años de la relación entre precio y beneficios (PER) ajustada por inflación que, al observar la media de un periodo largo frente a indicadores de situación puntual, suaviza la volatilidad y mitiga los picos de los ciclos ofreciendo una visión más realista y estable de la situación del mercado.

CAPE SHILLER RATIO.

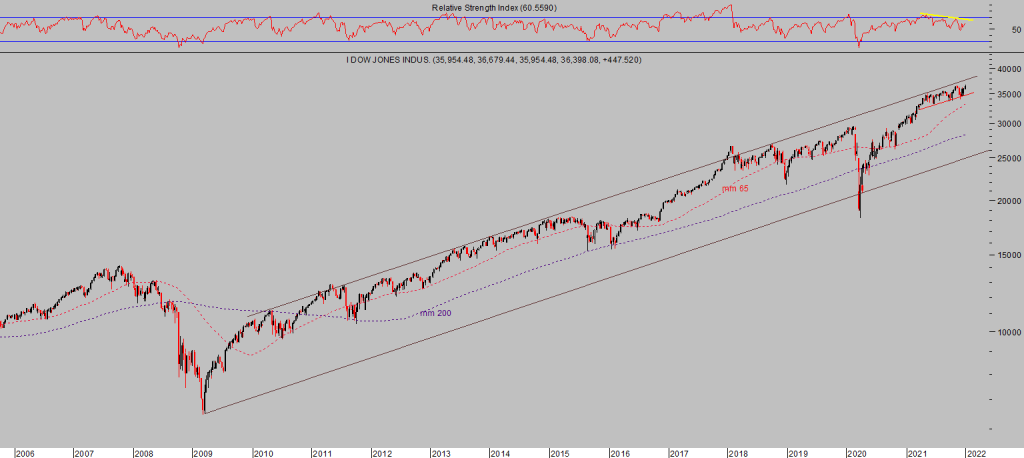

Las bolsas han corrido más deprisa que los beneficios de las empresas que representan, cerraron el año en zona de máximos históricos y en áreas técnicas de proyección de largo plazo.

DOW JONES trimestral.

DOW JONES, semana.

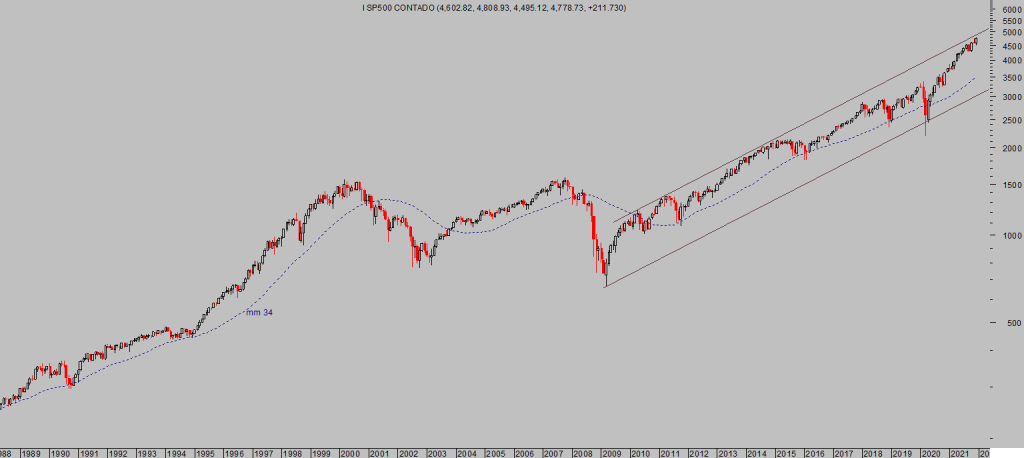

El SP500 finalizó el 2021 en un tono óptimo, en precio, habiendo conseguido una rentabilidad del +27%. 2021 fue el año de los super millonarios, 500 individuos consiguieron elevar su patrimonio por encima del billón de dólares. Mientras tanto, miles de millones de personas en el mundo pierden poder adquisitivo y luchan para combatir el pernicioso efecto de la inflación.

Mientras esta evidencia de desigualdad máxima avanza, el Sr Powell presidente de la Reserva Federal y uno de los causantes y máximo responsable de semejante desmán, afirma rotundo que «FED policies absolutely do not add to inequality». ¿In the FED we trust?.

El pasado 2021 fue el tercer año consecutivo de ganancias de doble dígito en el SP500, una secuencia extrema y muy poco habitual que no se producía desde el año 1999. Luego llegó un ajuste del 52%.

También el SP500 ha alcanzado referencias técnicas de largo plazo susceptibles de frenar la tendencia y difíciles de superar de manera sostenida.

S&P500, mensual.

El sector tecnológico es líder indiscutible en actividad y comportamiento, la revolución tecnológica concentra las posibilidades de futuro del conjunto de la economía y está presente en todos los sectores, agricultura, servicios, medicina, automóviles, banca, energía, comercio, salud, ocio, etcétera….

Es el sector del que depende el futuro y que absorbe una enorme cantidad de recursos e intereses. Ha absorbido también los recursos de los inversores generando gran demanda de acciones y una potente tendencia alcista en bolsa, liderada por las grandes empresas del sector. La tendencia bursátil también ha ido más allá de lo razonable en términos de generación de ventas, flujos de caja o beneficios y se trata de otro sector extraordinariamente valorado.

También de un sector que técnicamente ha alcanzado su zona de proyección de largo plazo.

NASDAQ-100, mensual.

El conjunto de mercado USA ha elevado su capitalización de manera desproporcionada, especialmente disparada en relación con el PIB de su economía, hasta suponer un 220%. Es un nivel nunca antes alcanzado y que denota la distorsión economía-finanzas, la extraordinaria sobrevaloración del mercado.

BUFFETT RATIO. CAPITALIZACIÓN BURSÁTIL-PIB, USA.

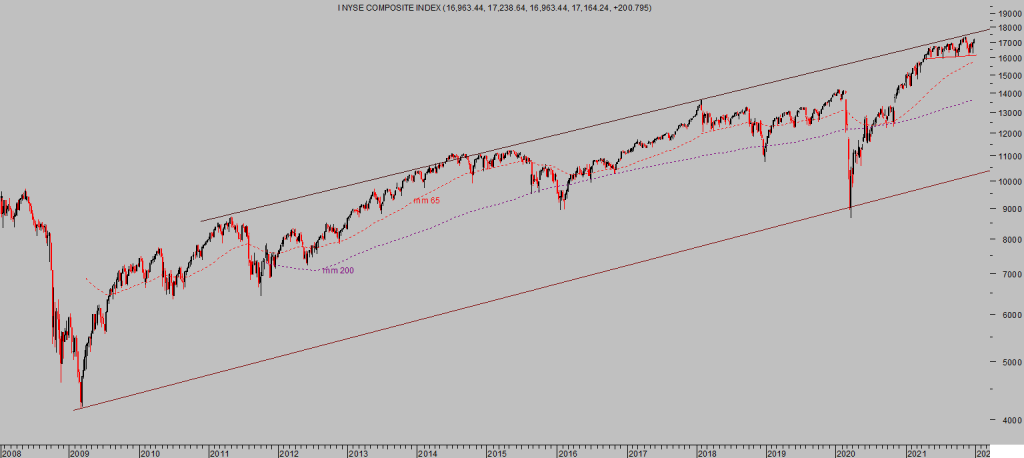

NYSE, semana.

Este 2022 será el año de la desescalada, al menos los bancos centrales comenzarán a intentar normalizar las condiciones monetarias, es decir a reducir el programa de expansión cuantitativa -QE- y previsiblemente a finalizar la creación de liquidez en sólo 3 meses, así como a elevar los tipos de interés.

La desescalada monetaria no pasará desapercibida entre los inversores, particularmente con unos mercados en la situación más arriba observada, necesitan un ajuste y la retirada de estímulos por sí sola puede ser el desencadenante.

Las rebajas de previsiones de crecimiento de la economía y de los beneficios empresariales realizadas por la mayoría de expertos tampoco ayudan.

Las bolsas europeas también han aprovechado la borrachera de liquidez y determinación de las autoridades para mantener alegría en la fiesta bursátil.

El mercado alemán es líder y cotiza en zona de máximos históricos, el resto de índices ha progresado al alza con distinta intensidad aunque sin conseguir nuevos hitos.

DAX-40, semana.

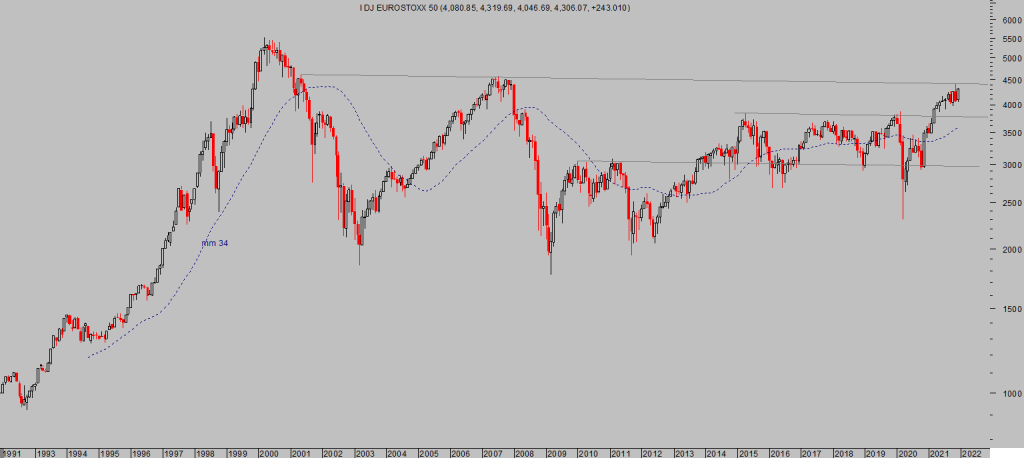

EUROSTOXX-50, mensual.

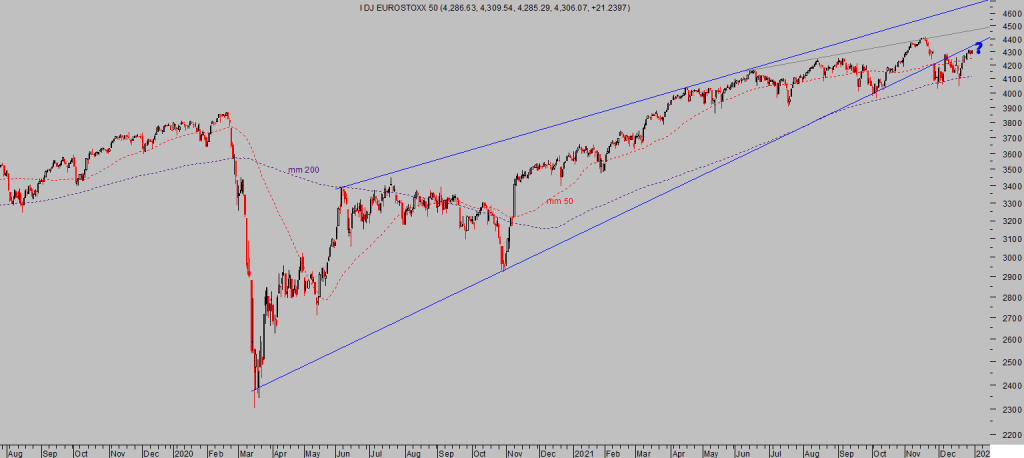

Aunque no ha conseguido alzarse hasta niveles record, la revalorización del índice de las mejores empresas europeas desde marzo del año 2020 ha sido meteórica, casi un 100%. El aspecto técnico es interesante, vean la imagen en gráficos diarios desde agosto de 2019:

EUROSTOXX-50, diario.

El selectivo español, IBEX-35, refleja la pérdida de competitividad de la economía y merma del peso de las grandes compañías en el mundo, con excesiva ponderación de un sector en profunda transformación y un futuro tan incierto como es el bancario.

IBEX-35, mensual.

El crecimiento en Europa ha sido más débil comparado con USA y las perspectivas apuntan a un crecimiento todavía más moderado de la economía.

El factor energético es uno de los grandes problemas en Europa, ha sido la región mundial que más ha apostado por las energías limpias, donde mayores esfuerzos se están exigiendo que están penalizando el crecimiento, la productividad, competitividad… decisiones prematuras por haber sido impuestas sin antes haber desplegado una alternativa segura y eficiente.

Mientras Europa abandera el progreso hacia las energías limpias, mermando sus intereses económicos y posición en el escenario global, China y Estados Unidos son responsables de alrededor del 45% de las emisiones globales de dióxido de carbono

Ante la precipitada decisión de Europa de liderar la transición, Bruselas plantea ahora considerar el Gas Natural y la Nuclear energías limpias, cuestión que se debatirá esta semana no sin detractores.

Tras las discusiones de la Comisión Europea, el texto deberá recibir después el visto bueno del Consejo UE y también del Parlamento Europeo.

La energía es un sector estratégico, clave pero inmerso en un proceso de profunda transformación global a diferentes velocidades pero todas alineadas en la misma dirección.

Las energías verdes y mejora de la eficiencia se han convertido en asuntos críticos y un nicho de crecimiento de gran interés, muy atractivo desde la perspectiva de la inversión. Se trata de un área en el que han surgido iniciativas privadas muy prometedoras y variadas, en el subsector solar, eólico, plantas de biomasa, mini-centrales nucleares de fusión y o fisión, etcétera…

El futuro del mercado bursátil es en general incierto y acechan riesgos variados, es cada vez más conveniente y necesario vigilar los riesgos y seleccionar los sectores y activos menos expuestos para navegar las procelosas aguas de la desescalada monetaria, financiera y económica que depara el próximo futuro.

Aún así, siempre existen grandes dudas pero también oportunidades para los inversores. Invertir en USA o en China, en valor o crecimiento, en petróleo o nuclear, en criptos o metales, en inflación o desinflación, etcétera…

En el sector energético y en otros relacionados con la nueva economía (realidad virtual, blockchain, finanzas descentralizadas, inteligencia artificial, metaverso..) o también en los de siempre (materias primas y metales preciosos), existen posibilidades de crecimiento e interesantes oportunidades para los inversores.

En próximos post compartiremos diferentes estrategias para abordar el apartado de la inversión de manera prudente pero también ambiciosa de cara a este controvertido año 2022.

DESEAMOS A TODOS UN PRÓSPERO Y MUY SALUDABLE AÑO 2022.

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog! por sólo €0.89 / día (€80 al trimestre). Colaborarán en su mantenimiento y ganarán dinero con sencillas estrategias y claves que ofrecemos para invertir.

Información en cefauno@gmail.com.

Twitter: @airuzubieta