Apple fue ayer protagonista y centro de atención en la industria tecnológica y entre sus millones de clientes, al presentar su esperado y flamante teléfono IPhone 6, más grande y más rápido, mejor cámara y mejor batería que los anteriores, con esquinas redondeadas y además medio de pago «Apple Pay» incorporado.

También anunció el lanzamiento del Apple Watch, (optando finalmente por la diferenciación evitando llamar IWatch a su reloj) emplazando la disponibilidad en las tiendas para 2015.

La respuesta del mercado al lanzamiento de los nuevos terminales fue como en años anteriores, cuando nada más presentar nuevos modelos, el precio de la acción terminó la sesión a la baja anunciando el principio de correcciones de distinta profundidad.

APPLE semana

El peso del gigante tecnológico en los distintos índices de los que forma parte es relevante, con un 13.02% de la composición del Nasdaq 100, un 8.71% del Nasdaq Composite y un 3.46% del S&P 500.

Peso quizá insuficiente para arrastrar al conjunto del mercado pero sí considerable y capaz de provocar ventas ante la posibilidad de tratarse de una señal para los inversores o «canary in the coal mine«.

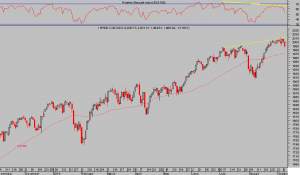

El S&P 500 retrocedió un 0.65% en la sesión, alejándose de la barrera de los 2.000 puntos y registrando la mayor caída diaria en un mes.

S&P 500 diario

La Reserva Federal ha elaborado un informe analizando la evolución de las finanzas de los ciudadanos en el trienio 2010-2013, titulado «Changes in U.S. Family Finances from 2010 to 2013: Evidence from the Survey of Consumer Finances», interesante lectura.

La realidad de las finanzas del consumidor USA es consecuencia de la extraña recuperación económica post-recesiva, con la aplicación de una política de represión financiera masiva y distribución convenida, desigual, de la riqueza.

La extraña recuperación consiste en un moderado progreso de las macromagnitudes económicas que revelan un ciclo expansivo lento, al tiempo que se empobrecía la población.

Las magnitudes principales, promedio entre los años objeto de estudio, 2.010-2.013, son: PIB +2.1%, IPC +2.3% y Paro cayendo desde 9.9% hasta el 7.5%.

Las conclusiones reflejadas en el estudio sobre el bienestar económico de las familias, concuerdan perfectamente con las ideas y estadísticas compartidas tantas veces desde este blog referidas a la injusta redistribución de la renta, efecto riqueza vaporoso, caída salarial, debilidad de la demanda…

Vean referencias de los distintos posts referidos, como del 15 de enero «RIQUEZA FINANCIERA vs REAL 20 a 1...» 26 de febrero, «DÓNDE ESTÁ EL EFECTO RIQUEZA?…», 12 de marzo «EFECTO RI-QUÉ?. RECORD TRAS RECORD...», 3 de abril «RENTA/RIQUEZA, RATIO PROBLEMÁTICO?…«, 16 de abril «PRECIOS, SALARIOS, RIQUEZA Y FED...», 29 de julio «FISURAS DEL EFECTO RIQUEZA…«, 14 de agosto «»ESQUIVO EFECTO RIQUEZA…» o del 20 de agosto «»RICOS MÁS RICOS y POBRES MÁS POBRES…«

Mientras la economía avanzó a ritmo promedio del 2.1%, la mediana de rentas familiares cayó un 5%, la riqueza también: » Overall, the median net worth of all families fell a modest 2 percent to $81,200, while mean net worth was effectively unchanged at $534,600. In contrast, the 2010 SCF showed dramatic

decreases in median and mean net worth in the 2007–10 period,» y la tenencia de activos en manos de las familias se redujo «ownership rates of nearly every type of individual asset fell between 2010 and 2013», junto con la tasa de familias en posesión de viviendas.

El dinero destinado al ahorro de largo plazo, para la jubilación, descendió y especialmente en el grupo de rentas más desfavorecido: «Grouping families by usual income indicates that those in the bottom half of the usual income distribution saw overall declines in retirement plan participation between 2007 and 2010 and then again between 2010 and 2013, from 48.2 percent in 2007 to 40.2 percent in 2013».

La imagen general y triste conclusión del estudio es el empobrecimiento de las capas con menor renta…

«Families at the bottom of the income distribution saw continued substantial declines in average real incomes between 2010 and 2013, continuing the trend observed between the 2007 and 2010 surveys.»

… frente al 10% de población más rica, que disfrutó una mejora sustancial de los ingresos en el trienio.

«Only families at the very top of the income distribution saw

widespread income gains between 2010 and 2013, although mean and median incomes were still below 2007 levels».

Los objetivos de la Reserva Federal son difíciles de alcanzar, después de haber creado una economía en buena medida dependiente de variables como el consumo y el crédito, pretenden forzar la mejora de ambas de manera artificial y crear con ello una tracción económica real.

La demanda agregada no se inventa desde un despacho repartiendo riqueza de manera desigual, al menos hasta la fecha, ni la trampa de liquidez ayuda a la fluidez del crédito.

Motivos para esperar un prolongado New Normal económico y mercados financieros completamente intervenidos durante largo tiempo.

Las caídas del mercado de acciones fueron tímidas y los precios de momento no muestran rupturas técnicas. A pesar del cúmulo de argumentos para corregir, el mercado está muy bien apuntalado y resistente a caer.

Aunque la complacencia de los inversores, dada la firme manipulación de los Bancos Centrales, ha pasado a territorio demasiado optimista y peligroso.

Investors Intelligence anunció en su informe de la semana pasada que el sentimiento bajista de los inversores ha caído hasta mínimos de 27 años, sólo el 13.3% de inversores esperan corrección. La última lectura semejante fue en el año 1.987, meses antes del Crash.