La Reserva Federal trabaja con el objetivo de recomponer la normalidad económico financiera, para lo cual se centra en la generación de empleo sin perder de vista la inflación. Estas son las dos macro-magnitudes que afirman vigilar estrechamente para trasladar a los mercados, con datos concretos, cómo controlar la situación.

En combinación y buscando alcanzar estos objetivos, la FED cumple otra misión que consiste en restablecer la normalidad en los mercados financieros, a través de manipular los tipos de interés, apuntalar las cotizaciones, regar el sistema con liquidez y mantener los tipos de interés en -ZIRP- cero.

Con el fin de generar empleo, la FED se centra en dotar a los ciudadanos con niveles de riqueza capaces de empujar el consumo y éste a su vez invite a las empresas a invertir y contratar. El denominado efecto riqueza de los ciudadanos se concentra básicamente en dos fuentes, sus casas y sus inversiones, es decir, el sector inmobiliario y los mercados financieros.

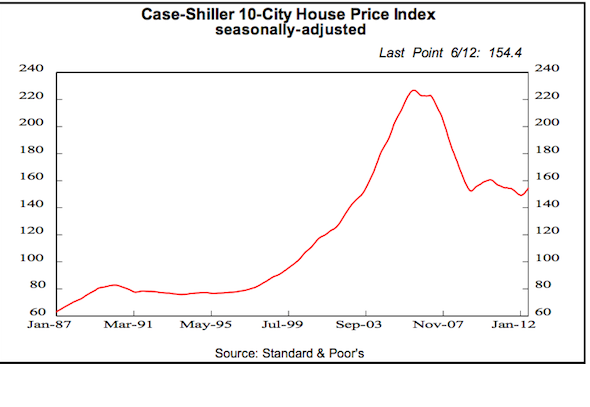

En cuanto al sector inmobiliario, la debacle desde los máximos de la burbuja allá por 2007 realmente supone un ajuste en precios cercano al 40% y aunque presenta síntomas de haber tocado suelo, aún no registra mejoras sustanciales, vean gráfico:

PRECIOS INMOBILIARIOS USA. CASE-SHILLER (10 PRINCIPALES CIUDADES)

El sentimiento en el sector inmobiliario dista de situarse en niveles óptimos para esperar un boom, más bien al contrario, vean los datos en Bloomberg

Los activos financieros… qué decir distinto a lo que vemos a diario, seguirán siendo manipulados (ad nauseum) durante tiempo hoy indefinido y por el bien común(?¿), en vista de que a pesar de las fuerte subidas desde los mínimos de 2009, el general de los inversores de a pie tiende a vender en los suelos y comprar arriba.

De hecho, las ventas en fondos han sido masivas durante los pasados cuatro años y tan sólo hace tres meses ha comenzado un flujo comprador sostenido de renta variable. Así, se puede afirmar que el efecto riqueza se resiste a mejorar, como el consumo y el PIB.

Y nuevamente, los inversores saltan a comprar con las cotizaciones arriba y sobre-compradas, a las puertas de una corrección en precios que parece ir tomando cuerpo con el comportamiento de los principales índices en las últimas sesiones y de las divisas, activos de renta fija de riesgo y materias primas (cobre incluido). La corrección actual no debería ir muy lejos aunque sí limpiar el optimismo y ajustar el mercado de cara a la siguiente subida.

Hoy ha hablado Bernanke, artífice de la política monetaria más expansiva nunca antes implementada, refiriéndose al recorte automático de gasto previsto para comenzar este viernes:«Besides having adverse effects on jobs and incomes, a slower recovery would lead to less actual deficit reduction in the short run for any given set of fiscal actions. Although economic growth alone cannot eliminate federal budget imbalances, in either the short or longer term, a more rapidly expanding economic pie will ease the difficult choices we face».

Es decir, más leña al mono, más apuntalamiento, más QE, más tiempo de ZIRP, etc… especialmente tras haber defendido de manera expresa su política afirmando que «los beneficios de esta expansiva política son mayores que los riesgos». También considerando que el anhelado efecto riqueza no se ha reconstruido y que por tanto la recuperación económica es realmente débil, frágil e insuficiente para reparar los déficit y deudas USA.

La corrección se está desarrollando de acuerdo con los principios del análisis técnico y tal como cabe esperar una vez rotas las figuras que venimos analizando. La más visible y clara ha sido la del NASDAQ y por ello han sido expuestas en numerosas ocasiones en este blog durante las últimas semanas, pero también del Russell, de las divisas -Euro y Dólar Index-, de los bonos y de las materias primas.

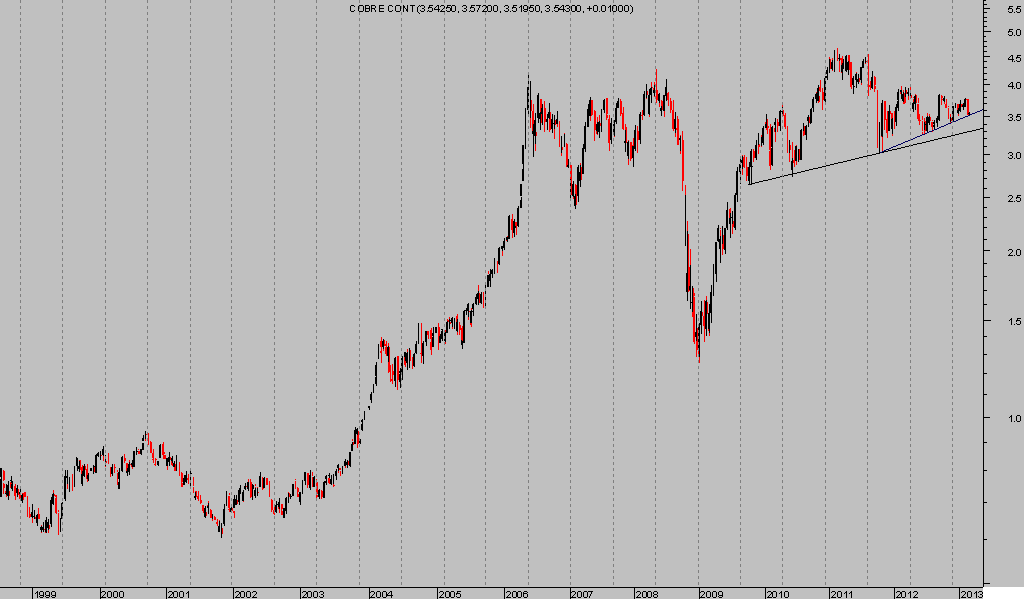

Hoy se presenta muy interesante el comportamiento del COBRE, conocido como el «Doctor Cobre» en los círculos profesionales, por tratarse de un metal de uso industrial que suele anticipar mejoras económicas. No sólo económicas, durante el año 2012 la caída de mayo en el precio del metal invitó al SP500 a caer del orden del 8% y en octubre, precedido de caídas del cobre, el SP500 también corrigió cerca del 8%.

COBRE Semanal

La corrección tiene aspecto técnico de continuidad y el ciclo (de 34 semanas mostrado en el gráfico con las líneas verticales grises) no se interpondría en la caída hasta dentro de meses. Además, cierres por debajo de los mínimos de septiembre podrían provocar un proceso de ventas desordenado y rápidas caídas, hoy estimadas en un 12% aproximadamente.