La situación económica y tendencia hacia la desaceleración o recesión está pesando sobre los mercados, los inversores tratan de anticiparse a los acontecimientos observando la evolución de datos macro y demás testigos, así como las declaraciones y decisiones de la Reserva Federal.

Las autoridades monetarias continúan aferradas al relato de la desaceleración suave, confiadas en conseguir esquivar una recesión oficial.

El crecimiento del PIB del primer trimestre fue negativo, -1.6%, el esperado para el segundo trimestre muy débil también y previsiblemente negativo. El modelo de cálculo de PIB en tiempo real de la FED de Atlanta GDP-Now así lo advierte.

De confirmarse un segundo trimestre consecutivo de PIB en negativo, se produciría lo que muchos creen que sería recesión oficial. Así era hasta que el NBER, National Bureau of Economic Research, decidiese que los criterios para declarar una recesión oficial no son tan taxativos, sino más bien sujetos a interpretación:

- «…a recession involves a significant decline in economic activity that is spread across the economy and lasts more than a few months. In our interpretation of this definition, we treat the three criteria—depth, diffusion, and duration—as somewhat interchangeable. That is, while each criterion needs to be met individually to some degree, extreme conditions revealed by one criterion may partially offset weaker indications from another».

Así las cosas, la interpretación será laxa y se buscarán los subterfugios necesarios para evitar declarar una recesión oficial. La Reserva Federal podrá esquivar el desprestigio que supondría tener que salir por segunda vez a reconocer otro grave error, la inflación nunca fue transitoria pero la FED estuvo un año en el relato hasta que se vieron obligados a rectificar en noviembre 2021.

La Reserva Federal continuará defendiendo el relato «soft landing», aunque la realidad sea diferente, a través de argumentos para justificar su postura. Veamos algunos

El mercado de trabajo está fuerte, en los últimos meses se han creado más empleos de los esperados, la tasa de paro se encuentra en niveles históricamente bajos y anclada en el 3.6% desde el mes de marzo.

Un argumento positivo para defender una economía en buen estado (aunque los datos oficiales de empleo no son del todo verosímiles y los cambios en el modelo de cálculo, tratamiento de distintas figuras como los «discouraged workers», han desvirtuado la realidad y testigos como la participación de la fuerza laboral así lo demuestran).

Vean la evolución de la tasa de paro actual (U-3 y U-6) comparadas con la métrica empleada antes de la introducción de las modificaciones que excluyeron del recuento a los denominados «discouraged» en 1994, gentileza de John Williams, de www.shadowstats.com

La Producción Industrial permanece en buen estado de forma, si se observa la evolución interanual. La reapertura económica tras el confinamiento junto con los programas de estímulo consiguieron disparar la actividad económica a tasas realmente impresionantes, la producción industrial también lo reflejó, pero desde la retirada de estímulos y desaceleración económica, la tendencia de la Producción Industrial es delicada.

Al margen de la tendencia, la foto fija ofrece otro argumento positivo que justifica el relato soft landing.

PRODUCCIÓN INDUSTRIAL, USA.

La tasa de ahorro también presenta una foto fija para el optimismo, pero también la tendencia es muy negativa y además, ajustada por inflación es ya verdaderamente negativa.

TASA DE AHORRO, USA.

La estadística es susceptible de ser tergiversada y utilizada de manera interesada para engañar con toda sinceridad. Existen otras macro magnitudes que pueden ser objeto de un uso interesado por parte de las autoridades para evitar declarar recesión oficial.

Aunque también existe una batería de datos para la prudencia, además de datos de PIB en negativo, del deterioro de los datos de actividad, del sentimiento del consumidor en mínimos casi históricos, igual que la de los empresarios, la caída de las ventas al menor, inestabilidad de los mercados financieros, la inflación y un largo etcétera… que reflejan el verdadero estado de situación de la economía.

El precio del crudo está cayendo fuerte, anticipando enfriamiento de la demanda y por tanto de la actividad económica, pero es buena noticia desde la perspectiva de la inflación y muy bienvenida para el consumidor que, viendo rebajada la factura energética, podría mejorar sus finanzas personales y eventualmente impactar en mejora del consumo.

El gobierno de Biden mantiene los programas de estímulo fiscal en vigor y semejante volumen de dinero, inversión, en el sector de infraestructuras debe tener impacto, al menos relajando la tendencia a la desaceleración económica.

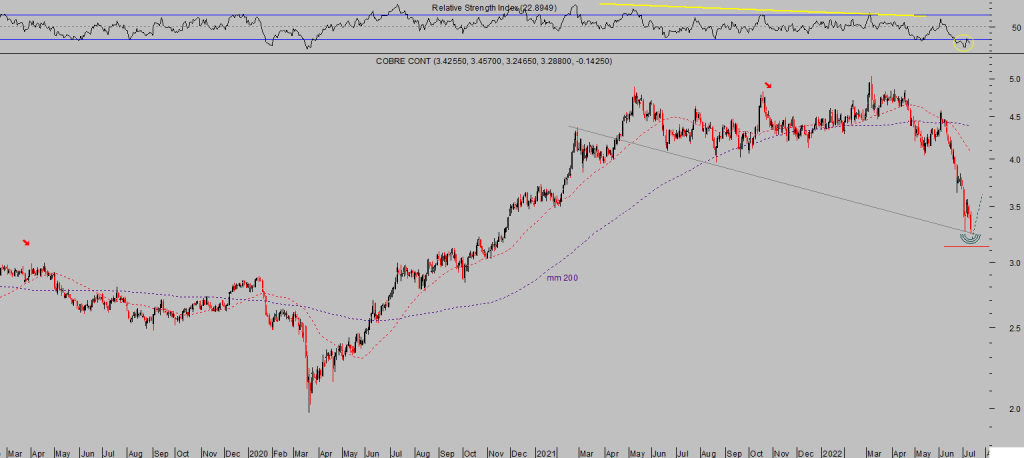

El Doctor Cobre, por su parte, ha caído con gran fuerza y perdido cerca del 35% en sólo 4 meses. Un mal augurio para el futuro de la economía, el doctor siempre ha anticipado las recesiones económicas con bastante predicción y de ahí su apodo.

Después de una corrección tan pronunciada y rápida como la experimentada en las últimas semanas, el aspecto técnico del Doctor Cobre sugiere proximidad a zona de suelo y eventual giro al alza.

COBRE, diario

En estas condiciones, el informe de empleo de junio ratificó las expectativas del mercado acerca de una subida de tipos de la FED de 0.75 puntos en su reunión del 26 de este mes de julio. Los datos de inflación de hoy y mañana serán clave.

Tanto que se han producido movimientos y otras cuestiones en falso a raíz de las previsiones del dato de IPC que hoy se hará público a las 14:30 hora española.

La caída que sufrieron ayer las bolsas en el tramo final de la jornada, enviando al Nasdaq y SP500 a registrar pérdidas de casi el 1%, se relaciona con la publicación en las redes de un informe afirmando que el IPC alcanzaría el 10.2%, pero era falso. Curiosamente, fuentes oficiales han tenido que salir a la palestra y desmentirlo.

La evolución de los precios de las materias primas, fuertes caídas desde sus máximos de primavera y la mayoría por debajo de sus niveles previos a la invasión de Ucrania, y particularmente del crudo que ha caído cerca en menos de un mes, deberían incidir en favor y contrarrestando la tendencia general de precios.

WEST TEXAS, diario.

El problema de fondo es que si la inflación continúa presionando fuerte, por diversas cuestiones esgrimidas en distintos posts no es el escenario de mayor probabilidad hoy, la Reserva Federal debería endurecer las condiciones monetarias adicionalmente y entonces sí estaría creando un entorno propicio para mayor enfriamiento económico que terminaría en una recesión sin paliativos.

El desgobierno ha alcanzado extremos tan insólitos como para fiarse de cualquiera. Jerome Powell: «We now understand better how little we understand about inflation».

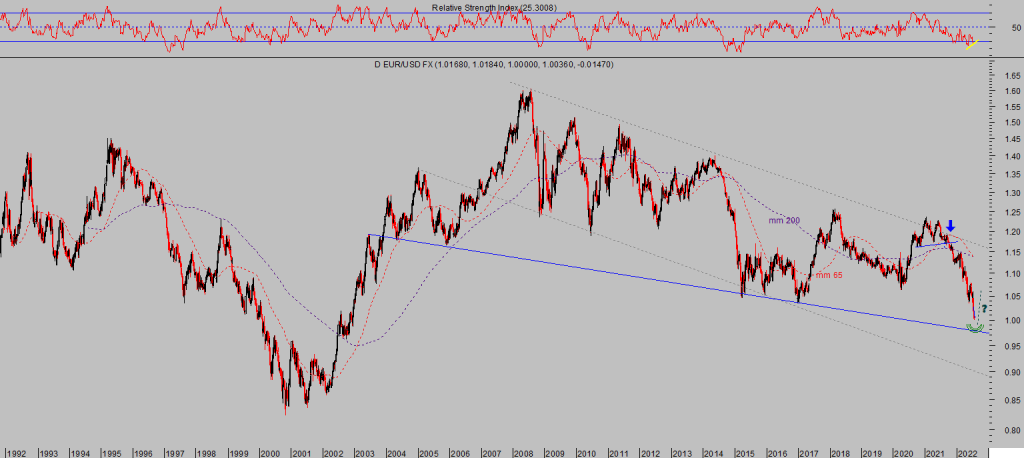

El Dólar continúa fuerte y en la zona de paridad que venimos señalando como objetivo más probable desde hace largo tiempo. El cruce contra el Yen ha alcanzado máximos de 24 años y contra el Euro de 22.

Este post del 2 de octubre de 2019, cuando el cruce Euro Dólar rondaba los 1.20, insistía en la hipótesis de dólar fuerte/Euro débil:

- «Los diferenciales entre USA y el resto de países de crecimiento económico, los diferenciales entre sus proyecciones de PIB, los diferenciales de tipos de interés (que es al final la retribución al accionista por tener una moneda u otra en cartera) y de políticas de balance monetario, los diferenciales de certidumbre económica y política, etc… son los factores que dirigen el rumbo de las monedas, de las monedas no manipuladas.

- El cruce Euro-Dólar ha perdido alrededor del 13% desde que a principios de 2018 iniciamos la defensa del escenario de caída de Euro hacia la paridad, entonces cotizaba en 1.25 y ayer coqueteaba con la pérdida del nivel 1.09 tras haber batallado, sin éxito, y perforado la referencia técnica de los 1.10 el pasado mes de septiembre».

El post de 18 de noviembre de 2021… «El cruce Euro-Dólar está cayendo, como esperábamos el Euro está perdiendo terreno contra el dólar, aunque no deja de ser chocante comprobar que este comportamiento sea contrario al que los expertos de Wall Street han venido defendiendo desde hace meses y muchos situando el cruce en niveles objetivo 1.25″.

Son extractos sacados de dos de los numerosos posts defendiendo la posición larga de Dólar, corta de Euro con objetivo paridad de los últimos años. Hoy el Euro-Dólar cotiza exactamente en la paridad

EURO-DÓLAR, semana

Un dólar fuerte es desinflacionista para EEUU, lo contrario para el resto y un problema para multitud de emergentes endeudados en dólar.

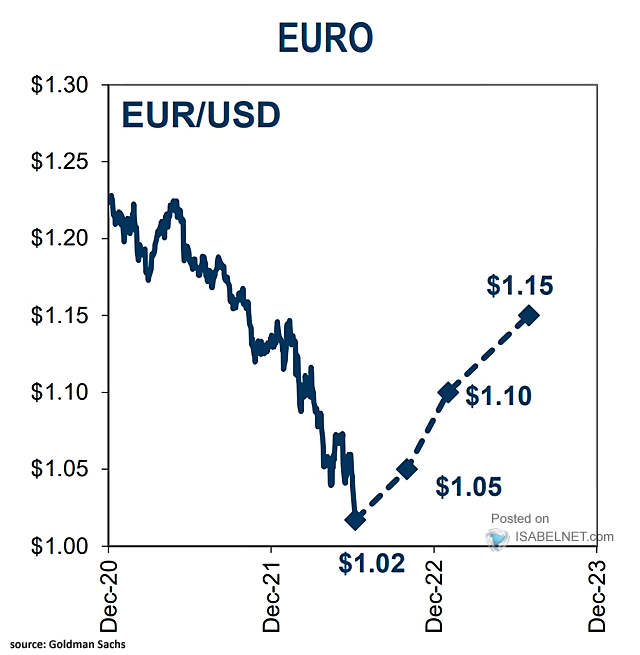

Ahora, sin que sirva de precedente, si mantenemos un escenario para el futuro del Dólar alineado el que apunta el consenso de Wall Street. Vean cuadro de previsiones de Goldman Sachs:

Además, la fortaleza del dólar pasará factura a las cuentas de resultados como abordaremos en el post de mañana.

El revuelo creado por la información falsa acerca del dato de inflación de hoy sugiere que, independientemente del dato final, hoy habrá volatilidad. El mercado espera un IPC interanual en el 9% y cualquier dato alejado de esa cota por arriba o por abajo es susceptible de generar fuertes desplazamientos de las cotizaciones.

Mantenemos estrategia (de riesgo bajo y limitado) sobre distintos sectores, a los que afectarán los datos de manera diferente, diseñadas para poder aprovechar cualquiera de los escenarios.

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog! por sólo €0.89 / día (€80 al trimestre). Colaborarán en su mantenimiento y ganarán dinero con sencillas estrategias y claves que ofrecemos para invertir.

Información en cefauno@gmail.com.

Twitter: @airuzubieta