El mercado secundario de bonos americanos se está comportando de forma contraria a lo que suele ser habitual en momentos de pausa de alzas de tipos de la Reserva Federal.

Hasta este ciclo, el precio de los bonos había subido cada vez que la FED procedía a una pausa dentro de sus ciclos de alzas de tipos. Todavía está por ver si, efectivamente, la subida de tipos de julio fue la última de ese ciclo o aún podrían subir otros 0.25 puntos en la reunión del 1 de noviembre pero de momento se ha producido una pausa en septiembre y los bonos han continuado a la baja.

Sin embargo, a pesar de la caída del mercado de acciones próxima al 8% desde principios de agosto, los diferenciales de crédito corporativo apenas muestran cambios en el mismo periodo.

Son comportamientos inusuales y extraños que han abierto aún más la divergencia entre la evolución de la deuda corporativa y la volatilidad del mercado de bonos soberanos (Move Index), tradicionalmente bastante correlacionados.

El mantenimiento de diferenciales en niveles tan bajos es una anomalía difícil de explicar, máxime cuando las empresas se enfrentan a un periodo de refinanciaciones a tipos mucho más altos de los que tenían de años pasados.

Las empresas, a diferencia del gobierno, sí aprovecharon el final del ciclo de tipos bajos para financiarse a largo plazo y asegurarse tipos bajos para años. Este hecho explica la relativa calma que vive el mercado de deuda corporativa, incluso a pesar de que la financiación bancaria, préstamos y créditos también se ha restringido notablemente.

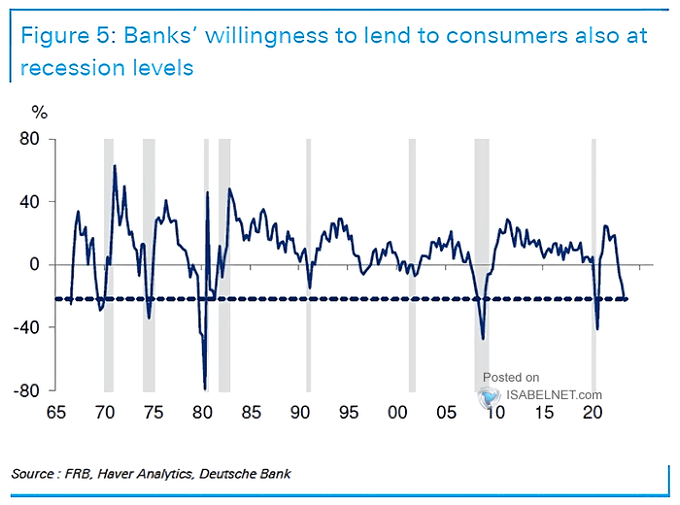

Los bancos han endurecido las condiciones de financiación también al consumidor, llegando a niveles típicamente asociados con entornos de recesión de la economía.

El consumo se está enfriando y el consuno real (descontado de inflación) es negativo, aunque los datos del mercado de trabajo todavía no señalan problemas en el horizonte. Las peticiones de subsidio al desempleo están estabilizadas en niveles razonablemente bajos y la tasa de paro se sitúa en el 3.8%.

Después de una semana de datos de empleo contradictorios (JOLTS, ADP y Subsidios) y comentados en estas líneas, esta tarde se publica el informe de empleo de septiembre. Los expertos esperan la creación de 158.000 nuevos empleos y una ligera caída de la tasa de parao de una décima hasta el 3.7%.

En vista de las violentas reacciones de las cotizaciones a los datos de empleo publicados esta semana, es previsible que el informe de empleo de hoy genere interesantes brotes de volatilidad. El informe de empleo es el dato macro que más mueve los mercados, siendo un indicador retrasado de la evolución económica. Para mayor asombro, las autoridades vienen meses revisando los datos inicialmente publicados, correcciones a la baja.

Así, los mercados esperan expectantes ante un informe de empleo que presumiblemente provocará movimientos fuertes pero conscientes de que en pocas semanas esos datos serán revisados.

Los inversores responderán al empleo en clave de las intenciones que presuman de la FED en materia de tipos, ahora que el SP500 ha alcanzado los niveles existentes en la primera subida de tipos en marzo de 2022.

S&P500, 15 minutos.

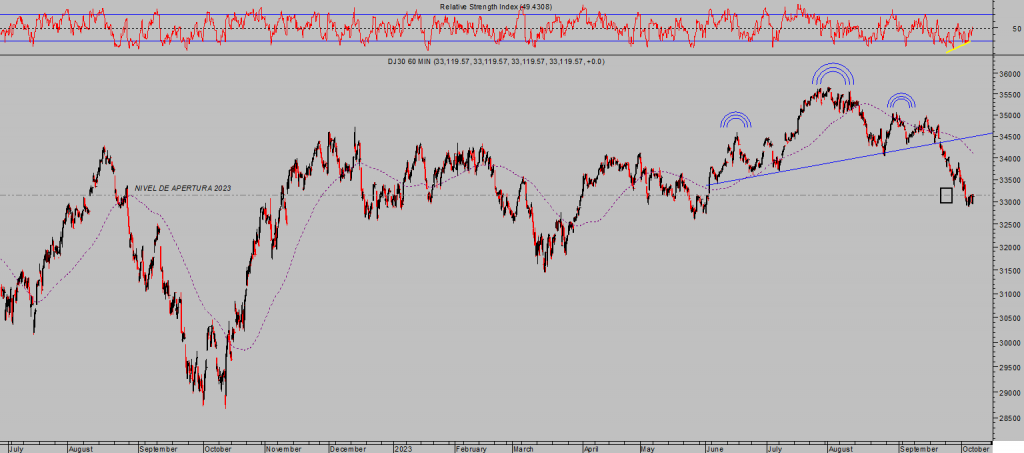

Las bolsas se comportaron ayer de forma engañosa, abrieron bajando y llegaron a perder cerca de un punto porcentual para después recuperar terreno hasta cerrar en leve negativo; el Dow perdió un -0.03%, el SP500 un -0.13% y el Nasdaq -0.12%.

DOW JONES, 60 minutos

Los mercados de acciones han protagonizado una corrección de cierta importancia desde agosto y además de conducir numerosos indicadores/osciladores de corto plazo a niveles extremos de sobre venta, se han deteriorado muy significativamente los datos internos, veamos algunos ejemplos:

-Sólo el 15% de los valores del mercado cotiza sobre su media de 50 sesiones y el 27% sobre las de 200 sesiones.

-Los Bullish Percentage Indices han caído en vertical en las últimas semanas y se encuentran en los mismos niveles de sobreventa alcanzados en marzo con motivo de la crisis bancaria provocada por la quiebra de 4 bancos.

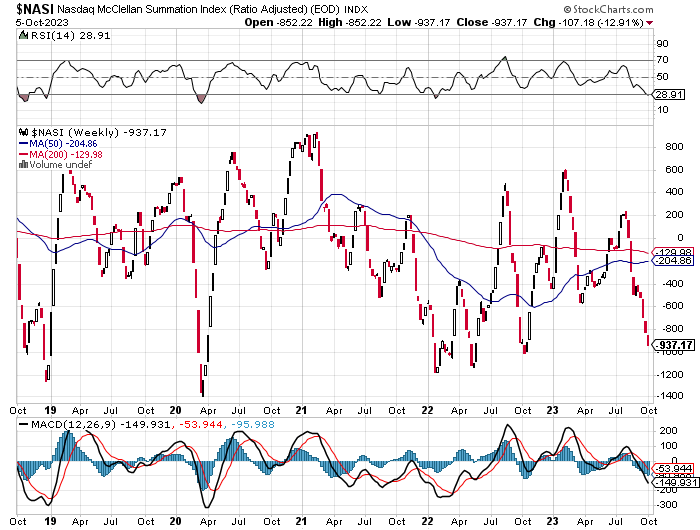

-El McClellan Summation Index aplicado al Nasdaq, como también al NYSE, se sitúa en los mismos bajos niveles de octubre de 2022 cuando el mercado encontró suelo desde el que comenzó el rally que lo elevó hasta los máximos de agosto, puede continuar cediendo terreno pero se encuentra en zonas desde las que el mercado habitualmente rebota.

NASDAQ McCLELLAN SUMMATION INDEX

La coyuntura de mercados es peligrosa, los índices cotizan en zonas de control de medio plazo y los bonos también, (vean artículos de esta semana, ejemplo post), existen numerosos signos que se presentan ocasionalmente en zonas de suelo desde las que las bolsas suelen intentar rebotar.

Ahora bien, cuando un mercado de este tipo rompe a la baja de zonas de control, abróchense los cinturones!.

Numerosos datos, indicadores de riesgo, correlaciones, divergencias, posicionamiento, estacionalidad, etcétera… la probabilidad de rebote es mayor y mantenemos distintas estrategias (reservado suscriptores) de riesgo muy bajo y controlado para aprovechar un eventual repunte de las cotizaciones en próximas semanas.

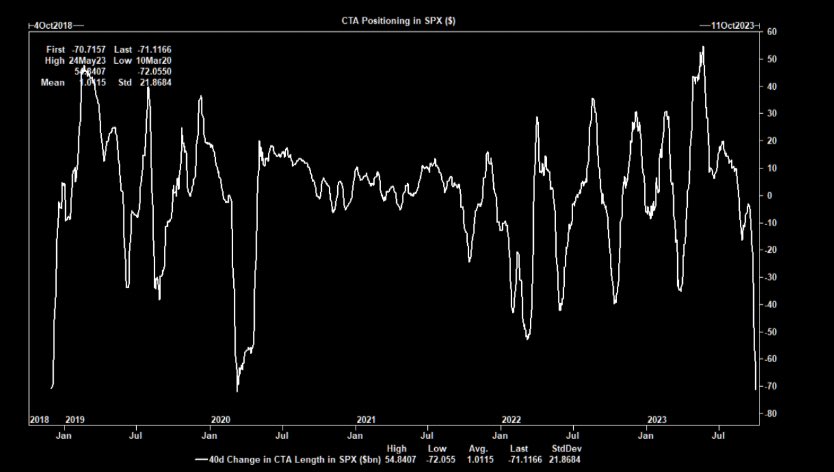

El posicionamiento de los expertos CTAs ha alcanzado niveles «cortos» desconocidos desde los peores momentos de la pandemia en marzo de 2020.

Los tres factores clave y de gran relevancia para el comportamiento del mercado, contemplados en este post reciente 3 FACTORES QUE ACTIVARON MODO RISK OFF DEJARÁN DE ACTUAR, avanzan exáctamente dentro de previsiones.

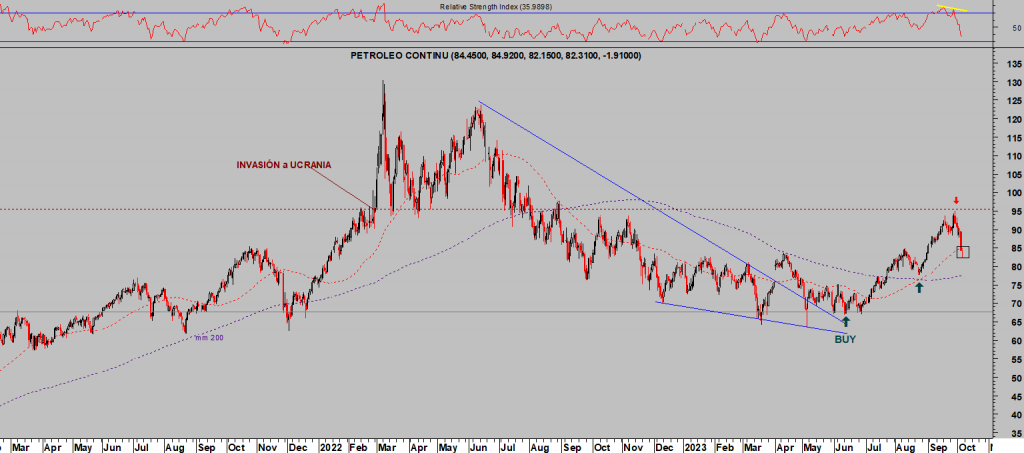

La acción del precio del crudo West Texas, por ejemplo, cayendo fuerte tal como esperábamos (después de haber conseguido rentabilidades de hasta el 100% para nuestros lectores con estrategias abiertas en junio para aprovechar las subidas del verano) supone un cierto alivio para los mercados y relajación del temor a presiones inflacionistas. El West Texas ha caído más de un 12% en pocas sesiones y ha alcanzado la zona objetivo inicial (señalada como siempre con las cajas negras de los gráficos).

WEST TEXAS, diario.

Al margen de los 3 factores clave, es tanto o más crítico que los índices respeten sus respectivas zonas o referencias técnicas de control de medio plazo para alejar el peligro en el corto plazo. En momentos críticos de mercado como ahora, es complicado ataviarse con la valentía necesaria para operar en la dirección correcta (generalmente la de la opinión contraria), pero es cuando se obtienen mejores rendimientos.

Tenemos esas zonas muy bien identificadas así como también estrategias (suscriptores) preparadas para entrar en el mercado y aprovechar las oportunidades que brindan las caída de más del 8% del SP500 en las últimas 10 semanas.

Buen fin de semana a todos !

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog por sólo €39 al mes o €99 al trimestre. Colaborarán en su mantenimiento y ganarán dinero con sencillas estrategias y claves para invertir.

Información en cefauno@gmail.com. Twitter: @airuzubieta