Boletín Macro y Mercados

Protegido: Powell advierte: «Stock Market is Fairly High Valued”. ¿Trampa alcista?

No hay extracto porque es una entrada protegida.

No hay extracto porque es una entrada protegida.

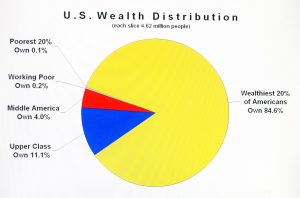

El sentimiento del consumidor sigue débil y empeorando, sus expectativas minadas por distintos factores como la inestabilidad del mercado laboral, estancamiento de los salarios reales o incremento de los precios y coste de la vida en general. Las familias menos pudientes son las más castigadas aunque las de clase media también están sufriendo cada vez más, mientras que las clases altas siguen beneficiándose tanto de las alzas de los activos (donde tienen invertida buena parte de su riqueza) como del incremento de salarios. La desigualdad sigue creciendo y es un verdadero problema para la salud del consumo y evolución económica general, además de suponer un peligro para la paz/conflictividad social. Las clases altas aportan ya cerca del 50% al total del consumo (por retraimiento del resto su peso es cada vez mayor) pero su predisposición a gastar se está enfriando y cualquier revés en la marcha de los mercados afectará de manera adicional. Los datos más recientes del Census Bureau sobre los ingresos anuales de las familias reflejan una creciente brecha entre los ingresos calculados según su media (promedio del total) y mediana (del medio) a lo largo de todo el período de los registros desde 1967 y hasta el

No hay extracto porque es una entrada protegida.

Los inversores continuaron ayer digiriendo en positivo la postura monetaria decidida en la reunión del FOMC del miércoles, una rebaja de tipos «dovish» (sólo 25 puntos básicos pero expectativas abiertas a recortes ligeramente superiores a los anticipados, según «dot plot») que parece haber agradado a los inversores, a pesar de haber manifestado algunas incoherencias. Presumimos que la FED recortó reconociendo incluso presiones de precios porque atisba una debilidad real del mercado de trabajo que no quiere reconocer públicamente. No se entiende bien que la FED vea la situación económica menos boyante y, sin embargo, que la revisión de sus estimaciones de PIB se haya realizado al alza para este y los tres años siguientes. Para 2025 espera un 1,6% vs 1,4% anterior, para 2026 un 1,8% vs 1,6%., para 2027 un 1,9% vs 1,8% anterior y comienza a estimar el crecimiento de PIB para 2028 esperando otro año positivo del +1,8%. Estas incongruencias siembran la duda sobre la vulnerabilidad del mercado de trabajo y, por tanto, sobre la posibilidad de mayores bajadas de tipos, avalada por la predisposición abierta mostrada en el FOMC. El mercado confía en que la FED rebaje tipos en 0.25 pb en las reuniones de octubre

No hay extracto porque es una entrada protegida.

No hay extracto porque es una entrada protegida.

Las Ventas al Menor aumentaron en agosto un +0.6%, ligeramente por encima de las expectativas del mercado, encadenando 3 meses consecutivos de mejora. No obstante, las cifras reales de ventas, ajustadas por inflación, quedan en un más moderado +0.25% mensual y tasa interanual en el 2%. La demanda del consumidor debe mostrar su verdadera capacidad de progreso y en vista de la situación financiera de las familias los meses siguientes serán una prueba de fuego. El mercado laboral americano viene mostrando fragilidad desde hace meses y es cada vez más vulnerable, los salarios reales apenas mejoran, la inflación ronda el 3% y ahora que comienza el impacto de los aranceles muy probablemente subirá adicionalmente, etcétera, un panorama adverso para confiar en la fortaleza del consumo. Los datos de gasto personal reales están prácticamente estancados desde hace 10 meses, desde el pasado mes de diciembre se observa una muy ligera mejora pero las condiciones generales sugieren improbable que la mejora se mantenga en el futuro. Mientras que el gasto del consumidor no decaiga o al menos se mantenga, la economía debería aguantar y evitar una recesión pero si por cualquier motivo torna a una postura mas cautelosa, entonces la economía tendrá

No hay extracto porque es una entrada protegida.

Después de haber detectado que la economía de distintos Estados americanos ya está en recesión, vean post del viernes, Moody´s Analytics confirma que existen varios sectores de la economía americana ya en situación precaria que califica de recesión económica, en general por la debilidad del sector construcción, el inmobiliario o el de transportes. El sector transportes no debería mostrar las condiciones de flaqueza acordes con situaciones de recesión que viene manifestando en los últimos meses, cuando el conjunto de la economía se comporta de manera favorable. El índice bursátil Dow Jones de Transportes presenta una imagen menos positiva que la de los grandes índices. DOW JONES TRANSPORTES, semana. El Dow de Transportes alcanzó máximos en octubre de 2021, después desafiados y atacados de nuevo 3 años después, en noviembre de 2024, pero sin éxito. Desde entonces está corrigiendo y desacoplado del optimismo general de los inversores o del comportamiento del resto del mercado, hoy cotiza más de un 12% por debajo de aquellos máximos de hace 10 meses, con unos fundamentales poco halagüeños y un aspecto técnico que necesita mejorar considerablemente para alterar su estructura. DOW TRANSPORTES, diario. Cuando el comportamiento del sector transportes no acompaña al del resto de

No hay extracto porque es una entrada protegida.