El analista Matt King, ex City, firma un escrito en el que expone el ciclo de deuda a través de una serie de siete gráficos. Pueden acceder a través del enlace en Zerohedge: «La Vida y muerte de una masiva burbuja de deuda en 7 gráficos»

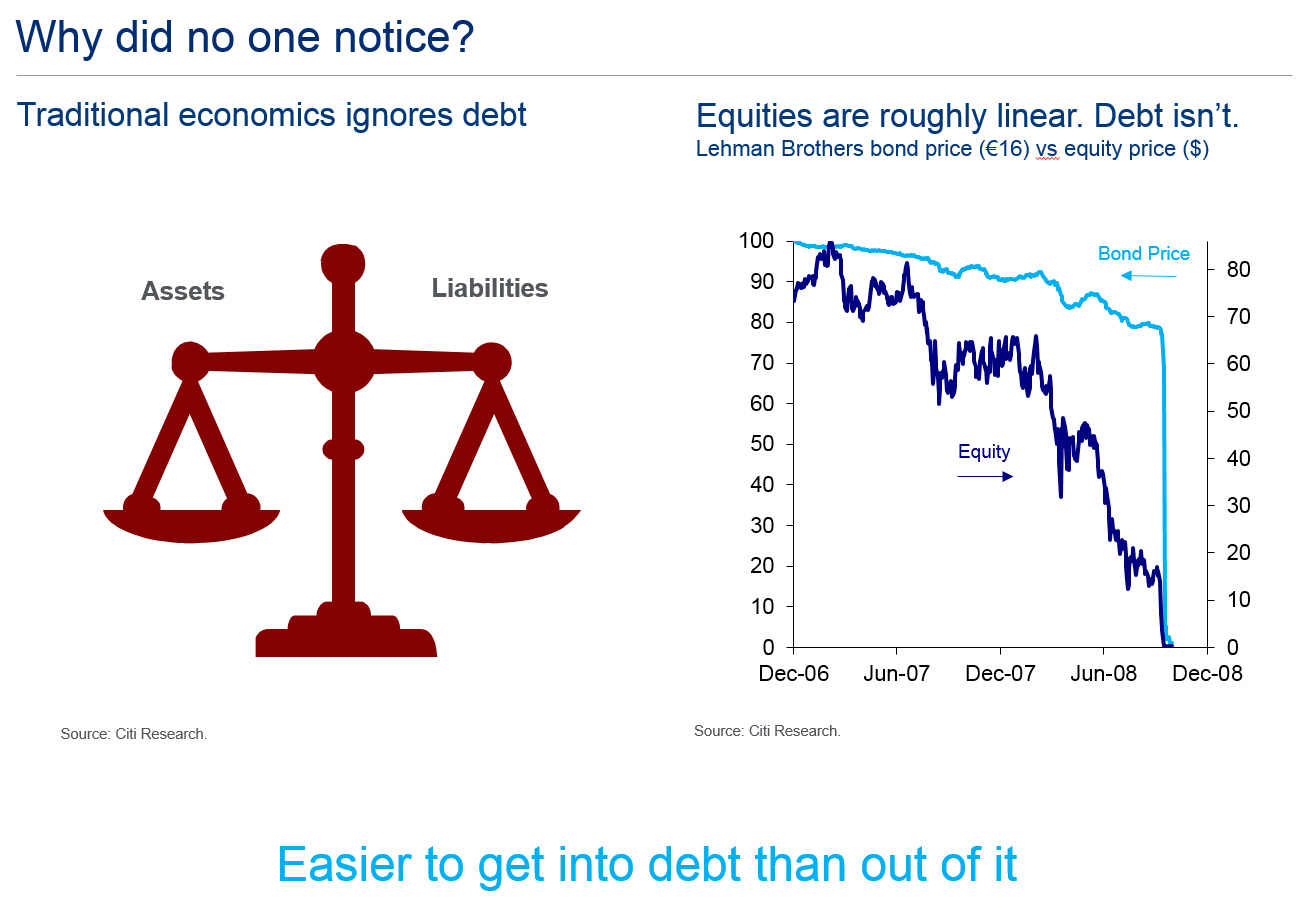

Una de las conclusiones más interesantes se refiere a las diferentes actitudes y reacciones de los inversores de renta variable y fija. Los inversores en deuda son más estables, tienen mayor tolerancia a las adversidades y es capaz de convivir con ellas largo tiempo antes de provocar reacciones, que suelen ser radicales una vez se ha alcanzado el umbral de tolerancia. Sin embargo, aunque los inversores en bolsa son menos estables, sus ante aumentos de riesgo son más graduales, las de deuda son determinantes y fulminantes.

Cuando los inversores de deuda advierten la situación tornándose caótica entonces actúan en tromba, retirando por completo su confianza, tal como demostró el comportamiento de ambos tipos de inversores, bolsa y bonos, en el caso Lehman, vean el gráfico siguiente. Mientras

Ejemplo reciente: El mercado de bonos municipales USA, deudas emitidas por ciudades, municipios o el propio estado para financiar infraestructuras, ha sido objeto de sospecha de los inversores desde hace años por paupérrima estructura financiera de muchos de los emisores, aunque gracias a la política de tipos cero, ZIRP, los inversores han buscado rentabilidad y aguantado las sospechas sin vender.

De acuerdo con datos de Lipper, los inversores han liquidado posiciones en este activo durante 2013 a un ritmo record, han vendido bonos municipales por importe de $44.000 millones y provocado una caída histórica.

La media de tipos del sector hoy ronda el 3.15%, un punto más que hace un año, y sin embargo, los inversores no han recuperado la confianza, habiendo caído su interés comprador un 17% en septiembre

ETF, SPDR MUNICIPAL BOND

La salud del mercado de deuda USA continua delicada. La asistencia de la FED comprando $45.000 millones de títulos al mes, sólo en Treasuries, no es capaz de frenar el deterioro de los precios o subida de tipos.

La salud del mercado de deuda USA continua delicada. La asistencia de la FED comprando $45.000 millones de títulos al mes, sólo en Treasuries, no es capaz de frenar el deterioro de los precios o subida de tipos.

Los inversores extranjeros han perdido los alicientes de seguridad básicos y necesarios para seguir confiando en el activo estrella del mundo durante las pasadas tres décadas, T-BOND, y han pasado de comprar sin ningún miramiento a acudir a duras penas a las emisiones del Tesoro e incluso a vender cartera.

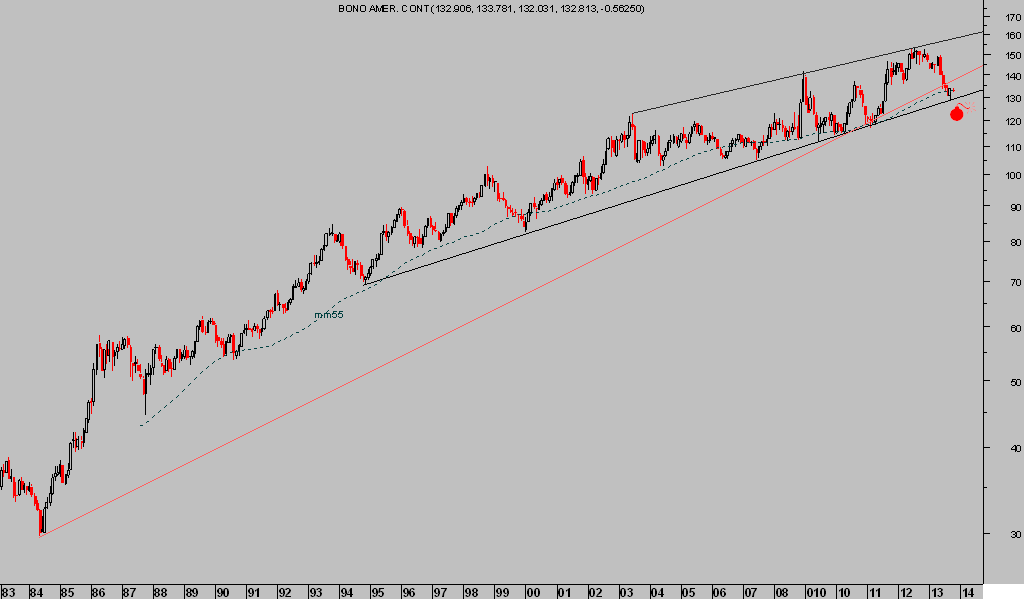

En el escrito del pasado 12 de septiembre la coyuntura técnica del T BOND presentaba un aspecto de máximo interés y por ello escribí un post referido «PRONTO REPUNTARÁ EL PRECIO DE LOS BONOS USA… O HABRÁ UN CRASH!»

Ciertamente, la pérdida de niveles técnicos habría ocasionado una salida en tromba pero, como era de esperar, los inversores en T BOND optaron por tomar el camino alcista y alejar el abismo.

T-BOND. semanal

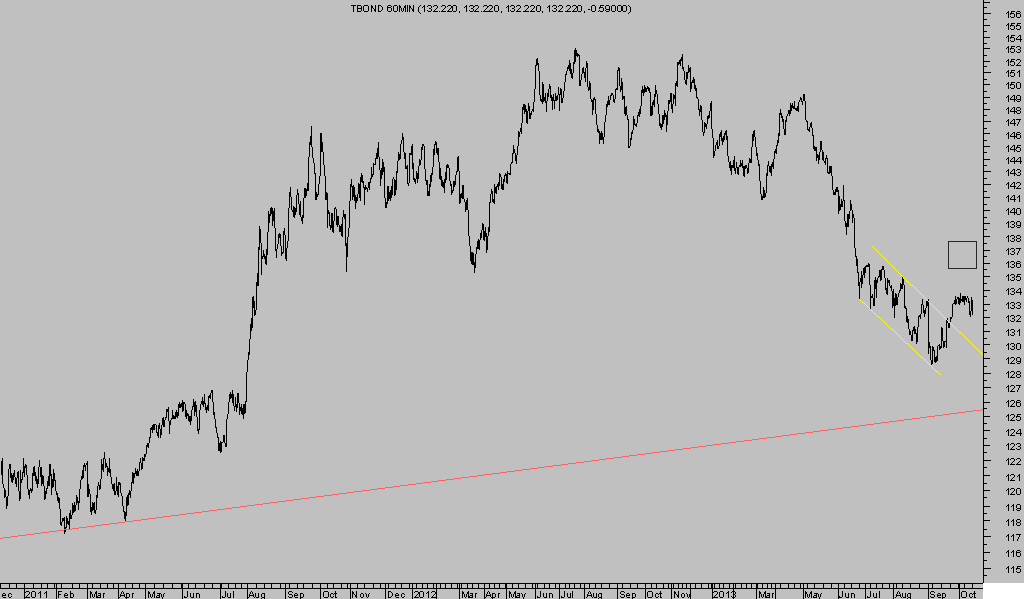

El rebote que está experimentando el precio de los bonos, fruto de esas compras mencionadas, por el momento es insuficiente para alejar al precio de niveles de riesgo.

El rebote en marcha no se puede aún dar por terminado y tampoco se puede desdeñar un nuevo asalto bajista en el futuro que degenere en ese momento Bang que desencadena ventas rápidas y caídas desordenadas del precio.

El rebote anunciado en el post del pasado día 12 y confirmado después el día 16 «BUENAS NOTICIAS PARA EL T-BOND; SUMMERS RENUNCIA A GOBERNAR LA FED«, sigue su curso en busca del objetivo establecido en el escrito del día 19, «IMPACTO DE BERNANKE EN BONOS»

T-BOND, 60 minutos

Un comentario

Buen artículo y buena puesta en escena. Me ha parecido muy interesante.