La errática evolución de la economía ha dado un respiro a las autoridades monetarias, ayer se hicieron públicos distintos datos macro y la mayoría resultaron decepcionantes, por debajo de las estimaciones de los expertos.

Hoy finaliza la reunión del FOMC y la comparecencia posterior del Sr Powell es esperada por expertos y mercados en general, en busca de signos que puedan alumbrar el futuro de las políticas monetarias.

La recuperación de la economía está siendo errática, se suceden lecturas positivas y negativas en una tendencia de fondo artificialmente comprada que, combinada con el programa de estímulos de Biden, invita a esperar una aceleración intensa de la actividad, quizá llegue a ser la más potente desde los años 50, pero podría inducir a la FED a actuar con prudencia e incluso comenzar a preparar al mercado ante un futuro monetario menos bondadoso y expansivo que el actual.

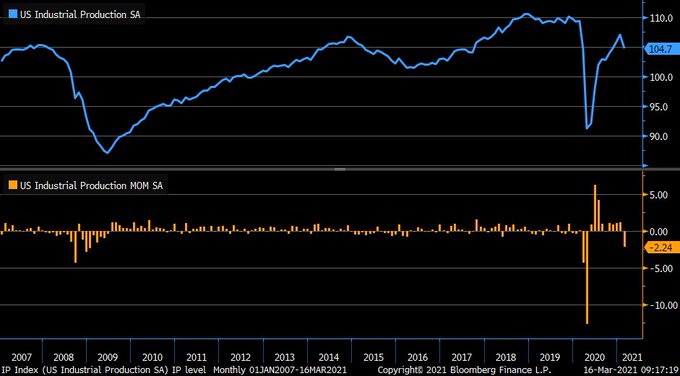

Tras conocerse los datos macro de ayer, la FED podría relajarse y posponer el disgusto a los mercados para más adelante. Los datos de Ventas al Menor, los de Producción Industrial o Utilización de la Capacidad Productiva todos han sido débiles en febrero e inferiores a lo esperado por los expertos.

La producción industrial creció un 1.1% en enero y el consenso proyectaba una mejora del +0.4% para febrero, finalmente ha resultado un negativo -2.2%. La Utilización de la Capacidad Productiva se recuperó el pasado mes hasta 75.8 pero en febrero cayó hasta el 73.8%, cuando el mercado esperaba 75.7.

PRODUCCIÓN INDUSTRIAL USA

UTILIZACIÓN DE LA CAPACIDAD PRODUCTIVA, USA

La sorpresa más adversa de ayer surgió de parte del comportamiento del consumidor, las Ventas al Menor saltaron al alza con fuerza el mes anterior, un +7.6%, pero en febrero han sido débiles, mucho peor de lo proyectado y además negativas al caer un 3%.

VENTAS AL MENOR, USA.

Sea como fuere la decisión del FOMC de hoy, también el contenido del comunicado del que estarán muy pendientes los mercados, la Reserva Federal puede aprovechar este reciente lapso de recaída económica que facilita mantener las condiciones monetarias en modo ultra expansivo y el relato QE.

Un relato que previsiblemente contemplará la mejora de la economía pero también lo errática y vulnerabilidad de la recuperación, situación que exige no retirar los estímulos y compras masivas de deuda, mantener las condiciones monetarias actuales.

Difícil tarea, anunciar subidas de inflación por encima del 2%, del PIB superiores al 6%, caída del paro hacia el 5% sin retirar estímulos y pretender que los mercados se lo compren a ciegas.

Tratarán de buscar justificación verosímil para mantener las políticas monetarias expansivas, en el fondo orientadas a continuar interviniendo los tipos y los mercados, a tratar por todos los medios de evitar que la positivización de la curva de tipos continúe.

El mercado no espera novedades del «forward guiding», aunque ha comenzado a discrepar sobre las proyecciones de tipos de interés reflejadas en el «dot plot» de la FED. Los futuros de los FED FUNDS sugieren subidas de tipos más tempranas de lo que la FED afirma, hoy tendrá que trabajarse el relato para tratar de convencer a los expertos de su postura, y apunta a subidas en los próximos meses y a 3 alzas para finales de 2023.

El diferencial entre la rentabilidad de los bonos a 2 y 10 años respectivamente alcanza los 148 puntos básicos, el mayor spread en 6 años.

DIFERENCIAL TIPOS A 2 Y 10 AÑOS, USA

La correlación entre la evolución de la curva de tipos y el mercado de acciones es estrecha y cada vez que la curva se positiviza, el mercado de acciones corrige. Por cierto fue entonces, en 2015, cuando después de que la curva estuviera subiendo decididamente los años 2013 y 2014 el mercado de acciones detuvo su rally y 12 meses después el SP500 cotizaba un 14% por debajo.

S&P500, semana.

Ahora el mercado también viene de galopar arriba sin descanso durante meses, habiendo desplegado el rally más intenso de su historia y afrontando distintos vientos de cara, como la excesiva valoración, la correlación con la curva de tipos, y otros factores de importancia mayor que acechan la estabilidad de los mercados comentados en el post de ayer.

El comportamiento del mercado de deuda corporativa debe servir de ayuda para anticipar si el modo Risk-on del mercado de acciones tiene fuelle para continuar, o bien pierde el duende y se prepara para proceder a la esperada y necesaria corrección.

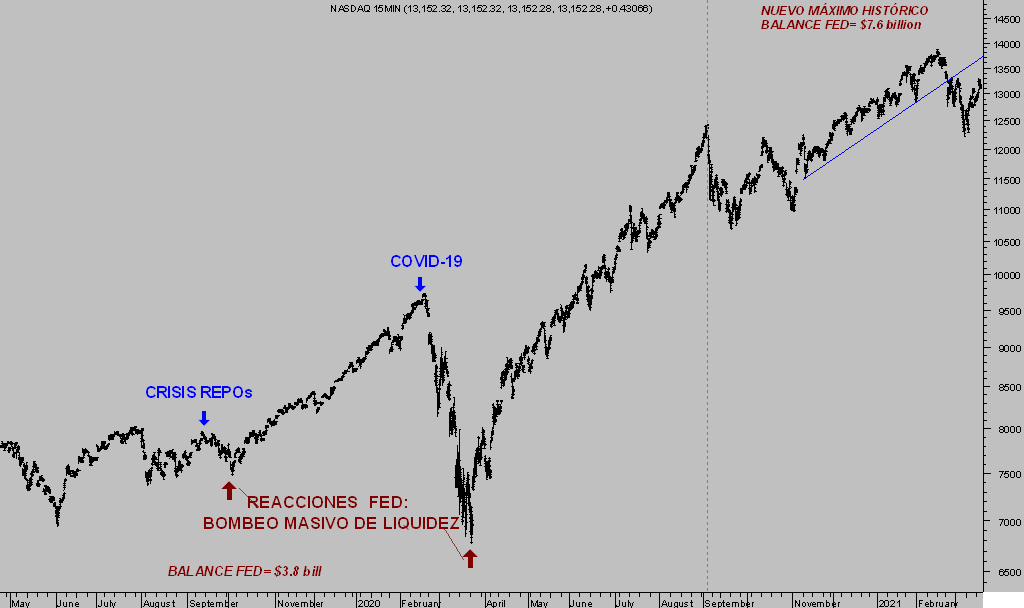

La primera advertencia de los índices se produjo en febrero, el Nasdaq registró máximos el día 16 y desde entonces estuvo corrigiendo hasta los mínimos del 5 de marzo, dejándose en el camino alrededor de un 12%.

NASDAQ-100, 15 minutos.

La caída que se produjo coincidiendo con la ligera ruptura a la baja de zona de soporte y de medias móviles del índice de deuda corporativa High Yield.

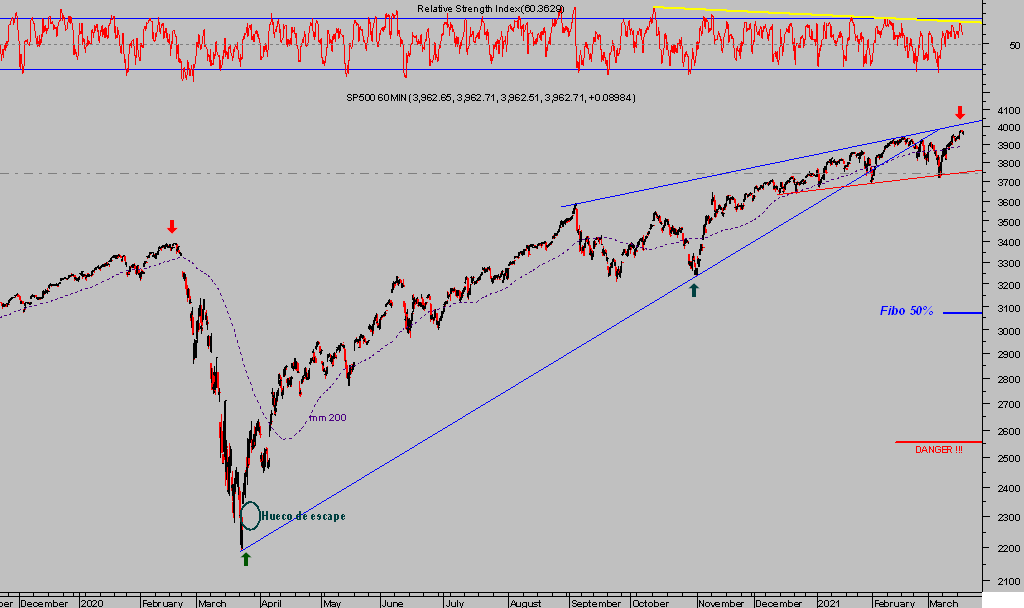

La ruptura de referencias de la deuda corporativa apenas tuvo recorrido y la caída de las bolsas también se detuvo. Ahora los índices están rebotando, incluso el Dow Jones y el S&P500 han alcanzado nuevo máximos, sin embargo, tampoco se ha producido una recuperación de los precios de la deuda y el riesgo de recaída de la deuda y las bolsas permanece abierto.

S&P500, 60 minutos.

La evolución de la cotización del la deuda corporativa High Yield, gráfico siguiente, será decisiva para su futuro inmediato y también para el mercado de acciones, si perfora de nuevo referencias de control técnico, el modo Risk-Off estaría practicamente asegurado en las bolsas.

iShares iBoxx High Yield Corporate Bond Fund

La corrección de los índices ha comenzado, particularmente del sector tecnológico, y sin presentar síntomas que sugieran haber finalizado, el escenario de mayor probabilidad apunta a una recaída inminente de las cotizaciones y esta semana viene cargada de datos, reuniones de banqueros centrales y eventos estríctamente de mercado que encajan perfectamente con el escenario de riesgo comentado.

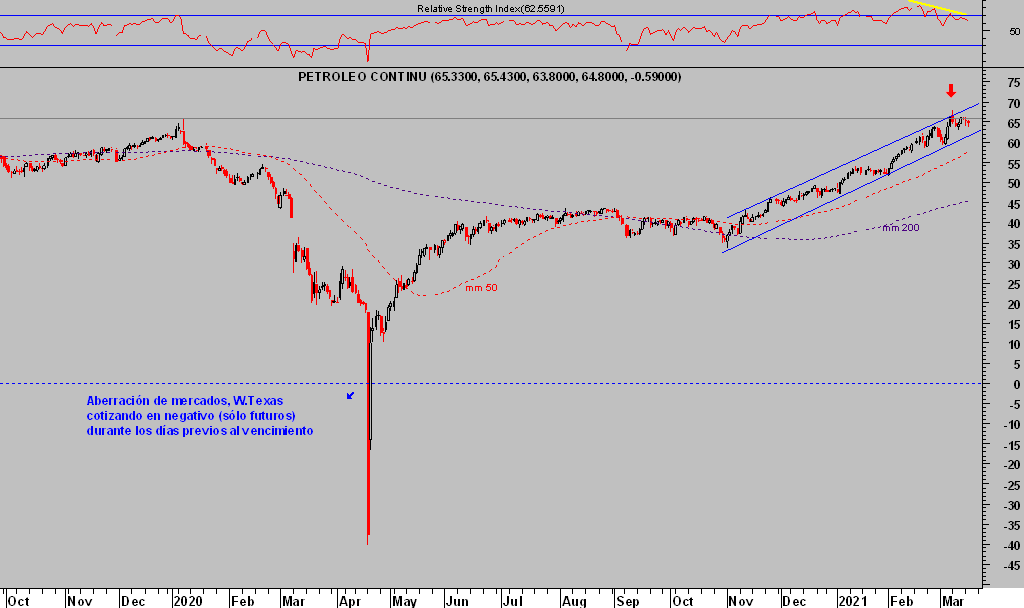

En consonancia con las bolsas, el precio del barril de crudo West Texas también presenta signos de haber iniciado la corrección esperada y proyectada desde estas líneas en post recientes.

WEST TEXAS, diario.

También los metales se mueven al son de la rentabilidad de las deuda, de las acciones y declaraciones de la FED y las de hoy serán presumiblemente favorables para la cotización, así como para los distintos activos asociados como mineras o ETFs, sobre los que mantenemos interesantes estrategias abiertas (sólo suscriptores) de riesgo controlado, casi nulo, y proyecciones de rentabilidad realmente ambiciosas.

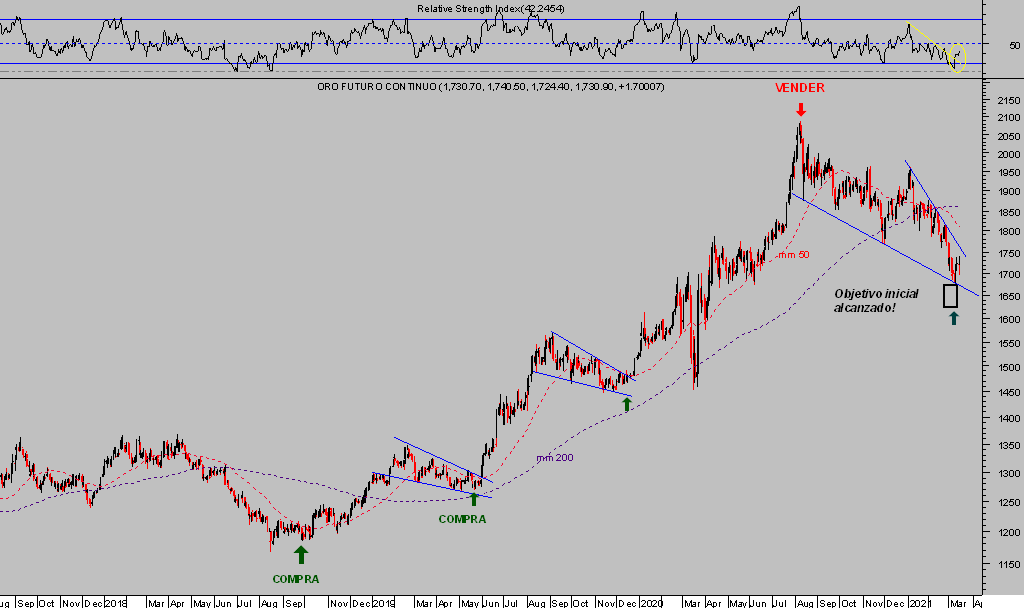

ORO diario

Después de 7 meses de caídas y habiendo perdido cerca de un 20% desde los máximos alcanzados en 2.089 dólares la onza el pasado 7 de agosto, la situación está tornando positiva para que el ORO, más si cabe la Plata, retomen su tendencia secular alcista.

Las posibilidades tiene de que las tendencias estructurales del Oro y Plata puedan continuar brillando en el futuro, más que el brillo de los propios metales, son de peso.

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog! por sólo €0.89 / día (€80 al trimestre). Colaborarán en su mantenimiento y ganarán dinero con sencillas estrategias y claves que ofrecemos para invertir.

Información en cefauno@gmail.com.

Twitter: @airuzubieta